Por que os investidores de varejo compram barato e vendem caro (Contrarian)?

Introdução: Quais são os tipos típicos de "mentalidade de varejista" no mercado de ações? Como evitá-los? - Na resposta de bh lin, mencionei a tendência geral dos investidores de varejo de comprar e vender.

Antes de falarmos sobre o porquê, vamos falar, como é costume, sobre se os investidores a retalho estão realmente a comprar e a vender.

A academia usa mais frequentemente o volume de compra / venda líquida de investidores varejistas para medir sua tendência de compra e venda. A tendência de compra e venda é representada por: compra líquida de investidores varejistas após a queda do mercado de ações; venda líquida de investidores varejistas após o aumento do mercado de ações. Com base em medidas semelhantes, os pesquisadores descobriram essa tendência de negociação em dados de investimentos de investidores varejistas em vários países do mundo (Estados Unidos, França, Suécia, Finlândia, Japão, Coreia, Austrália, China, etc.).

Outra descoberta interessante é que essa tendência parece estar relacionada com a sofisticação financeira dos investidores.

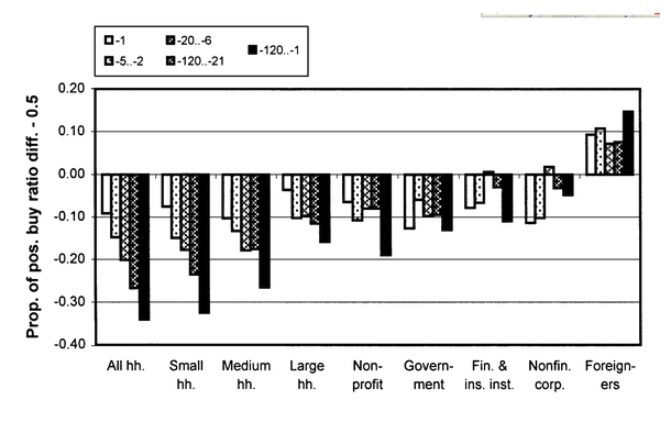

O comportamento de investimento e desempenho de vários tipos de investidores: um estudo do conjunto de dados único da Finlândia

Os investidores a retalho à esquerda do gráfico têm uma tendência variável para comprar e vender, e a tendência diminui com o crescimento do tamanho dos ativos. No mercado de ações da Finlândia, o grupo de investidores estrangeiros localizados à direita é considerado um investidor relativamente mais inteligente, e eles tendem a comprar e vender.

Da mesma forma, um estudo baseado em dados de investidores chineses, The trading behavior of institutions and individuals in Chinese equity markets, descobriu que os investidores de varejo tendem a comprar e vender em contrapartida, enquanto os investidores institucionais mais espertos tendem a comprar e vender em momento.

A academia também tem opiniões divergentes. Os professores Brad Baber, da UC Davis, e Terrance Odean, da UC Berkeley, resumem o comportamento dos investidores de varejo em um artigo de resumo:

Voltando à questão de por que os investidores varejistas tendem a comprar e vender. A opinião acadêmica é que o comportamento dos investidores de bares tende a ser relacionado a várias facetas, como suas expectativas sobre o mercado (Belief), a estrutura / mecanismo de negociação do mercado (market structure / mechanism) e as razões psicológicas dos investidores (psychological reasons).

-

1. As expectativas dos investidores sobre o mercado

O comportamento de investimento do investidor deve estar relacionado à sua expectativa de mudanças futuras no mercado. Se o investidor acredita que o futuro do mercado de ações vai subir, então ele deve comprar ou manter a ação. Ao contrário, se o investidor acredita que o futuro do mercado de ações vai cair, então ele deve vender ações.

Então, a expectativa de um comportamento de compra e venda de ações deve ser quando o mercado de ações sobe, os investidores varejistas acreditam que os lucros futuros diminuem, e quando o mercado de ações desce, os lucros futuros aumentam. Tal retroalimentação parece estar de acordo com algumas previsões de modelos de expectativas racionais.

E se essa lógica é ou não razoável, será que os investidores de varejo têm essa expectativa?

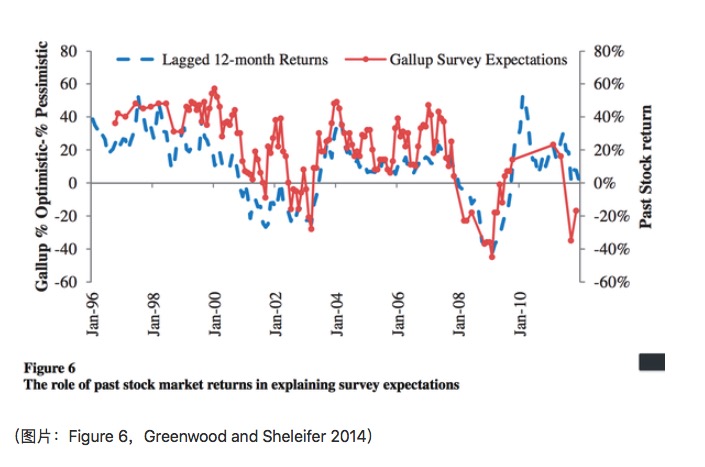

Os estudos empíricos não parecem apoiar essa visão. Greenwood and Shleifer (2014) usaram dados de seis investidores norte-americanos coletados com base em pesquisas e descobriram que os investidores são mais parecidos com os exptrapolatores: eles acreditam que os lucros futuros são uma continuação dos lucros passados.

Como mostrado na figura, a taxa de retorno no último mês de dezembro está positivamente correlacionada com as expectativas baseadas na Pesquisa Gallup, e a análise de retorno do artigo também apoia a visão de que as expectativas dos investidores em relação aos rendimentos futuros são uma continuação dos rendimentos passados.

É claro que Cochrane (2011), em seu discurso como presidente eleito da Associação Americana de Finanças (AFA), mencionou que os dados baseados em pesquisas não refletem exatamente as expectativas dos investidores.

-

2. Mecanismos de negociação do mercado

A segunda razão possível é que essa tendência é influenciada pelo mecanismo de negociação do mercado. Os investidores varejistas tendem a usar as listas de preços limitados, e o mecanismo de negociação das listas de preços limitados faz com que o comportamento de investimento dos varejistas seja de compra e venda.

Normalmente, um pedido de compra de preço limitado é negociado após a queda do preço, enquanto um pedido de venda de preço limitado é negociado após a subida do preço. Por exemplo:

Os itens de ask precisam de um aumento de preço para serem negociados, e os itens de bid precisam de uma queda de preço para serem negociados.

Considerando que os investidores de varejo podem ter uma estratégia de encomenda mais conservadora na ausência de dados específicos do livro de ordens, como o fato de que uma oferta de 116.55 deve ser negociada depois que o preço atual diminuiu 3,6%. Esse mecanismo de negociação pode explicar parte da tendência de compra e venda.

Linnainmaa (2010) analisou os dados usados por investidores varejistas para o preço de limite e o preço de mercado. O efeito mais notável foi a tendência do dia de negociação. Além disso, ele descobriu que, em ações com menor volume de negociação, o mecanismo afetava a tendência de compra e venda.

Este resultado também está de acordo com a intuição, que o menor volume de negociação de ações, a estratégia de compra mais conservadora aumentará significativamente o tempo de encomenda para a negociação, o que reflete a tendência de compra e venda de investidores em um período de observação relativamente longo. Mas esse mecanismo de negociação não explica a descoberta de Grinblatt and Keloharju (2000): essa tendência é mais evidente em um período de observação de maior taxa de retorno no passado (como na Figura 1), mesmo que, como a Nokia, represente um terço das ações negociadas no mercado de ações da Finlândia.

-

3. Psicologia dos investidores

O efeito de disposição refere-se ao comportamento de compra e venda de ações após a queda e depois da subida. O efeito de disposição, por sua vez, refere-se ao comportamento de compra e venda de ações após a queda e depois da subida. O efeito de disposição, por sua vez, refere-se ao comportamento de compra e venda de ações após a queda e depois da subida.

Por outro lado, o comportamento de compra e venda deve estar relacionado a outra tendência dos investidores varejistas. Os investidores varejistas tendem a comprar ações tipo bilhete. E as ações tipo bilhete provavelmente tiveram uma baixa taxa de retorno no passado, então formou-se o fenômeno de compra e venda.

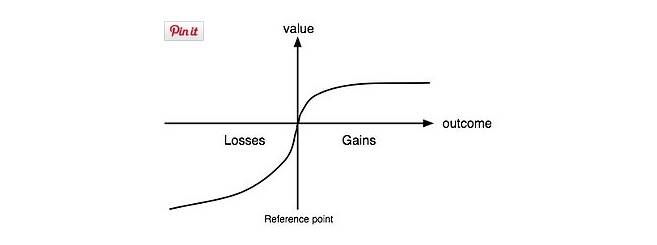

É claro que não devemos simplesmente explicar um comportamento por outro. Os economistas reduziram a análise relevante à análise da função de utilidade e da preferência. Kahneman e Tverskey, ganhadores do Prêmio Nobel de Economia em 2002, propuseram a teoria da perspectiva (Kahneman and Tverskey 1979). Eles consideram que a função de utilidade dos decisores é do tipo S:

Isso dá uma explicação para o motivo pelo qual os investidores às vezes se comportam de forma indiferente em relação à posse de ações perdedoras. A preferência por risco mostrada pelos tomadores de decisão em eventos de baixa probabilidade (risco seeking) também fornece uma possível razão para os investidores comprarem ações tipo loteria.

-

4. Outras razões

A diferença entre os conjuntos de dados utilizados e as medidas tomadas pode explicar uma outra parte da razão. Também explica por que alguns estudos chegaram a conclusões contraditórias.

-

Diferenças no conjunto de dados

A pesquisa de evidências sobre o comportamento dos investidores de varejo requer a análise do comportamento de um determinado número de investidores de varejo ao longo de um período de tempo, o número de ações que eles possuem. Isso requer um conjunto de dados muito detalhado ao nível da conta.

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

E assim por diante.

-

Aqui, os dados de transação relevantes, além dos dados do CSD, podem cobrir quase todos os investidores, outros dados inevitavelmente terão alguns desvios na seleção da amostra. Por exemplo, o grupo de usuários que selecionou alguns intermediários provavelmente concentrou investidores com determinado tamanho de investimento e nível de renda.

Questões de dados de pesquisa ❚ As questões sobre esses dados de pesquisa mencionadas anteriormente por Cochrane ❚ Os resultados das pesquisas podem ser afetados por muitos fatores ❚ Primeiro, a linguagem usada na pesquisa e a compreensão do entrevistado sobre a questão da pesquisa estão relacionadas; por exemplo, alguns estudos envolvendo questões eleitorais e referendais descobriram que diferentes formas de perguntas podem afetar o resultado das eleições ❚ Segundo, há um desvio entre a expressão dos entrevistados e o que eles realmente querem expressar ❚

-

-

Diferenças entre os intervalos de observação

O intervalo de observação aqui envolve a computação de duas medidas. Uma é o tempo passado que a taxa de retorno do passado precisa cobrir. A segunda é a tendência do comportamento do investidor que precisa ser analisada no futuro.

Referências:

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

Autor: bh lin

O blog Zhihu lança um novo artigo com o título "A história do Zhihu".

Fonte: um pouco.

Todos os direitos reservados ao autor. Para reproduções comerciais, por favor, entre em contato com o autor para obter autorização. Para reproduções não comerciais, por favor, indique a origem.

- 1