Aproveitando o momento certo? Essa pode ser a maior mentira em investimentos!

A escolha do momento, como o nome sugere, significa escolher o momento certo para comprar e vender ações e tentar lucrar com isso. Hoje vou falar sobre isso em detalhes.

-

A tentação de escolher o momento

Em primeiro lugar, a tentação para os investidores é muito grande. Porque se você pode discernir corretamente os baixos e altos do mercado de ações, então você pode obter um retorno muito bom comprando em baixos e vendendo em altos.

Olhando para o mercado de ações dos EUA nos últimos 20 anos, um total de cerca de 5.000 dias de negociação. Se todos os 20 anos de posse do índice S&P 500, o retorno para o investidor é de cerca de 9,8% ao ano. Mas se puder prever os cinco dias de maior queda e evitar esses cinco dias (supondo que antes de cada um desses cinco dias, as ações sejam vendidas e compradas um dia depois), o retorno para o investidor pode aumentar para 12,2% ao ano.

Claro, cinco dias é apenas 0,099% de um período de 5.036 dias de negociação. Para obter esse retorno extraordinário, os investidores precisam ter uma capacidade de previsão muito alta, pois o dia de amanhã será um dia de altos e baixos.

No entanto...

-

Os riscos de escolher o tempo

Um dos perigos de se jogar esse jogo de tempo é que o investidor pode ser atingido de forma devastadora se a sua previsão for errada e ele vender as ações que detém nos dias em que não deveria.

O retorno sobre o investimento de uma posse estável de 20 anos é de cerca de 8% ao ano. Mas se o investidor, por várias razões, não possui ações nos cinco dias mais altos do mercado de ações, o retorno cai para 5,99% ao ano, o que é 42% inferior à estabilidade original.

Em outras palavras, se um investidor errar 5 dias em mais de 5.000 dias (<0,1%) e não tiver uma ação nos 5 dias em que mais ganhou, será muito difícil para ele recuperar os 5 dias perdidos, mesmo que ele continue investindo por 20 anos.

-

Será que o mercado interno é o mesmo?

Um amigo me perguntou: "Você está falando sobre o mercado de ações dos EUA, mas o mercado de ações dos EUA e o mercado de ações dos EUA são diferentes". Essa é uma boa pergunta, mas na verdade, o que foi dito acima é semelhante em ações A, ou melhor ainda (porque a taxa de flutuação das ações A é maior).

O gráfico acima mostra duas linhas de preço. O azul mostra o retorno do índice de ações A a partir de 1o de janeiro de 1997, enquanto o vermelho mostra o retorno do índice de ações A menos o máximo de 10 dias após o aumento. Como você pode ver, durante esses 20 anos, o retorno dos investidores por perder esses 10 dias é apenas cerca de metade do retorno do índice de ações A original.

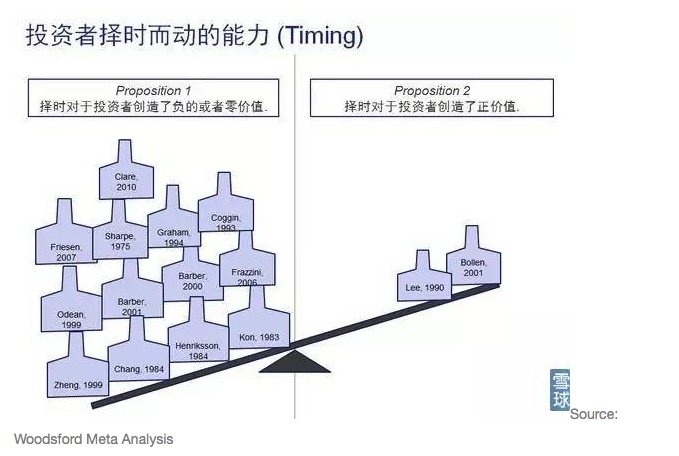

Os investidores não têm a capacidade de escolher o momento certo, não é apenas uma pesquisa acadêmica ou uma conclusão de um acadêmico. Na meta-análise de Woodsford acima, nós examinamos todos os principais periódicos acadêmicos que tentam responder a essa questão e reunimos os resultados de suas pesquisas no gráfico acima.

Claro, nenhum especialista em investimentos de renome pode garantir que eu vou saber se o mercado de ações vai subir ou descer amanhã, muito menos prever se o mercado de ações vai subir ou descer no dia seguinte. Por isso, muitos leitores podem perguntar: se eu tiver que escolher uma estratégia eficaz, qual é a menor precisão de previsão que eu preciso garantir?

-

Como é que a taxa de sucesso pode ser barata?

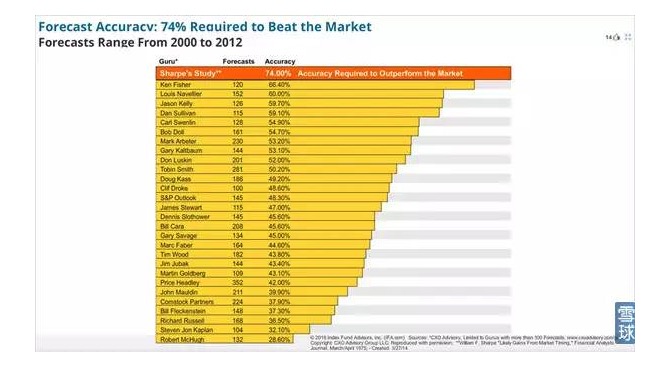

William Sharpe, o famoso economista financeiro norte-americano e Prêmio Nobel de Economia, estudou este problema. Em um artigo acadêmico, Sharpe propôs que, para ter uma participação barata no jogo do tempo, os previsores precisam atingir 74% de precisão. Se você não consegue atingir 70% de precisão, é melhor comprar um fundo de índice / ETF e ficar parado.

74%?!

O Sr. Ovos recebeu um choque!Então, alguém realmente conseguiu atingir uma taxa de precisão de 74%? Sharpe estudou os registros de alguns dos mais famosos especialistas em previsão de ações dos Estados Unidos da época e descobriu que o Bitcoin era um dos mais baratos do mundo.

E ninguém conseguiu atingir uma precisão de 74%.

Como você pode ver no gráfico acima, o melhor especialista em previsões do mundo, Ken Fisher, tem uma taxa de acurácia de cerca de 66%. Isso é impressionante, mas não chega a 74%, o que pode te ajudar a ganhar dinheiro.

-

Porque é que ainda há pessoas decididas?

No mercado, os investidores que tentam lucrar com a escolha do tempo, e os investidores que acreditam que têm a capacidade de vencer o mercado com a escolha do tempo, nunca são poucos. Claro que eles não podem ser tão bons, ou seja, muitos acreditam que são extraordinários na capacidade de previsão do mercado, sem evidências de que têm a capacidade de escolher o tempo.

Na verdade, há muitos estudos sobre isso, por exemplo, sobre o preconceito comportamental das pessoas. Os preconceitos comportamentais mais comuns, como foi mencionado no artigo de ontem na revista Pública, são o excesso de autoconfiança (estimar muito alto a sua capacidade) e a memória seletiva (lembrar apenas a parte boa de seu registro de transações e seletivamente esquecer a parte ruim).

Traduzido de Snowball Wu Zichang

- 1