Como analisar a volatilidade das opções?

0

4719

0

4719

Como analisar a volatilidade das opções?

Definição e classificação da taxa de flutuação A taxa de flutuação, geralmente definida como a diferença padrão entre a taxa de retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno de um retorno. Quando outros fatores não mudam, quanto maior a taxa de flutuação, maior o preço da opção, ou seja, correlacionado positivamente com a remuneração dos direitos de opção.

-

Normalmente, os valores de variação podem ser divididos em quatro categorias:

- 1

A taxa de flutuação histórica é o desvio padrão anual de retorno diário de um determinado período de tempo. A taxa de flutuação histórica é calculada para determinar o período de tempo e a forma de valorização do preço, o período de tempo pode ser os últimos 30 dias, 90 dias ou qualquer número de dias apropriado; os preços geralmente usam o preço de encerramento diário.

- 2

A taxa de flutuação de preços futuros, ou seja, o desvio padrão de anualização de retornos diários em um determinado período de tempo no futuro, geralmente refere-se a uma data de vencimento de uma opção a partir de agora. Quando o preço teórico de uma opção é calculado usando o modelo de preços de opções B-S, a definição original requer a taxa de flutuação de preços futuros, infelizmente, a taxa de flutuação de futuros só é conhecida quando se transforma em taxa de flutuação histórica.

- 3

A taxa de flutuação de preços esperada é uma previsão feita pelo comerciante de opções sobre a taxa de flutuação de preços futuros com base na situação do mercado e nos dados históricos. É uma estimativa da taxa de flutuação futura, que o comerciante usa na fórmula de precificação de opções para avaliar o preço teórico de uma opção.

- 4

A taxa de flutuação implícita é a taxa de flutuação implícita no preço de uma opção real. É a taxa de flutuação invertida usando a fórmula de preços de opções B-S para calcular o preço real da opção e outros parâmetros além da taxa de flutuação σ. O preço real da opção é formado pela competição de muitos operadores de opções.

Dentre as quatro categorias de volatilidade acima, a volatilidade histórica é a mais fácil de obter e a volatilidade implícita é a mais próxima da real, sendo as duas mais utilizadas. No entanto, a volatilidade implícita é invertida com o uso do preço real das opções, tornando-se um pouco irreal o uso da volatilidade implícita para calcular o preço real das opções no momento.

-

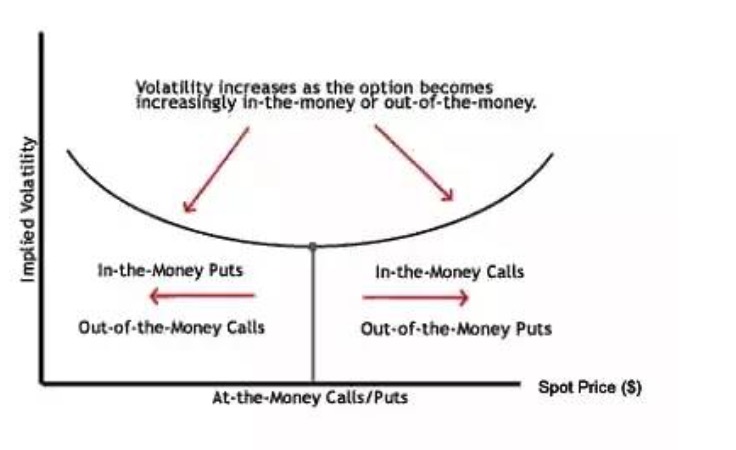

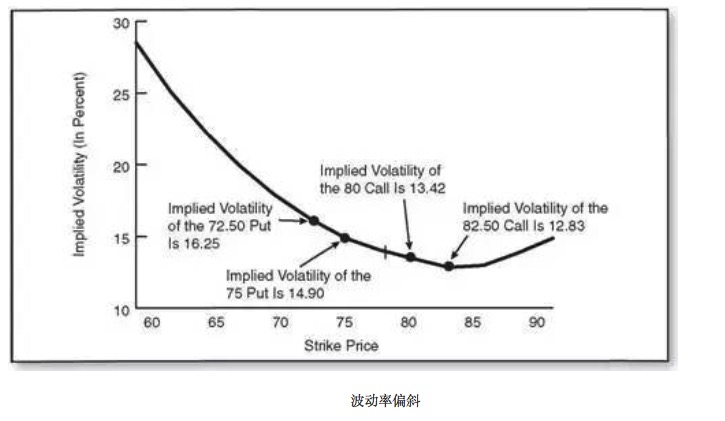

A inclinação da taxa de flutuação: sorrisos e inclinação

- 1 - A inclinação da flutuação

A inclinação da taxa de flutuação descreve a mesma coisa em que está inscrita, a mesma data de vencimento, mas opções com preços de execução diferentes são negociadas a diferentes taxas de flutuação implícita. Cada opção do mesmo mês com preço de execução corresponde a uma taxa de flutuação implícita. Se tomarmos o eixo horizontal como preço de execução e o eixo vertical como flutuação implícita, podemos descobrir que a função de flutuação implícita sobre o preço de execução não é uma linha horizontal, mas uma curva.

- 2 - Variação do sorriso

O sorriso de volatilidade indica que a taxa de volatilidade segue a variação do preço de execução, mantendo a data de vencimento inalterada. A explicação é que a taxa de volatilidade das opções de valor virtual (fora do dinheiro) e de valor real (no dinheiro) é maior do que a taxa de volatilidade das opções de valor par (no dinheiro), formando um semicírculo médio de baixa e alta em ambos os lados, com a forma de um sorriso de laranja.

- 3 - O desvio da taxa de variação

Na maioria dos casos, a taxa de flutuação não é sempre sorridente, o que chamamos de inclinação da taxa de flutuação. A inclinação da taxa de flutuação também se divide em dois tipos, um é o inclinação da taxa de flutuação em sentido amplo, referindo-se a uma curva de flutuação de várias formas.

A tendência para o desvio da taxa de flutuação pode ser explicada por três razões:

A probabilidade de um aumento de curto prazo do índice é menor do que a de um declínio, e os comerciantes de mercado são mais propensos a proteger o lado inferior do que a especular com o lado superior.

A estratégia de negociação de opções tem como preferência a venda de opções de compra a preço de execução mais alto, enquanto compra de opções de compra a preços de execução mais baixos, como um seguro contra o risco de queda do preço da ação. Esta relação de oferta e demanda também determina que as opções de preços de execução baixos têm uma alta taxa de flutuação implícita, enquanto as opções de preços de execução elevados têm uma baixa taxa de flutuação implícita.

A volatilidade implícita pode ser vista como a incerteza dos futuros ganhos do mercado. Quando o mercado de ações cai, mais pânico e incerteza serão gerados. Por exemplo, o número de mudanças no mesmo valor absoluto, a queda será cada vez maior na queda e a subida será cada vez menor na alta, causando mais pânico na queda.

- 4. Por que existe uma inclinação

Uma possível explicação é que, uma vez que o preço das opções é determinado pela relação de oferta e demanda, diferentes opções têm diferentes forças de oferta. Como as opções podem ser comparadas com o seguro, e o preço de execução pode ser comparado com o desconto, isso faz com que opções com preços de execução diferentes tenham diferentes proteções, podendo ter diferentes fatores de oferta e demanda. Isso pode ser como um seguro mais barato tem mais demanda, um seguro de preço mais baixo tem mais demanda.

Para atender a uma maior demanda, segundo este raciocínio, os vendedores de seguros de baixo custo exigem um preço de garantia de alto risco. Isso significa uma maior taxa de flutuação implícita, e não um preço de decisão mais alto.

- 5 - Como a inclinação da volatilidade afeta as decisões de negociação

O comerciante deve levar em conta a existência de um gradiente de volatilidade ao fazer previsões. Por exemplo, se assumirmos que o preço de execução de uma opção de equivalência O é negociado a uma taxa de flutuação implícita maior do que o preço de execução de A. À medida que o preço do futuro se move do preço de execução A para o preço de execução O, é provável que haja uma tendência para que a flutuação implícita da opção de compra e venda de preço de execução O seja reduzida, em vez de aumentar a flutuação implícita da opção de compra e venda de preço de execução A.

A existência de um gradiente de taxa de flutuação, se nenhum dos outros fatores estiver alterado, geralmente é um fator negativo para os compradores de opções de opções. Naturalmente, outros fatores podem permanecer inalterados, e a chance de isso acontecer é muito pequena. O nível geral da taxa de flutuação implícita pode mudar, e a inclinação da taxa de flutuação também pode mudar.

“O que é que eu tenho a dizer?”