Índice

Capítulo 1 Noções básicas de negociação quantitativa

1.1 O que é negociação quantitativa?

resumo

A negociação quantitativa, como produto da combinação de ciência e máquinas, está mudando o cenário do mercado financeiro moderno. Agora, muitos investidores voltaram sua atenção para esse campo. Como minimizar riscos e obter os melhores retornos possíveis? Este também é o propósito desta série de cursos. Como primeiro artigo, explicaremos brevemente "O que é negociação quantitativa".

Visão geral

Quando muitas pessoas ouvem o termo “negociação quantitativa”, elas pensam que é algo de alto nível e que as tornará ricas da noite para o dia. A era da inteligência artificial, acompanhada pelo surgimento de tecnologias avançadas como aprendizado profundo, big data e computação em nuvem, deu a ela uma cor misteriosa. Parece que, desde que a negociação quantitativa seja usada, uma estratégia de negociação "perfeita" pode ser construída.

De fato, até certo ponto, a negociação quantitativa se tornou um mito. Deixando de lado a negociação, "quantificação" é, na verdade, o uso de computadores, estatísticas, matemática e outros métodos, por meio de um sistema de investimento científico, para encontrar um conjunto de sistemas de sinais de negociação esperados. Este sistema de sinais nos dirá quando e a que preço devemos comprar e vender.

O desenvolvimento da negociação quantitativa

Voltando à fonte, a pessoa que primeiro usou métodos quantitativos para analisar mudanças de dados e descobrir os padrões de flutuações de preços de mercado não foi o holandês, o berço das ações, nem o britânico que promoveu as finanças modernas, nem os americanos que coexistem com as finanças desde a fundação do país, mas um francês.

Já no século XVIII, Jules Regnault, um corretor assistente francês, propôs a teoria moderna das mudanças no preço das ações. Mais tarde, ele publicou o livro "Probability Calculation and the Philosophy of Stock Trading", no qual ele elaborou a lei dos altos e baixos do mercado (distribuição normal) e descobriu: "O desvio do preço é proporcional à raiz quadrada do tempo", e finalmente alcançou o sucesso na negociação por meio de decisões de investimento racionais e quantitativas.

Hoje em dia, na era da Internet + big data + computação em nuvem + inteligência artificial, a negociação quantitativa também se desenvolveu rapidamente. Canary Wharf, em Londres, antigamente o centro financeiro global, há muito tempo se tornou um centro para empresas de TI. Os principais bancos de investimento do mundo também estão cultivando suas próprias equipes quantitativas, tentando entrar na guerra financeira de "quem tiver o modelo ganha o mundo". Essas equipes de TI que desenvolvem modelos de negociação também são chamadas de Quant Teams. Em termos de escala, os Estados Unidos, que começaram antes, já têm um grande número de fundos de hedge quantitativos fortes.

Em contraste, na China, tanto os equipamentos de hardware quanto as capacidades de pesquisa de investimento ainda estão em estágios iniciais. No entanto, mais e mais instituições e investidores profissionais perceberam os benefícios do trading quantitativo e participaram desse campo. Especialmente à medida que a supervisão se torna cada vez mais rigorosa e a eficiência do mercado melhora gradualmente, o trading quantitativo tem um espaço maior para crescimento.

Características da negociação quantitativa

Verificação científica: Imagine que, uma vez que você tenha um sistema de negociação, se você usar um sistema de negociação simulado para testar sua eficácia, isso pode custar uma quantidade enorme de tempo. Se você testá-lo diretamente com um sistema de negociação real, você pode perder dinheiro real. No entanto, a função de backtesting na negociação quantitativa pode ser usada para testar o sistema de negociação de forma científica por meio de uma grande quantidade de dados históricos. Deixe que os dados falem sobre o que funciona e o que não funciona, em vez de apenas seguir a multidão.

Objetivo e preciso: No trading, nosso verdadeiro inimigo somos nós mesmos. Gerenciar nossa mentalidade é mais fácil dizer do que fazer. Fraquezas humanas como ganância, medo e sorte serão ampliadas várias vezes no mercado de trading. O trading quantitativo pode nos ajudar a superar essas fraquezas e tomar melhores decisões no trading.

Oportuno e eficiente: Na negociação subjetiva, a velocidade de reação das pessoas não pode ser mais rápida do que a dos computadores, e a força física e a energia das pessoas não podem operar 24 horas por dia. No mercado de negociação, onde as oportunidades são passageiras, a negociação quantitativa pode substituir completamente a negociação subjetiva, encontrar oportunidades de negociação e rastrear as mudanças de mercado de maneira oportuna e rápida.

Controle de Risco: A negociação quantitativa não só pode explorar padrões históricos que podem ser repetidos no futuro a partir de dados históricos, mas esses padrões históricos também são estratégias com maior probabilidade de vitória. Você também pode criar uma variedade de portfólios de investimentos diferentes para reduzir riscos sistêmicos e suavizar a curva de financiamento.

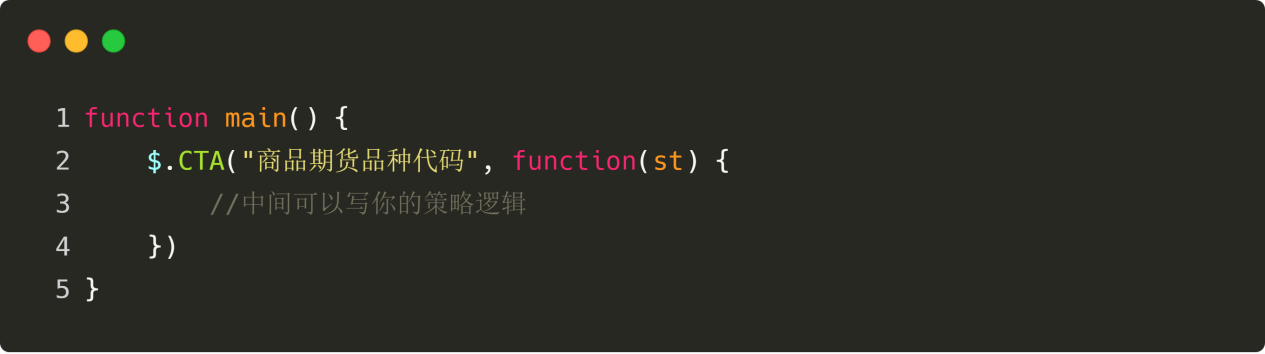

Quais são as estratégias clássicas de negociação para negociação quantitativa?

Estratégia de abertura de fuga

A primeira meia hora após a abertura pode frequentemente determinar a tendência do dia. Esta estratégia usa se o preço é uma linha positiva ou negativa dentro de meia hora após a abertura como o padrão para julgar a tendência do dia. Se for uma linha positiva, abra uma posição de compra; se for uma linha negativa, abra uma posição de venda e feche a posição alguns minutos antes do fechamento. Esta é uma estratégia de negociação muito simples.

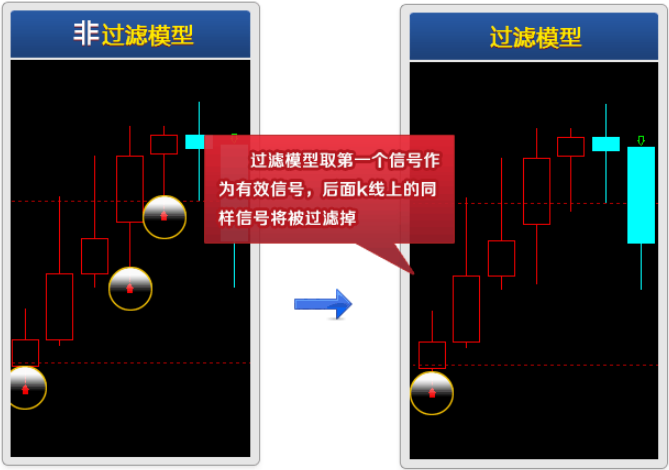

Estratégia do Canal Donchian

Figura 1-1 Diagrama de estratégia do canal Donchian

A estratégia do Canal Donchian pode ser considerada a ancestral do trading intraday. Suas regras são: comprar se o preço atual for maior que o preço mais alto das N K-lines anteriores, e vender se o preço atual for menor que o preço mais baixo das N K-lines anteriores. As famosas Regras de Negociação de Tartarugas usam uma versão modificada da estratégia do Canal Donchian.

Estratégia de arbitragem entre períodos

Arbitragem entre períodos é o tipo mais comum de transação de arbitragem. Ela é baseada nos preços de contratos com diferentes meses de entrega para o mesmo produto de negociação. Se houver uma grande diferença de preço entre os dois preços, você pode comprar e vender contratos futuros de diferentes períodos ao mesmo tempo para conduzir arbitragem entre períodos. Suponha que a diferença de preço entre o contrato principal e o contrato principal secundário permaneça em torno de -50~50 por um longo tempo. Se o spread atingir 70 em um determinado dia, esperamos que ele retorne a 50 em algum momento no futuro. Então você pode vender o contrato principal e comprar o contrato principal secundário ao mesmo tempo para reduzir a diferença de preço. vice-versa.

Resumir

Acima, apresentamos brevemente os conceitos relevantes de negociação quantitativa a partir dos aspectos de sua definição, desenvolvimento, características e estratégias clássicas de negociação.

Entender a negociação quantitativa é um trampolim importante no caminho para se tornar um Quant. Por fim, desejo que todos possam enriquecer no mercado em baixa e concretizar a realização do conhecimento o mais rápido possível! Lembre-se, você está a apenas um mercado em alta de distância da liberdade financeira!

Próxima Seção Prévia

Quais são as diferenças entre negociação quantitativa e negociação tradicional? Na negociação real, devemos escolher negociação tradicional ou negociação quantitativa? Na próxima seção, responderemos a essas duas perguntas para entender melhor a negociação quantitativa.

Trabalho de casa

- Descreva brevemente o que é negociação quantitativa em uma frase?

- Quais são as características da negociação quantitativa?

1.2 Por que escolher negociação quantitativa

resumo

Muitas pessoas usam programação de estratégias complexas como ponto de partida ao discutir negociação quantitativa, inadvertidamente lançando um véu de mistério sobre a negociação quantitativa. Nesta seção, tentaremos fazer um "esboço" simples de negociação quantitativa em linguagem fácil de entender para desvendar seu mistério. Acredito que até mesmo um novato sem conhecimento básico pode entendê-lo facilmente.

A diferença entre negociação quantitativa e negociação subjetiva

A negociação subjetiva dá mais atenção à análise humana e ao senso de mercado. Mesmo que sinais de compra e venda apareçam, as ordens serão colocadas seletivamente. As pessoas preferem perder o mercado do que cometer erros. Os sentimentos humanos são complexos, mutáveis e não confiáveis. Uma vez que a maioria dos traders experimenta perdas consecutivas, eles tendem a mudar para outro método. É altamente aleatório e facilmente perturbado por ganhos e perdas, dificultando a obtenção de lucros estáveis.

A negociação quantitativa desenvolve estratégias consistentes de compra e venda por meio da compreensão das transações. No trading, trate todas as tendências igualmente e lide com a abertura e o fechamento de posições de forma sistemática. É melhor cometer erros do que perder. Ela também conta com um sistema de avaliação completo, que determina para qual tipo de mercado e produtos a estratégia é mais adequada por meio de backtesting de dados históricos, e alcança lucratividade ao combinar múltiplas estratégias e produtos.

Em suma, a negociação subjetiva é a base da negociação quantitativa, e a negociação quantitativa é o refinamento da negociação subjetiva. Negociação subjetiva é mais como praticar artes marciais. Se você pode ter sucesso no final depende principalmente do seu talento. Algumas pessoas podem não atingir a iluminação depois de dez anos, enquanto outras podem atingir a iluminação em um dia. Negociação quantitativa é mais como fitness. Contanto que você trabalhe duro, você pode construir músculos mesmo se não tiver talento.

A negociação quantitativa é melhor que a negociação subjetiva?

Um trader subjetivo bem-sucedido é, em certo sentido, também um trader quantitativo. Porque um trader subjetivo bem-sucedido deve ter seu próprio conjunto de regras e métodos, ou seja, um sistema de negociação. Uma negociação subjetiva bem-sucedida deve ser baseada em disciplina e regras de negociação, e a parte de execução das regras de negociação é, na verdade, a parte quantitativa da negociação subjetiva.

Pelo contrário, um trader quantitativo bem-sucedido também deve ser um excelente trader subjetivo, porque o desenvolvimento de estratégias de negociação quantitativa é, na verdade, a cristalização da filosofia de negociação de uma pessoa. Se a percepção e a compreensão do mercado estiverem erradas desde o início, será difícil que as estratégias de negociação desenvolvidas gerem lucros a longo prazo.

Portanto, da perspectiva da lucratividade, o fator-chave que determina se um trader pode ter sucesso é a filosofia de negociação, não se é uma negociação subjetiva ou quantitativa. Trading quantitativo pode parecer altissonante na superfície, mas sua essência de lucro não é diferente do trading subjetivo em essência. Eles são como os dois lados de uma coisa, que são opostos e unificados.

Mas é inegável que a negociação quantitativa tem muitas vantagens em termos de ferramentas de negociação.

Revisão mais rápida: Se você quiser testar uma estratégia de negociação, precisa calcular uma grande quantidade de dados históricos. A negociação quantitativa pode calcular os resultados em poucos minutos. Essa velocidade é muitas vezes mais rápida do que a negociação subjetiva.

Mais científico:Para avaliar se uma estratégia é boa, confiamos em dados (como índice de Sharpe, taxa máxima de redução, retorno anualizado), em vez de charlatões egoístas.

Mais oportunidades:Existem milhares de produtos de negociação no mundo. É impossível monitorar o mercado ao mesmo tempo para negociação subjetiva, mas a negociação quantitativa pode monitorar todo o mercado em tempo real, sem perder nenhuma oportunidade de negociação e aumentando a lucratividade.

A negociação quantitativa pode realmente dar dinheiro?

Claro que você pode, mas é difícil manter isso por muito tempo. Se você ganha dinheiro ou não, isso não depende do trading quantitativo em si, ele é apenas uma ferramenta. O trading quantitativo simplesmente implementa ideias de trading de forma programada, regular e quantificada. O programa apenas substitui a execução. A parte difícil é ganhar dinheiro de forma estável a longo prazo, porque o mercado é um jogo e muda dinamicamente, e as ideias de negociação também devem mudar com o mercado.

Riscos da negociação quantitativa

A negociação quantitativa também tem riscos. Por quê? Porque a negociação quantitativa consiste em descobrir padrões em dados históricos e formar estratégias de negociação. No entanto, o mercado financeiro é um sistema ecológico, e suas leis e natureza humana são um processo dinâmico interativo. Na análise final, ainda é um mercado humano. As leis do mercado serão afetadas pela natureza humana, e a ganância e o medo na natureza humana mudarão com as mudanças no mercado. Existem muito poucas leis imutáveis no mercado. Não importa quão poderosa seja a estratégia de negociação, é difícil lidar com mudanças tão repentinas nas leis.

Resumir

A partir da explicação acima, podemos ver que a negociação quantitativa não é um método de negociação exclusivo, é apenas uma ferramenta de negociação para nos ajudar a analisar a lógica de negociação e melhorar as estratégias de negociação. Seja você um investidor de valor ou um investidor técnico, e esteja investindo em ações, títulos, commodities ou opções, tudo pode ser quantificado. Em comparação com os traders que tomam decisões com base na experiência pessoal, as armas nas mãos dos traders quantitativos são as evidências de mercado e a racionalidade.

Próxima Seção Prévia

A quantificação é apenas um método de negociação, a estratégia é apenas um transportador de ideias de negociação, e o programa executa cada processo de negociação. A próxima seção o levará pelo ciclo de vida completo da negociação quantitativa, que incluirá: concepção de estratégia, construção de modelo, backtesting e ajuste, negociação de simulação, negociação real, monitoramento de estratégia, etc.

Trabalho de casa

- Qual é a diferença mais importante entre negociação quantitativa e negociação subjetiva?

- Quais são as vantagens da negociação quantitativa em comparação à negociação subjetiva?

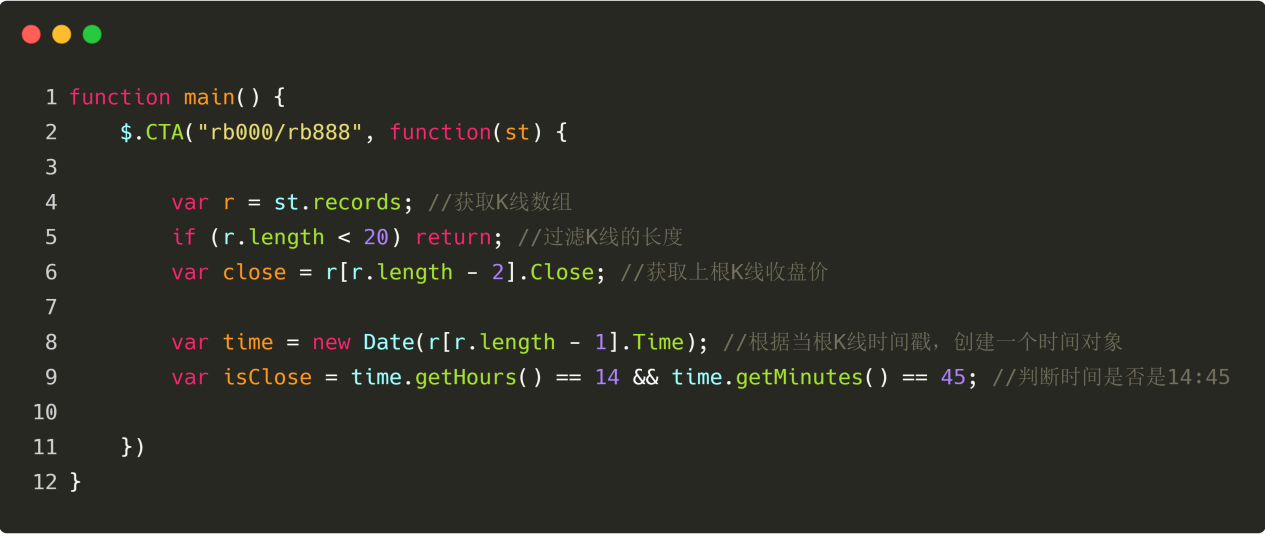

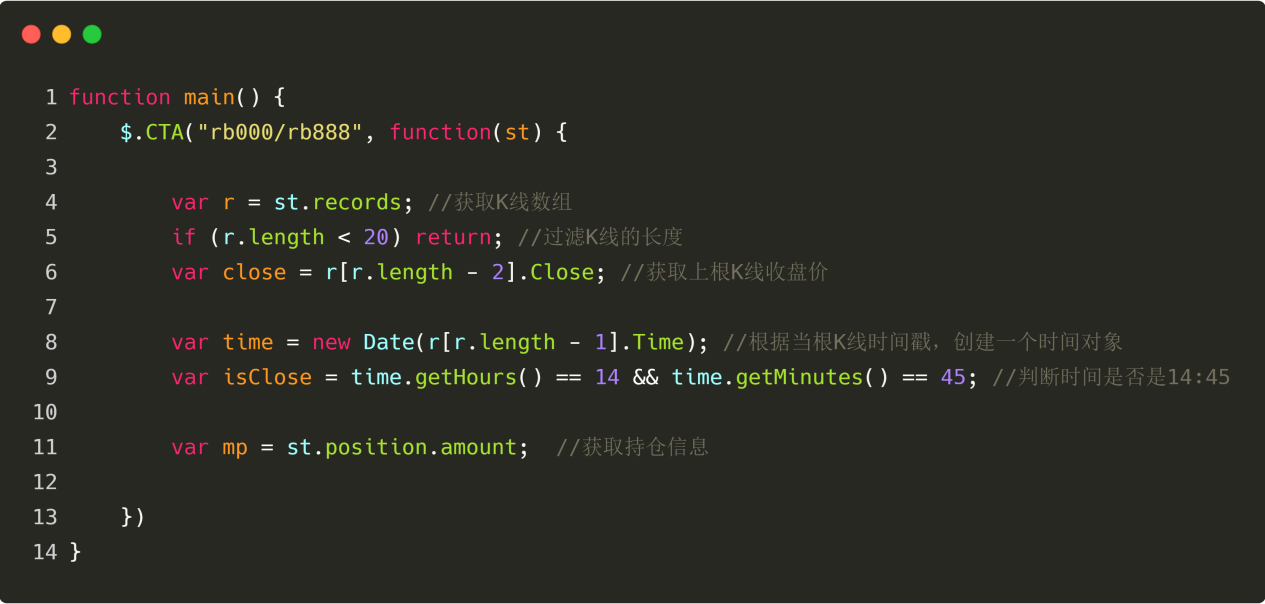

1.3 O que você precisa para se preparar para a negociação quantitativa?

resumo

Um ciclo de vida completo de negociação quantitativa não é apenas a estratégia de negociação em si. Ele consiste em pelo menos seis links, incluindo: concepção de estratégia, construção de modelo, backtesting e ajuste, negociação de simulação, negociação real, monitoramento de estratégia, etc.

Pensamento estratégico

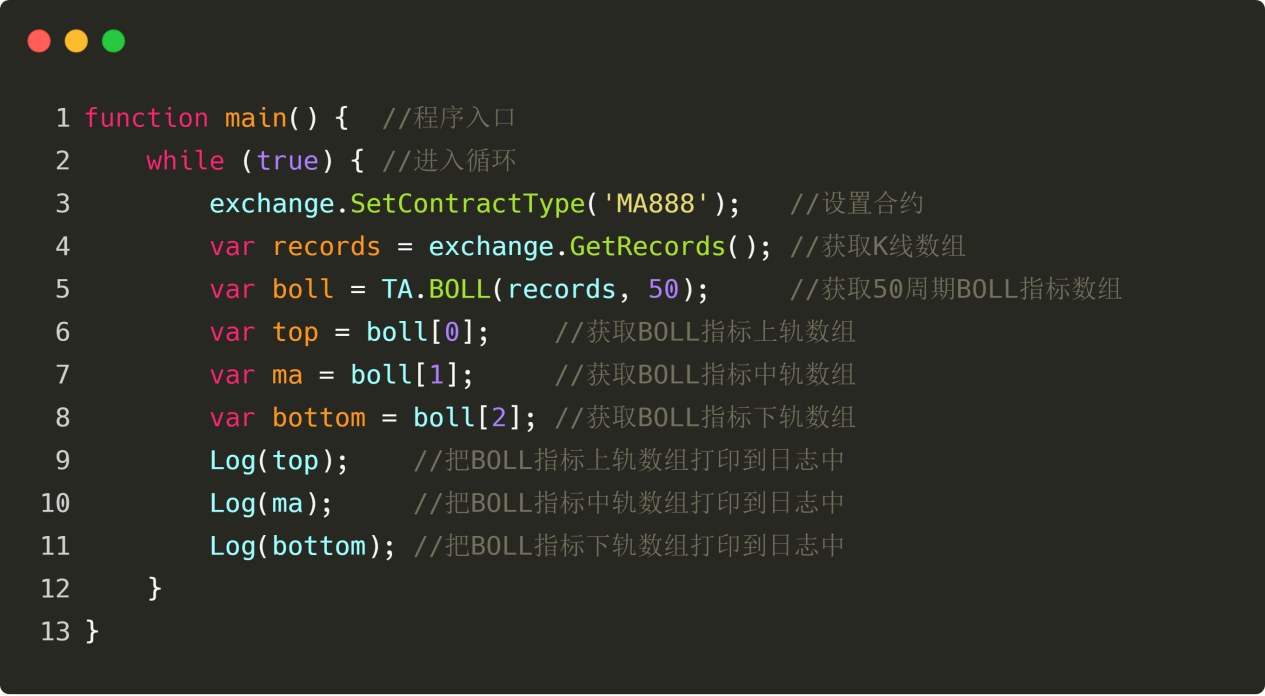

Primeiro, para fazer negociação quantitativa, você deve primeiro retornar ao mercado de negociação, observar mais os preços no mercado, entender as leis das flutuações do mercado, tentar inferir a lógica de cada transação e, finalmente, resumir a estratégia de negociação. Não há atalho aqui. Você pode precisar ler livros clássicos de investimento, ou continuar a negociar e aprender com seus fracassos.

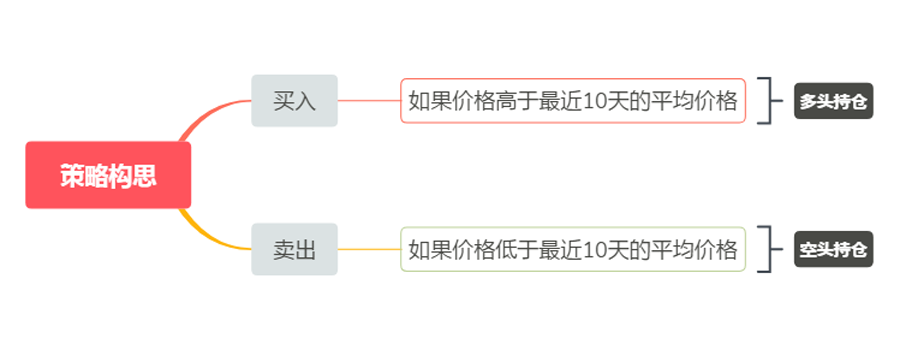

Para iniciantes em negociação quantitativa, a melhor maneira de desenvolver estratégias de negociação no início é imitar. Use diretamente os indicadores de análise técnica existentes para construir a lógica da estratégia e escrever as regras de compra e venda, para que você possa obter uma estratégia simples. Suponha que sua estratégia de negociação seja esta: comprar se o preço for maior que o preço médio dos últimos 10 dias e vender se o preço for menor que o preço médio dos últimos 10 dias. Então sua arquitetura é a seguinte (conforme mostrado abaixo):

Figura 1-2 Exemplo de estratégia de negociação

É claro que, à medida que você acumula experiência em estratégia e forma seus próprios métodos de negociação, suas escolhas lógicas se tornarão cada vez mais diversas, e você avançará para uma negociação quantitativa mais sistemática. Se você consegue ser um trader com pensamento quantitativo, seja no mercado de ações ou de futuros, isso é uma bênção, porque essa pessoa tem lucratividade sustentada e estável, não importa em qual mercado de negociação esteja.

Construindo o modelo

Em segundo lugar, você precisa dominar uma ferramenta de negociação quantitativa para escrever estratégias de negociação e concretizar suas ideias de negociação. Qualquer software comumente usado no mercado pode ser usado. Mas se você quer ser um trader quantitativo de alto nível, você precisa aprender

Conheça uma linguagem de computador. Recomendo Python porque é a linguagem autoritativa para computação científica.

Ele também fornece vários pacotes de análise de código aberto, processamento de arquivos, rede, bancos de dados, etc.

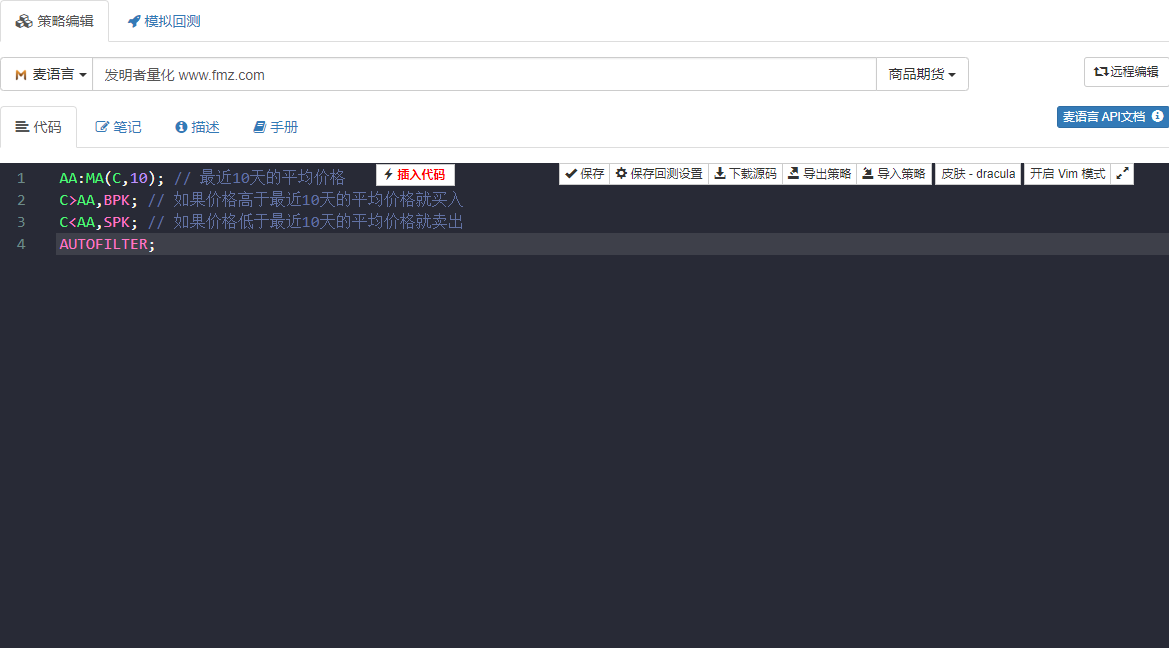

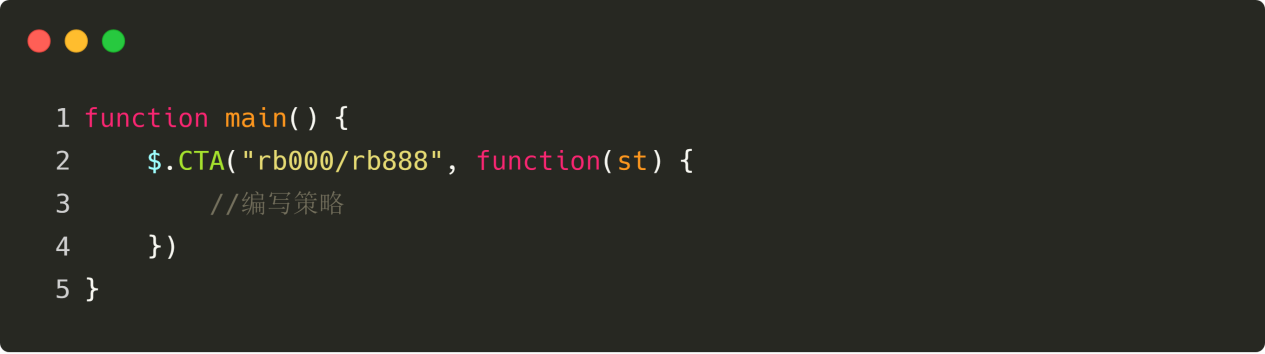

Se sua habilidade de programação for fraca, o que é considerado o ponto fraco da maioria dos iniciantes, é recomendável usar uma linguagem de programação visual relativamente simples ou linguagem Mai, que pode aumentar seu interesse em aprender negociação quantitativa e permitir que você se concentre em estratégias e conclua o desenvolvimento de estratégias de forma eficiente. Conforme mostrado abaixo: Usando a linguagem Mai, desenvolva uma estratégia de negociação conforme mencionado acima. Clique duas vezes na imagem para ver comentários detalhados no código da estratégia.

Figura 1-3 Página de desenvolvimento de estratégia de negociação

O código de estratégia na figura acima é demonstrado usando a linguagem Mai da ferramenta quantitativa do inventor. Ele integra muitos módulos funcionais que podem ser usados diretamente e suporta funções de backtesting e negociação real. É uma boa maneira de começar rapidamente.

Backtesting e ajuste

Então, depois de escrever o modelo de estratégia, o próximo passo é fazer o backtest da estratégia, bem como filtrar e otimizar os parâmetros. Você pode usar diferentes parâmetros para testar a estratégia e observar o índice de Sharpe, o drawdown máximo, o retorno anualizado, etc. Ao depurar e modificar continuamente a estratégia, eventualmente obteremos uma estratégia de negociação quantitativa completa.

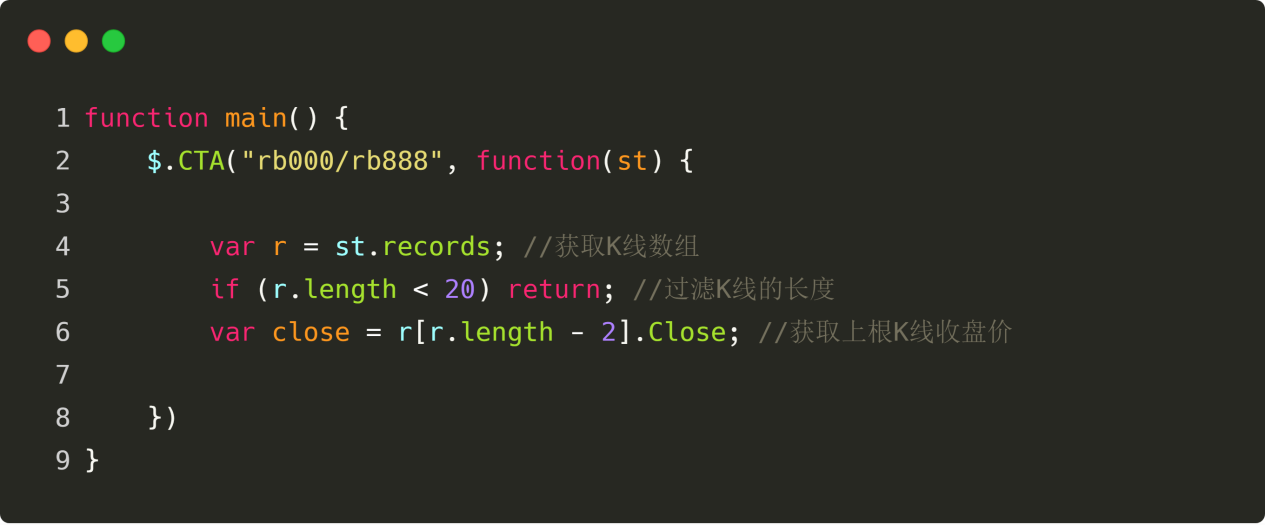

Por exemplo, tomamos os dados históricos de 2017 como dados dentro da amostra e os dados históricos de 2018 como dados fora da amostra. Primeiro, usamos os dados de 2017 para otimizar vários conjuntos de parâmetros com bom desempenho e, em seguida, usamos esses parâmetros para otimizar os dados de 2018.

Teste retrospectivo de dados. Em termos gerais, os resultados de backtest fora da amostra não são tão bons quanto os resultados de backtest dentro da amostra. No entanto, se os resultados fora da amostra e dentro da amostra forem muito diferentes, então a estratégia é quase ineficaz e é necessário observar e analisar para determinar as razões do fracasso da estratégia.

Suponhamos que descobrimos que a estratégia falha devido a dados fora da amostra e que certas condições extremas de mercado levam a grandes perdas; então, podemos adicionar uma condição de stop loss fixa para evitar esse risco; se descobrirmos que a estratégia falha devido a muitas transações, podemos restringir um pouco a lógica de negociação e reduzir a frequência de negociação.

Deve-se notar que se a lógica de negociação em si estiver errada no começo, será difícil obter uma estratégia lucrativa, não importa o quanto você a modifique. Neste momento, você precisa reexaminar seu pensamento estratégico. Além disso, na otimização de parâmetros, quanto mais grupos de parâmetros disponíveis, melhor, indicando que a estratégia tem ampla aplicabilidade. No backtest, estratégias com poucas negociações podem sofrer de viés de sobrevivência. Se o resultado do backtest for uma curva de fundo super rentável

Em muitos casos, sua lógica está errada.

Negociação Simulada

Então, quando você obtiver uma estratégia com lógica de negociação correta e lucrativa tanto dentro quanto fora da amostra, não se apresse em negociar em uma conta real. Especialmente para iniciantes, é necessário executar uma conta simulada por pelo menos 3 meses. Se for uma estratégia overnight de média ou baixa frequência, será necessário um tempo de negociação simulado maior.

Em um mercado simulado completamente desconhecido no futuro, observe o desempenho da estratégia na negociação simulada, verifique cuidadosamente se o sinal de backtest é consistente com o sinal de negociação simulado e se há um desvio entre o preço quando a ordem é colocada e o preço quando a transação é concluída. Se o desempenho for consistente com as expectativas, isso significa que a estratégia é eficaz.

Transações em disco

Finalmente, depois de testar a estratégia por um longo tempo, é hora de colocá-la em prática. É claro que também devemos permanecer vigilantes e nos proteger contra condições extremas de mercado durante a negociação quantitativa. Na negociação real, as expectativas de uma estratégia geralmente são descontadas, e atingir 50% das expectativas é considerado qualificado.

Monitoramento de Políticas

Por fim, preciso lembrar a todos que, conforme a negociação progride, também devemos observar a eficácia da estratégia. Quando descobrimos que a estratégia tem perdas além das expectativas, devemos reavaliar a estratégia. Como as características do mercado mudarão, as estratégias que formulamos agora são voltadas principalmente para características passadas do mercado. Quando as características do mercado mudam, o modelo estratégico deve ser ajustado em tempo hábil, ou a estratégia deve ser temporariamente suspensa.

Resumir

Neste artigo, explicamos o processo completo de negociação quantitativa. Em suma, se você é um investidor com experiência de mercado, o que vai te segurar são os fundamentos da linguagem de computador. Você pode começar com a linguagem visual ou a linguagem Mai, treinar-se nesta plataforma, construir estratégias e, então, gradualmente, recorrer à negociação quantitativa de ponta em Python.

Se você é um estudante de ciências e engenharia ou um profissional de TI com fortes habilidades de programação, o que vai atrapalhar você será a experiência em investimento de mercado. Não subestime esse ponto. Como um investidor quantitativo qualificado, ambos os tipos de conhecimento são indispensáveis.

Próxima Seção Prévia

O núcleo de todo o ciclo de vida da negociação quantitativa ainda é a estratégia de negociação. Na próxima seção, elaboraremos os elementos de uma estratégia de negociação completa sob a perspectiva da estrutura da estratégia de negociação. Isso ajudará você a construir sua estratégia de negociação de forma mais abrangente e levar a negociação quantitativa a um novo patamar!

Trabalho de casa

- Tente escrever a estratégia de negociação nesta seção usando a linguagem Mai.

- Qual é o indicador de desempenho mais importante no backtesting de negociação quantitativa?

1.4 Quais são os elementos de uma estratégia completa?

resumo

Uma estratégia completa é, na verdade, uma variedade de regras que os traders definem para si mesmos. Ela cobre todos os aspectos da transação e não deixa espaço para a imaginação subjetiva dos traders. A estratégia dará uma resposta para cada decisão de compra e venda. Inclui pelo menos seleção de estratégia, seleção de produto, gestão de capital, colocação de ordens, resposta a condições extremas de mercado, mentalidade de negociação, etc.

Seleção de Estratégia

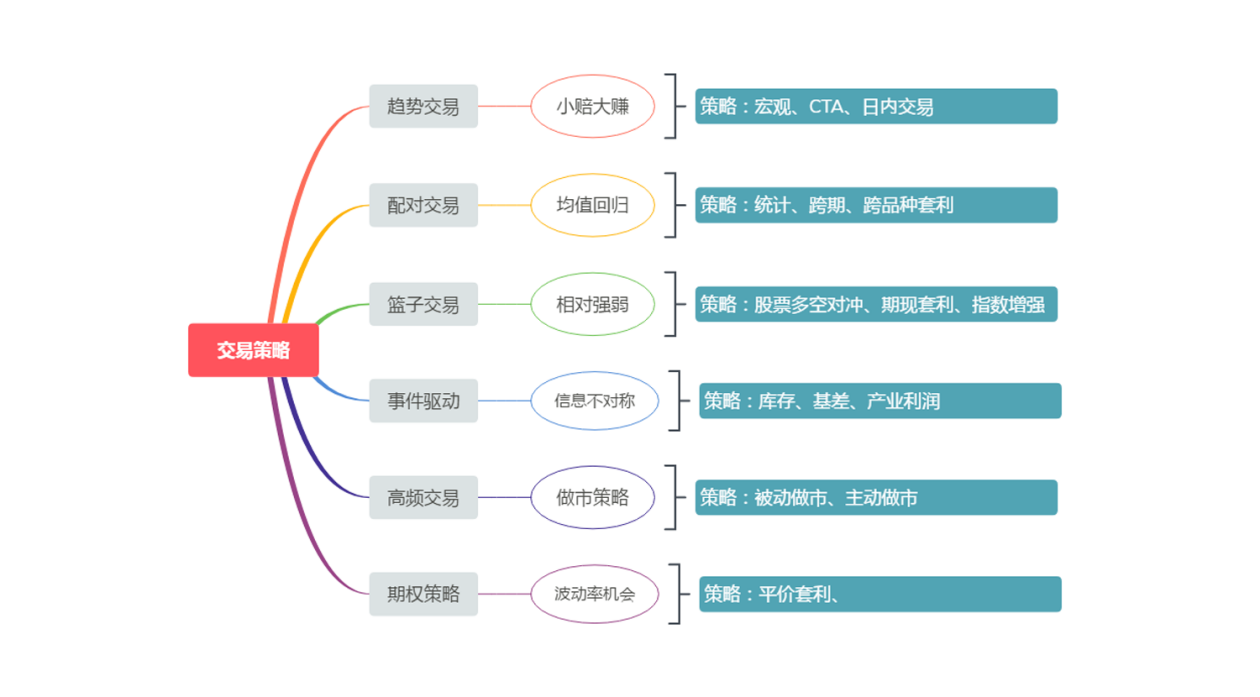

Da perspectiva dos fundos de hedge, as estratégias de negociação tradicionais podem ser divididas em negociação de tendências, negociação de pares, negociação de cesta, negociação orientada por eventos, negociação de alta frequência, estratégias de opções, etc., conforme mostrado na figura abaixo. É claro que a maneira como as estratégias são categorizadas não é fixa.

Figura 1-4 Classificação da estratégia de negociação

Para iniciantes em trading quantitativo, você não precisa se preocupar com tantos termos e conceitos. Basta começar do mais simples passo a passo. Se eu recomendasse apenas uma estratégia de negociação quantitativa para iniciantes, seria a negociação de tendências, porque ela é simples e eficaz. Acredito que mesmo que você não aprenda sistematicamente conhecimentos financeiros, você ainda pode fazer boas negociações. E essa estratégia já existe há muito tempo, nas primeiras estratégias de negociação pública, e ainda é eficaz em vários mercados hoje porque a natureza humana é difícil de mudar.

O que comprar e vender

Qualquer pessoa que já tenha feito trading deve saber que cada variedade tem sua própria personalidade. Algumas variedades têm uma personalidade muito "quente", com boa liquidez, grandes flutuações e alta volatilidade; algumas variedades têm uma personalidade muito "dócil", flutuando dentro de uma certa faixa durante todo o ano e têm baixa volatilidade.

Portanto, ao escolher produtos de trading, você deve ter o conceito de volatilidade. Produtos com alta volatilidade podem frequentemente desenvolver facilmente uma boa tendência. Para futuros de commodities, se for uma estratégia de rastreamento de tendências, tente escolher produtos industriais. Em termos de atributos de produtos, produtos industriais tendem a ter maior volatilidade do que produtos agrícolas.

Diferentes estratégias se adaptam a diferentes condições de mercado, e escolher os produtos de negociação certos é um começo muito crítico para o grande projeto de negociação de futuros. Em sentido absoluto, não existem variedades absolutamente boas ou absolutamente ruins. Dependendo do seu estilo de investimento e tolerância ao risco, você precisa fazer ajustes correspondentes aos seus próprios padrões.

Quanto comprar e vender

É fácil perder dinheiro em negociações, mas é difícil ganhar dinheiro. Quando os fundos da conta perdem 50%, um lucro de 100% é necessário para recuperar a perda. Mesmo que você consiga lucrar 100% muitas vezes, você só precisa perder 100% uma vez para perder tudo. Portanto, uma estratégia de negociação madura deve incluir gestão de dinheiro.

Para facilitar o entendimento de todos, a estratégia de média móvel da seção anterior também é usada aqui. De fato, muitas estratégias de negociação criadas com indicadores técnicos tradicionais geralmente têm uma taxa máxima de rebaixamento de mais de 50% ou até mais. Mas uma estratégia muito arriscada e completamente impraticável?

Obviamente que não, a taxa máxima de saque pode ser completamente controlada por meio da gestão de fundos. Se a posição for reduzida pela metade, o risco geral também será reduzido pela metade, e a taxa máxima de drawdown se tornará 30%. Se a posição for reduzida pela metade novamente, a taxa máxima de drawdown se tornará 15%. No final, obtemos uma estratégia com uma taxa máxima de drawdown controlada em torno de 15%. Este é um método simples e rudimentar de gestão de dinheiro. Muitas pessoas sabem que não podem operar com uma posição completa, mas não sabem por que não podem operar com uma posição completa. A resposta está aqui.

Quando comprar e vender

Um bom ponto de compra é metade do sucesso, pois permite que você saia rapidamente da área de custos. Mas ninguém pode lhe dizer que começar deste ponto é certo e começar daquele ponto é errado. Abrir uma posição não é o cerne da negociação. O cerne da negociação é como otimizar a posição o máximo possível após abrir uma posição.

Seja uma estratégia de curto ou longo prazo, o que importa não é quem mantém a posição por mais tempo, mas a relação risco-retorno. Em outras palavras, o resultado final que afeta o desempenho da estratégia é como sair e quando realizar lucros. Os métodos de saída podem ser divididos em dois tipos: saída stop loss e saída take profit. Essas duas partes são necessárias para qualquer sistema de negociação e também são divisores de águas importantes que determinam o sucesso ou o fracasso de uma estratégia de negociação.

Como comprar e vender

1. Tipo e método de realização de um pedido:

Existem muitos tipos e métodos de colocação de ordens, como: usar ordens de limite de fila, preço de contraparte, preço mais recente, sobrepreço, preço limite superior, preço limite inferior, comprar primeiro preço, comprar segundo preço, vender primeiro preço, vender segundo preço ou usar o preço da fila primeiro e depois o sobrepreço, colocar ordens em lotes ou dividir ordens grandes em ordens pequenas ou simplesmente colocar todas as ordens diretamente.

2. Cancelar um pedido

Se a ordem não for executada, você deve continuar esperando ou cancelar a ordem? A condição de cancelamento é baseada no tempo. Por exemplo, se não houver nenhuma transação em 10 segundos, e o preço estiver a 10 saltos de distância do preço quando a ordem foi colocada, você deve continuar esperando, cancelar a ordem ou acompanhar a ordem.

3. Pedidos de acompanhamento

Quando uma ordem não é executada, se deve dar seguimento à ordem. Se você perseguir uma ordem, você deve persegui-la com base no preço mais recente, no preço da contraparte ou no limite de preço? Se a ordem perseguida ainda não foi executada, você deve continuar a persegui-la?

4. Limite de preço

O que devo fazer se o sinal de ordem aparecer no preço limite superior ou inferior? Se deve entrar na fila para execução nos preços limite superior e inferior e o que fazer se nenhuma execução for feita.

5. Chamada de Leilão

Você deve participar do leilão de abertura e como participar.

6. Negociação noturna

Para alguns futuros de commodities, a negociação noturna acontece das 21:00 às 02:30 do dia seguinte. Durante esse período, você pode escolher se quer fazê-la manualmente ou pelo computador.

7. Grandes festivais

Você precisa manter suas posições antes dos feriados extralongos durante os grandes festivais? Como controlar os riscos caso seja retido.

Condições extremas de mercado

-

Grandes flutuações de preços em um curto período de tempo

Como lidar com situações como limites de preços instantâneos, limites de preços contínuos, ordens erradas, estouros de preços no mercado cisne negro, etc. -

Risco de liquidez

Se a contraparte não tiver o volume de ordens que você deseja, mas você precisar concluir a transação a tempo, especialmente quando a liquidez dos contratos não principais for muito baixa, as ordens que você fizer puderem facilmente causar um impacto no mercado e o deslizamento for grande, como você deve lidar com isso? -

Mudanças nas regras de variedades

Produtos de futuros de commodities são adicionados à negociação noturna, a taxa de margem é aumentada e a taxa de manuseio é aumentada. Estratégias de curto prazo, em particular, serão muito sensíveis a essas mudanças. -

Riscos do ambiente de negociação

Por exemplo: como responder quando ocorrem quedas repentinas de energia, interrupções na Internet, falhas de computador, falhas de software, suspensão de transferências bancárias de futuros, desastres naturais, etc.

A probabilidade da situação acima ocorrer é muito pequena, ou quase impossível. Mas se isso pode acontecer, acontecerá. É necessário fazer essas suposições e tomar precauções.

Construção Psicológica

As três principais emoções psicológicas comuns na negociação são ganância, medo e sorte. Os investidores precisam de um forte sistema de psicologia de negociação para controlar e até mesmo utilizar as três emoções acima em diferentes estágios.

Antes de negociar, você deve ter uma expectativa geral para o futuro, incluindo expectativas de mercado e expectativas psicológicas para o produto. As expectativas de mercado referem-se a uma meta clara para a posição do mercado e direção futura, e as expectativas do produto referem-se às oportunidades de negociação e ao status de risco do produto em sua posição atual. Sem a base psicológica acima, nada pode ser alcançado.

Todo o processo de negociação real é um processo de análise, correção e execução contínuas. Não há muito tempo gasto em negociação, mas mais tempo gasto em rastreamento e paciência. Este é um processo que examina de forma abrangente a mentalidade e testa a natureza humana. Todos os hábitos dos traders serão totalmente exibidos e ampliados durante o processo de trading. Somente aprendendo e resumindo constantemente experiências e lições, e continuando a ganhar experiência, podemos superar o pensamento comum e as fraquezas psicológicas da natureza humana.

Resumir

Para resumir, a chamada estratégia de negociação é, na verdade, assim. Ela tem seu lado perfeito e seu lado incompleto. Quando medimos se uma estratégia de negociação é razoável, não podemos olhar apenas para seu lado perfeito ou seu lado incompleto. Devemos analisar de forma abrangente a integridade da estratégia.

Finalmente, com base nas características da estratégia, combinadas com sua própria personalidade e situação financeira, meça se a estratégia é adequada para você. Se for adequada para você, você deve avaliar completamente a probabilidade de segui-la e planejar o pior resultado com antecedência. Se você pensou no pior cenário, então a possibilidade de executá-lo é relativamente alta.

Lembre-se, na negociação, a confiança vem do seu reconhecimento sincero, e a confiança vem da filosofia de negociação correta!

Próxima Seção Prévia

Este é o último artigo do primeiro capítulo. No próximo capítulo, explicaremos mais detalhadamente as ferramentas quantitativas de trading, incluindo: uma introdução geral às ferramentas quantitativas, como configurar um sistema quantitativo de trading, explicações comuns de API e como escrever estratégias em um sistema quantitativo.

Trabalho de casa

- As estratégias de negociação de tendências devem escolher produtos de alta volatilidade ou produtos de baixa volatilidade?

- Quais são os tipos de ordens de negociação?

Capítulo 2 Introdução às Ferramentas Quantitativas

2.1 Introdução geral às ferramentas quantitativas

resumo

No capítulo anterior, aprendemos sobre os conceitos relevantes da negociação quantitativa e adquirimos uma compreensão básica da negociação quantitativa. Então, quais são as ferramentas para negociação quantitativa no mercado? Como devemos escolher de acordo com nossas necessidades?

Software comercial e de código aberto

Ferramentas de negociação quantitativa doméstica geralmente podem ser divididas em duas categorias: software de código aberto e software comercial. O chamado software de código aberto pode ser entendido como um software cujo código-fonte é aberto e pode ser baixado diretamente para uso; software comercial geralmente se refere ao software de código fechado mantido e operado por empresas comerciais, que geralmente são pagas.

Software quantitativo de código aberto

Primeiro de tudo, o software de código aberto tem grande flexibilidade e é completamente gratuito. Os usuários podem basicamente usar este software para implementar qualquer função, seja estratégias de negociação de média ou baixa frequência, estratégias de arbitragem ou estratégias de opções, que podem ser alcançadas por meio de módulos personalizados. Como os usuários controlam o código-fonte do software e podem entender cada canto do software, ele é mais confiável e seguro.

Embora o software de código aberto tenha muitas vantagens, ele não é muito amigável para iniciantes em trading quantitativo. Você precisa aprender sistematicamente uma linguagem de programação padrão, como Python, Java ou C++. Do começo ao desistir, a dificuldade pode ser imaginada. Às vezes, depurar bugs pode fazer você duvidar da sua vida. E, diferentemente do software comercial, há um serviço de atendimento técnico dedicado para responder às suas perguntas instantaneamente. Você não só não sentirá uma sensação de realização neste momento, como também ficará desencorajado de continuar aprendendo.

Portanto, de uma perspectiva de aprendizado, é recomendado que iniciantes em negociação quantitativa comecem passo a passo, começando com o software comercial mais simples. Embora seja pago, se a estratégia for lucrativa, a taxa de software é apenas uma fração do lucro. Além disso, o software comercial geralmente é mantido por uma equipe, e sua maturidade é definitivamente muito mais forte do que o software de código aberto.

Software Quantitativo Empresarial

Existem dezenas de softwares comerciais para negociação quantitativa na China, como: Interactive Broker, que é profissional, abrangente e tem muitos produtos; APAMA, que pode lidar com grandes quantidades de dados simultâneos e é adequado para negociação de alta frequência; SPT, que suporta interface C++ e tem boa eficiência de execução; Nuggets Quantitative, que se concentra na execução de transações e controle de risco; e MC, TB e MQ para traders individuais. Na figura abaixo, conduzimos uma avaliação abrangente das principais plataformas quantitativas domésticas e também fizemos uma certa classificação da dificuldade das ferramentas quantitativas. Os leitores podem escolher de acordo com sua situação real.

Figura 2-1 Avaliação abrangente das principais plataformas quantitativas nacionais

Embora os acima sejam softwares comerciais, eles também usam linguagens de programação padrão ou linguagens de script. Em vez de fazer isso, é melhor usar diretamente software de código aberto que seja gratuito e seguro. É recomendado que iniciantes usem diretamente a Plataforma Quantitativa FMZ Inventor, o site é www.fmz.com. Como um trampolim para aprender negociação quantitativa.

Conheça o inventor das ferramentas de negociação quantitativa

As ferramentas quantitativas do inventor são amigáveis para novatos. Mesmo que você não tenha conhecimento básico, você pode experimentar o charme da análise quantitativa com base nas ferramentas nela. Esta ferramenta foi projetada para negociação de alta frequência e tem requisitos rigorosos de desempenho e segurança. Dê suporte a estratégias de alta frequência, estratégias de arbitragem e estratégias de tendência. E integra o processo completo de desenvolvimento de estratégia, testes, otimização, simulação e negociação real. Além disso, ele oferece suporte tanto à linguagem Mai, simples e fácil de usar, quanto a linguagens avançadas de negociação quantitativa, como Python e C++, o que significa uma troca perfeita após um aprendizado. E somente a negociação real é cobrada 0,125 yuan/hora, o que reduz seus custos de software durante o estágio de aprendizado. Ao mesmo tempo, você pode fazer negociação simulada de graça.

Dando o primeiro passo em direção à quantificação: usando ferramentas quantitativas

Ferramentas quantitativas são muito fáceis de usar. Você só precisa entrar no site e clicar nele para criar sua própria estratégia quantitativa. Você pode fazer login no site oficial da Inventor Quantitative Tool, registrar-se e fazer login, e clicar no centro de controle para usá-lo (como mostrado abaixo). É semelhante ao TikTok atualmente popular. Após registrar-se e fazer login, você pode postar seus próprios vídeos curtos e, após fazer login na ferramenta quantitativa, pode criar sua própria estratégia de negociação quantitativa.

Figura 2-2 Página principal da plataforma de negociação quantitativa FMZ

Haverá uma área de função centralizada para programar ferramentas quantitativas. A área de função inclui principalmente (conforme mostrado abaixo). O centro de controle no canto superior esquerdo é a função principal da ferramenta quantitativa. Depois de clicar nele, você pode escrever estratégias de negociação e backtesting de estratégia, definir a bolsa para produtos de negociação, criar um custodiante para gerenciar robôs de estratégia e criar robôs de negociação quantitativa específicos. Quanto ao uso específico das funções, nós as apresentaremos em detalhes em artigos subsequentes. No momento, estamos apenas fazendo trabalho preliminar.

Figura 2-3 Página de gerenciamento após efetuar login na plataforma de negociação quantitativa FMZ

Amigos que são novos em pesquisa quantitativa não precisam ficar desanimados por não entender códigos e programação. Para diminuir o limite para os usuários, a comunidade oficial produziu muitos tutoriais em vídeo para ajudar iniciantes em negociação quantitativa a começar rapidamente; ao mesmo tempo, o Strategy Square agrega milhares de estratégias de negociação oficiais e de terceiros, gratuitas e abertas para todos copiarem e aprenderem.

Além disso, amostras de estratégia clássicas também são configuradas na interface de edição de estratégia. Você pode usar diretamente o código de estratégia clicando nele e experimentar facilmente o processo central de toda a negociação quantitativa. Até mesmo usuários novatos podem aprender imediatamente e segui-lo!

Antes da negociação com dinheiro real, a negociação simulada também é uma etapa indispensável. A negociação simulada desta ferramenta está em conformidade com as regras de câmbio e é completamente gratuita. O tempo, preço, volume de pedidos, etc. incluídos na simulação são correspondidos com o mercado real em tempo real, o que é altamente consistente com a negociação real. Melhore muito a eficiência da verificação de estratégia.

Resumir

Seja software de código aberto ou software comercial, não há distinção entre bom e ruim, e não há ferramenta de negociação quantitativa perfeita. Cada ferramenta tem seu próprio foco. O mais importante é escolher a ferramenta que se adapta a você de acordo com suas necessidades. O software comercial exige pagamento, tem serviços melhores e assim por diante, e pode ser mais adequado para iniciantes que estão entrando neste setor. Se você está neste setor há muito tempo e acumulou muita experiência, ou precisa implementar estratégias de negociação mais complexas, o software de código aberto é uma escolha melhor.

Próxima Seção Prévia

Como usar as ferramentas? Assim como quando compramos um novo celular e precisamos fazer configurações simples de inicialização quando o ligamos pela primeira vez, as ferramentas quantitativas também precisam de configurações e ajustes básicos. Na próxima seção, nós o guiaremos passo a passo para configurar a ferramenta de negociação quantitativa Inventor. Abra a primeira porta para a negociação quantitativa, incluindo: adicionar bolsas, adicionar custodiantes, criar estratégias de negociação, criar robôs quantitativos, etc. Depois de concluir a configuração básica, você pode escrever oficialmente sua primeira estratégia quantitativa.

Trabalho de casa

- Quais são as duas principais categorias de ferramentas de negociação quantitativa?

- Quais são as linguagens de programação quantitativa comumente usadas?

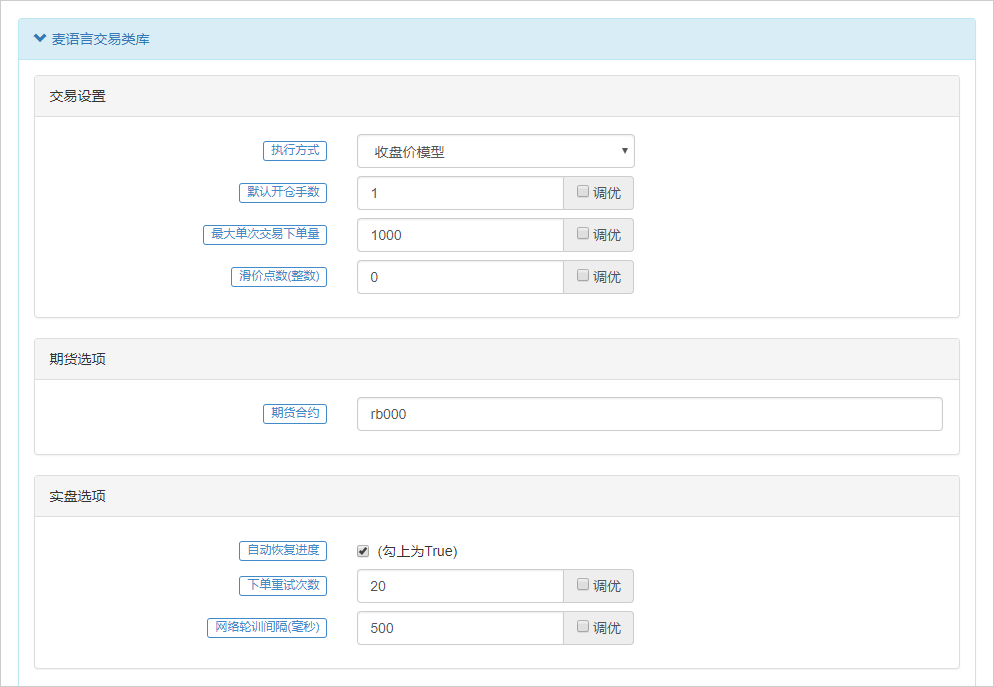

2.2 Como configurar o Inventor Quantitative Trading System

resumo

Ao desenvolver estratégias quantitativas de trading, a primeira coisa a fazer é configurar as ferramentas de trading. O que é configuração? Na verdade, são apenas configurações. Nesta seção, mostraremos como configurar uma bolsa, criar uma estratégia de negociação e criar um robô de negociação quantitativa, todos pré-requisitos necessários para a negociação quantitativa.

A configuração é dividida em configuração de negociação de simulação de aprendizado de nível de entrada e configuração de negociação em tempo real. Nesta categoria, focamos principalmente em futuros de commodities nacionais. Outros tipos de investimento quantitativo não são recomendados ou introduzidos devido a condições nacionais específicas, mas o processo operacional é o mesmo, apenas o processo de configuração é diferente.

Adicionar uma bolsa

Adicionar uma exchange é o primeiro passo em todo o processo de configuração. Veja a figura abaixo para o processo específico. Nesta etapa, precisamos enfatizar que adicionar uma exchange não é difícil para aqueles que não têm certeza de qual exchange pertencem. É recomendável simular o aprendizado primeiro.

Figura 2-4 Registro da plataforma de negociação quantitativa FMZ e adição de etapas de troca

Configuração da Bolsa de Futuros de Commodities (Ao Vivo)

Nossa negociação quantitativa em tempo real foca principalmente em produtos de negociação de futuros domésticos. Atualmente, os principais objetos de serviço do Inventor Quantitative também são bolsas de futuros domésticas. Para amigos que fazem câmbio estrangeiro, o Inventor Quantitative pode ser usado como uma plataforma de aprendizado, porque a negociação quantitativa de câmbio estrangeiro já apareceu em plataformas como MT5, mas é mais profissional.

Os problemas que precisam ser observados na configuração em tempo real são os seguintes: como as ferramentas quantitativas do inventor oferecem suporte a vários mercados de negociação, ao configurar futuros de commodities, você deve primeiro selecionar "futuros tradicionais" na etapa 1; na etapa 2, você precisa preencher a conta de futuros e a senha fornecidas a você pela empresa de futuros onde você abriu uma conta.

A ferramenta quantitativa do inventor adota o protocolo CTP e oferece suporte a todas as empresas de futuros nacionais. Ao configurar o mercado real, não haverá falha de link, a menos que a conta e a senha estejam erradas. Portanto, os iniciantes devem prestar atenção para verificar a conta e a senha claramente.

Figura 2-5 A plataforma de negociação quantitativa FMZ adiciona bolsa de futuros

Configuração de Commodity Futures Exchange (Simulação)

Para amigos que são novos em futuros de commodities, sugiro que simulem a negociação por um período de tempo primeiro, porque no processo de desenvolvimento de estratégias de negociação quantitativa, testes, depuração e otimização contínuos são necessários. Assim como ao dirigir, você certamente passará alguns meses aprendendo em uma autoescola no começo, e então poderá pegar a estrada depois de passar no teste e obter sua carteira de motorista.

Aqui, recomendamos usar a negociação simulada SimNow. SimNow é uma plataforma de negociação de simulação financeira especialmente criada pela Shangqi Technology para investidores. Este produto simula as regras de negociação e liquidação de várias bolsas e atualmente oferece suporte ao negócio de futuros de commodities de várias bolsas de futuros nacionais. Para o processo específico, consulte a figura abaixo.

Figura 2-6 Página de gerenciamento da plataforma de negociação quantitativa FMZ após o login

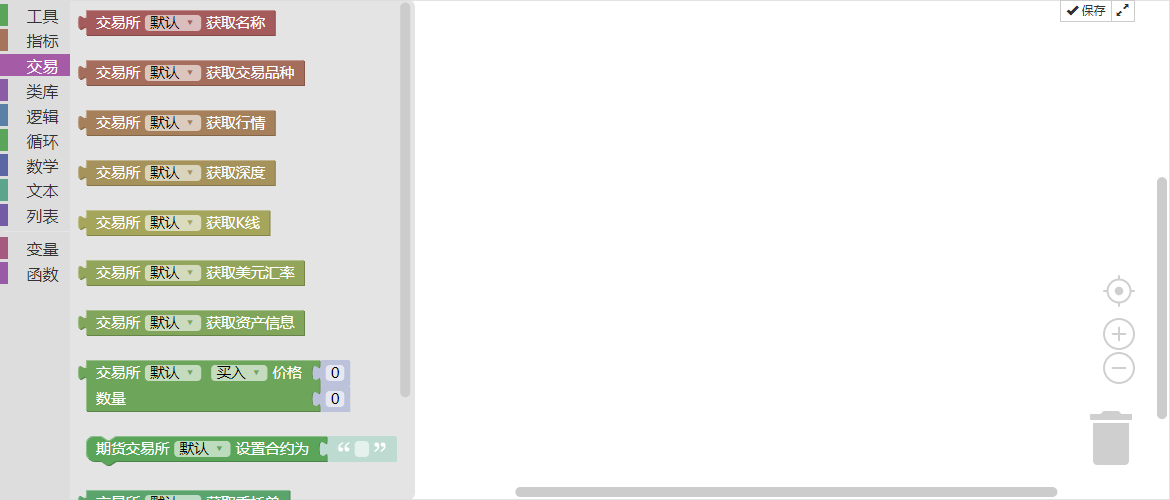

Escrita de estratégia

A biblioteca de estratégias é onde os códigos são armazenados, o que equivale ao nosso depósito de estratégias de negociação quantitativa. Ele é dividido principalmente em duas funções: escrita de estratégia e backtesting de simulação. A área de escrita de estratégia é nossa principal área de trabalho para desenvolver estratégias no futuro (conforme mostrado abaixo). Muitos iniciantes costumam ficar bloqueados por vários códigos e acham muito difícil. Na verdade, contanto que você preste um pouco de atenção, você pode aprender esses códigos. Não tenha nenhum fardo psicológico. A área de backtesting de simulação pode ser usada para depurar estratégias durante o processo de desenvolvimento de estratégias, bem como para testar estratégias após o desenvolvimento da estratégia ser concluído. Explicaremos isso em detalhes nos capítulos seguintes.

Figura 2-7 Etapas para criar uma política

Criando um robô de negociação quantitativa

Um robô de trading quantitativo é o executor de uma estratégia de trading. Uma vez que a estratégia é criada, crie um robô que pode automaticamente ajudar você a executar toda lógica de trading no código da estratégia, assim como abrir e fechar posições, retirar ordens e outras operações de compra e venda. As etapas específicas para criar um robô de negociação quantitativa são as seguintes: Primeiro, etapa ①: Na página do centro de controle, clique em "Robô", clique em "Criar Robô" Etapa ②: Dê um nome personalizado ao robô. Etapa 3: Clique no sinal “+” para adicionar uma plataforma de negociação. Etapa 4: Clique em "Criar robô"

Figura 2-8 Etapas para criar um robô

Resumir

No processo acima, exceto pela primeira etapa de seleção de negociação real e simulação, as etapas subsequentes de escrita de estratégia e criação de robôs de negociação são etapas unificadas. Toda a ferramenta quantitativa foi configurada, o robô de negociação já está em execução e realizará operações de compra e venda de acordo com as condições específicas da estratégia. Há três etapas para configurar a negociação quantitativa: adicionar uma bolsa e preencher a senha da sua conta de futuros; escrever uma estratégia de negociação; e criar um robô de negociação quantitativa em tempo real. Não é simples?

Próxima Seção Prévia

Embora a negociação quantitativa possa ser alcançada em apenas três etapas simples, você pode descobrir que adicionar bolsas e criar robôs de negociação quantitativa são fáceis. No entanto, implementar uma estratégia de negociação viável não é tão fácil. Na próxima seção, mostraremos a você as APIs mais usadas em negociação quantitativa para prepará-lo para escrever uma estratégia de negociação viável. Porque não importa que tipo de ferramenta de negociação quantitativa seja usada, ela é inseparável da interface da API, que é uma função importante para a realização de estratégias de negociação quantitativa.

Trabalho de casa

- Tente adicionar uma troca.

- Tente escrever a estratégia de negociação nesta seção.

2.3 Explicação da API comum

resumo

Quando se trata de programação, não podemos evitar API. Para muitas pessoas que não são de TI, o que exatamente é API? API ≈ Não entendo. Nesta seção, explicaremos em linguagem simples o que é API e apresentaremos as APIs comumente usadas em ferramentas quantitativas para inventores.

O que é uma API?

Se você pesquisar online, obterá os seguintes resultados: API (Application Programming Interface) é um conjunto de funções predefinidas que visa fornecer aos aplicativos e desenvolvedores a capacidade de acessar um conjunto de rotinas baseadas em determinado software ou hardware sem precisar acessar o código-fonte ou entender os detalhes do mecanismo de funcionamento interno. Então, para simplificar, o que exatamente é uma API?

De fato, no nosso dia a dia, temos muitos cenários semelhantes a APIs. Por exemplo, quando você vai a um restaurante para comer, você só precisa olhar o menu e pedir a comida, sem precisar saber como ela é feita. Os nomes dos pratos no menu são as APIs específicas, e o menu é a documentação da API.

O que é API em negociação quantitativa?

Se você precisa saber o preço de abertura do produto atual hoje, não precisa saber como obtê-lo. Você só precisa escrever "OPEN" no editor de código e usá-lo diretamente. "OPEN" é a API do preço de abertura na linguagem Mai.

API de linguagem Mai comumente usada

Antes de explicar a API da linguagem Mai, vamos dar uma olhada na estrutura de código comum e seus componentes funcionais. Isso ajudará você a entender melhor a API. Veja o exemplo abaixo:

Figura 2-9 Exemplo de idioma Mai

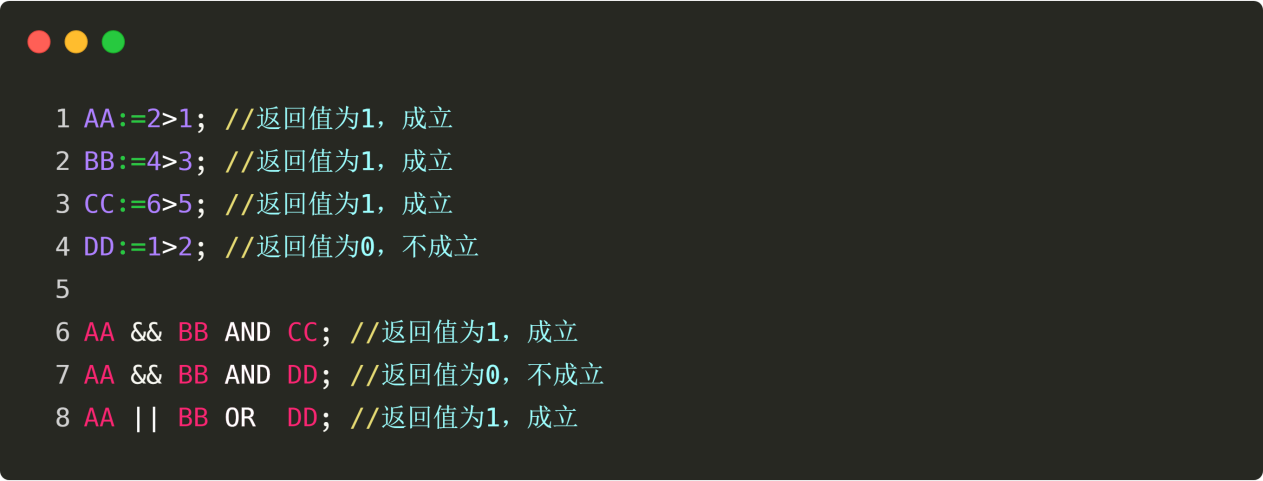

Conforme mostrado no código acima:

O AA roxo é uma variável. Uma variável é uma quantidade que pode mudar, assim como a álgebra que aprendemos no ensino fundamental. Se o preço de abertura for atribuído a AA, então AA é o preço de abertura; se o preço mais alto for atribuído a AA, então AA é o preço mais alto. Claro, AA é apenas um nome personalizado, você também pode defini-lo como BB.

O “:=” verde significa atribuição, o que significa atribuir o valor do lado direito do “:=” à variável do lado esquerdo.

O código laranja é a API da linguagem Mai do Inventor Quantitative Tool. Note que OPEN na primeira linha é a API para obter o preço de fechamento, que pode ser usado diretamente; MA na segunda linha é a API para obter a média móvel, que requer que dois parâmetros sejam passados, ou seja, você precisa informar ao Inventor Quantitative Tool que tipo de média móvel você precisa: se você quiser obter uma média móvel de 50 períodos calculada com base no preço de abertura, você pode escrevê-la como: MA(OPEN,50); note que há uma vírgula em inglês entre os dois parâmetros.

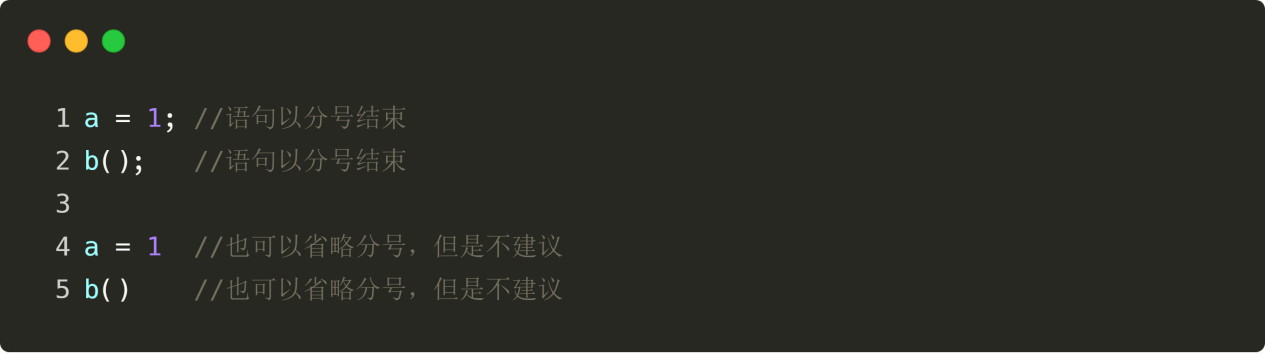

O “//” amarelo é um símbolo de comentário, e os caracteres chineses azuis atrás dele são o conteúdo do comentário. Eles são para você ler sozinho, e são usados para indicar o que a linha de código significa. O programa não processa comentários quando está em execução. Observe que antes do caractere de comentário, cada linha de código deve ter um ponto e vírgula em inglês no final da linha.

Com o entendimento básico da estrutura do código, apresentaremos algumas linguagens comumente usadas abaixo, e também usaremos essas linguagens com frequência no futuro.

ABERTO——Obtenha o preço de abertura da última linha K

Exemplo: AA: =ABERTO; Obtenha o preço de abertura da última linha K e atribua o resultado a AA

ALTO——Obtenha o preço mais alto da mais recente linha K

Exemplo: AA: =ALTO; Obtenha o preço mais alto da última linha K e atribua o resultado a AA

BAIXO——Obtenha o menor preço da mais recente linha K

Exemplo: AA: =LOW; Obtenha o menor preço da última linha K e atribua o resultado a AA

FECHAR——Obtenha o último preço de fechamento da linha K. Quando a linha K intradiária não tiver terminado, obtenha o último preço

Exemplo: AA: =CLOSE; Obtenha o preço de fechamento da última linha K e atribua o resultado a AA

VOL——Obtenha o volume de transações mais recente da K-line

Exemplo: AA: =VOL; Obtenha o volume de transação mais recente da linha K e atribua o resultado a AA

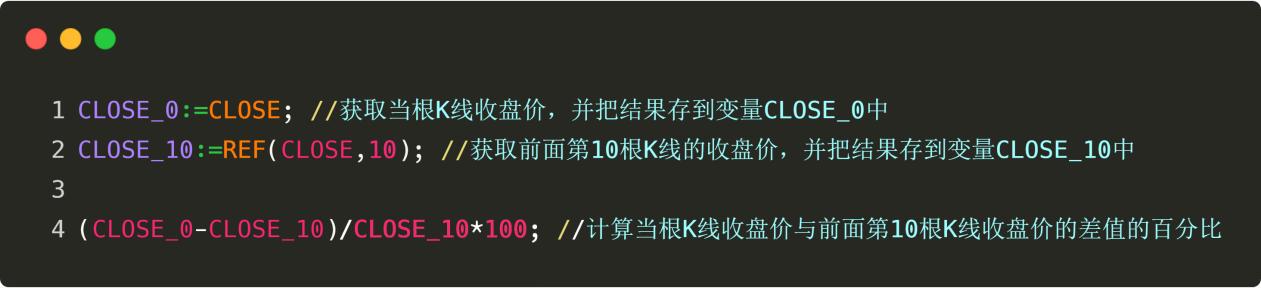

REF(X,N) - Faz referência ao valor de X N ciclos atrás.

Exemplo: REF(CLOSE,1); Obtenha o preço de abertura da linha K anterior

MA(X,N)——Encontre a média móvel simples de X em N períodos

Exemplo: MA(CLOSE,10); //Obtenha a média móvel de 10 períodos da última linha K

CROSSUP(A,B)——Quando A cruza B de baixo para cima, retorna 1 (Sim), caso contrário, retorna 0 (Não)

Exemplo: CROSSUP(CLOSE,MA(C,10)) // O preço de fechamento cruza a média de preços de 10 períodos

CROSSDOWN(A,B)——Quando A cruza B de cima, retorna 1 (Sim), caso contrário, retorna 0 (Não)

Exemplo: CROSSDOWN(CLOSE,MA(C,10)) // O preço de fechamento cruza abaixo do preço médio de 10 períodos

BK——Comprar posição de abertura

Exemplo: CLOSE>MA(CLOSE,5),BK; //O preço de fechamento é maior que a média móvel de 5 períodos, posição de compra

SP——Vender para fechar posição

Exemplo: CLOSE<MA(CLOSE,5),SP; // O preço de fechamento é menor que a média móvel de 5 períodos, venda e feche a posição

SK——Vender posição de abertura

Exemplo: CLOSE<MA(CLOSE,5),SK; //o preço de fechamento é menor que a média móvel de 5 períodos, vender posição

BP——Comprar para fechar

Exemplo: CLOSE>MA(CLOSE,5),BP; //O preço de fechamento é maior que a média móvel de 5 períodos, compre e feche a posição

BPK——Compre para fechar uma posição e compre para abrir uma posição (reverso longo)

Exemplo: CLOSE>MA(CLOSE,5),BPK; // O preço de fechamento é maior que a média móvel de 5 períodos, feche a posição vendida e depois compre para abrir uma nova posição.

SPK——Vender para fechar uma posição e vender para abrir uma posição (venda a descoberto)

Exemplo: CLOSE<MA(CLOSE,5),SPK; // O preço de fechamento é menor que a média móvel de 5 períodos, feche a posição comprada e depois venda a posição aberta.

FECHAMENTO——Fechar todas as posições, recomendado para uso no modelo de aumento e diminuição de posição. Exemplo: CLOSEOUT; fechar todas as posições em todas as direções.

APIs de linguagem JavaScript comumente usadas

Antes de explicar a API da linguagem JavaScript, vamos dar uma olhada na estrutura de código comum e seus componentes funcionais. Isso ajudará você a entender melhor a API. Veja o exemplo abaixo:

Figura 2-10 Exemplo de código JavaScript

Conforme mostrado no código acima:

Criar uma variável na linguagem JavaScript é frequentemente chamado de "declarar" a variável. No código vermelho, usamos a palavra-chave var para declarar uma variável, e o nome da variável está no código laranja: “aa”.

Em JavaScript, o sinal de igual é usado para atribuir valores, ou seja, o valor do lado direito de "=" é atribuído à variável do lado esquerdo.

O código ciano "exchange" é o objeto exchange. O exchange aqui se refere à empresa de futuros que você definiu. Este é um formato fixo, o que significa que quando você chama a API da linguagem JavaScript, você deve especificar o objeto exchange.

O código verde é a API JavaScript. Quando a chamamos, estamos, na verdade, chamando a função no objeto exchange. Observe o ponto após o código azul, que também é um formato fixo. A função aqui é a mesma que aprendemos no ensino fundamental. Se a função não exigir parâmetros, use parênteses vazios; se a função precisar passar parâmetros, escreva os parâmetros dentro dos parênteses.

Depois de entender a estrutura básica e os princípios do código por meio de exemplos, mostraremos diversas APIs da linguagem JavaScript que você usará com frequência no futuro.

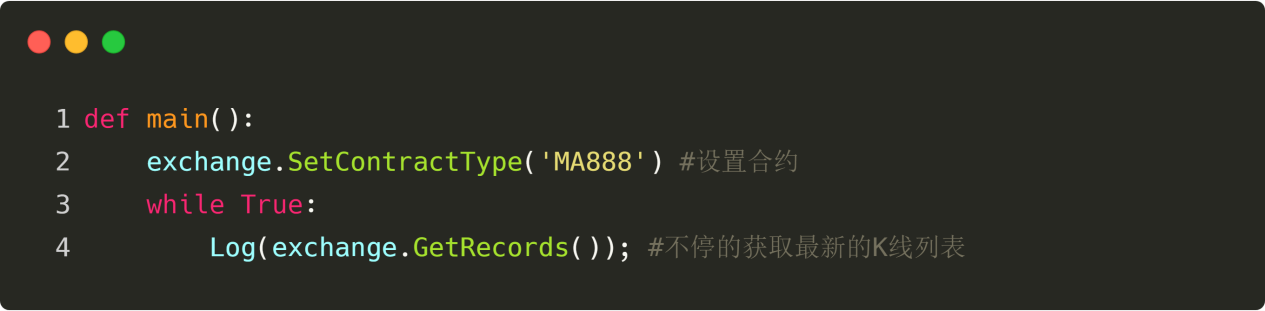

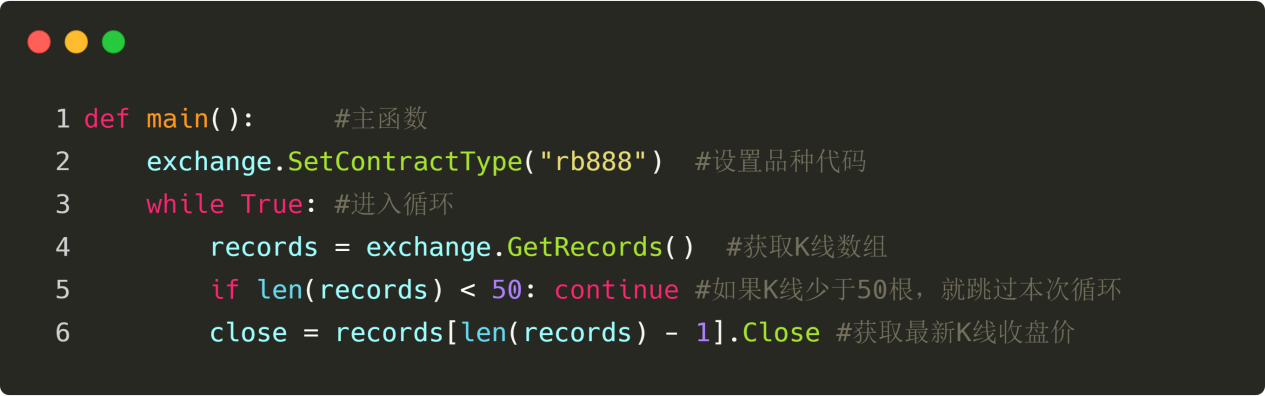

SetContractType("Código do produto")——Defina o tipo de contrato, ou seja, qual produto você deseja negociar

Exemplo: exchange.SetContractType("rb1905"); //Defina o tipo de transação como "Contrato de vergalhão 1905"

GetTicker——Obter dados de Tick

Exemplo: exchange.GetTicker(); //Obter dados do Tick

GetRecords——Obter dados da linha K

Exemplo: exchange.GetRecords(); //Obter dados da linha K

Comprar

Exemplo: exchange.Buy(5000, 1); //Compre um lote a 5000 yuans

Vender——Comprar

Exemplo: exchange.Sell(5000, 1); //Vender um lote por 5.000 yuans

GetAccount——Obter informações da conta

Exemplo: exchange.GetAccount(); //Obter informações da conta

GetPosition——Obter informações de posição

Exemplo: exchange.GetPosition(); //Obter informações de posição

SetDirection——Defina o tipo de ordem longo ou curto

Exemplo:

exchange.SetDirection("buy"); //Defina o tipo de ordem para comprar para abrir uma posição longa

exchange.SetDirection("closebuy"); //Defina o tipo de ordem para vender para fechar posições longas

exchange.SetDirection("sell"); //Defina o tipo de ordem para vender para abrir uma posição curta

exchange.SetDirection("closesell"); //Defina o tipo de ordem para comprar para fechar posições curtas

Log - Produzir uma mensagem no log

Exemplo: Log("hello, world"); // Saída "hello world" no log

Sleep - Pausar o programa por um período de tempo

Exemplo: Sleep(1000); //Pausa o programa por 1 segundo

Alguns de vocês podem ter dúvidas: como lembrar de tantas APIs acima? Na verdade, você não precisa memorizar tudo isso. O site oficial do Inventor Quant tem um conjunto detalhado de documentação de API. Assim como consultar um dicionário, quando você precisar, basta consultá-lo. Não se deixe intimidar pelos códigos e outros conteúdos com os quais você está familiarizado pela primeira vez. O que queremos é organizar nossas próprias estratégias por meio dessas linguagens. Lembre-se de que a tecnologia nunca é o limite da quantificação. Se você tem uma boa estratégia é a chave para se você pode ir a longo prazo no mercado quantitativo.

Resumir

As acima são as APIs mais comumente usadas em negociação quantitativa, que basicamente incluem: obter dados, calcular dados, colocar ordens de compra e venda, que são suficientes para lidar com uma estratégia de negociação quantitativa simples. Claro, se você quiser escrever uma estratégia mais complexa, você precisa ir ao site oficial do Inventor Quantitative Tool para obtê-la.

Trabalho de casa

- Tente escrever uma declaração em língua Mai de que a média móvel de 5 períodos cruza a média móvel de 10 períodos.

- Tente usar GetAccount em JavaScript para obter as informações da sua conta e imprimi-las no log usando Log.

Próxima Seção Prévia

Programar é como montar blocos de Lego, APIs são como as várias partes dos blocos, e o processo de programação é juntar as várias partes de Lego em um brinquedo completo. Na próxima seção, vou mostrar a você como usar a API da linguagem Mai para montar uma estratégia de negociação quantitativa completa.

2.4 Como escrever estratégias no Sistema Quantitativo do Inventor

resumo

Depois de estudar as seções anteriores, você pode finalmente começar a escrever estratégias de negociação quantitativa. Este será o passo mais importante para você passar da negociação manual para a negociação quantitativa. Na verdade, não é tão misterioso assim. Escrever uma estratégia nada mais é do que transformar suas ideias em código. Esta seção implementará uma estratégia de negociação quantitativa do zero e familiarizará você com a forma de escrever estratégias no Sistema Quantitativo do Inventor.

Preparar

Primeiro, abra o site oficial do Inventor Quantitative Tool e clique em "Strategy Library" e "New Strategy" por sua vez. Deve-se notar que antes de começar a escrever o código, você precisa selecionar a linguagem Mai ou a linguagem JavaScript no menu suspenso de linguagem de programação. Claro, a plataforma também suporta Python, C++ e linguagem visual.

Ideias estratégicas

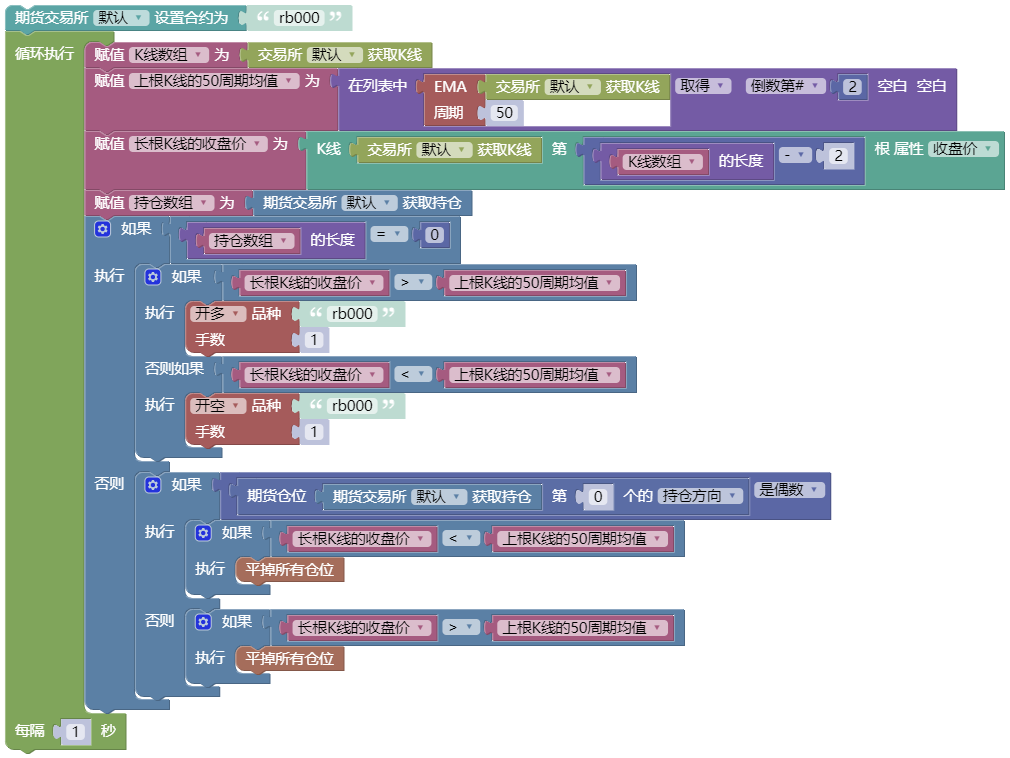

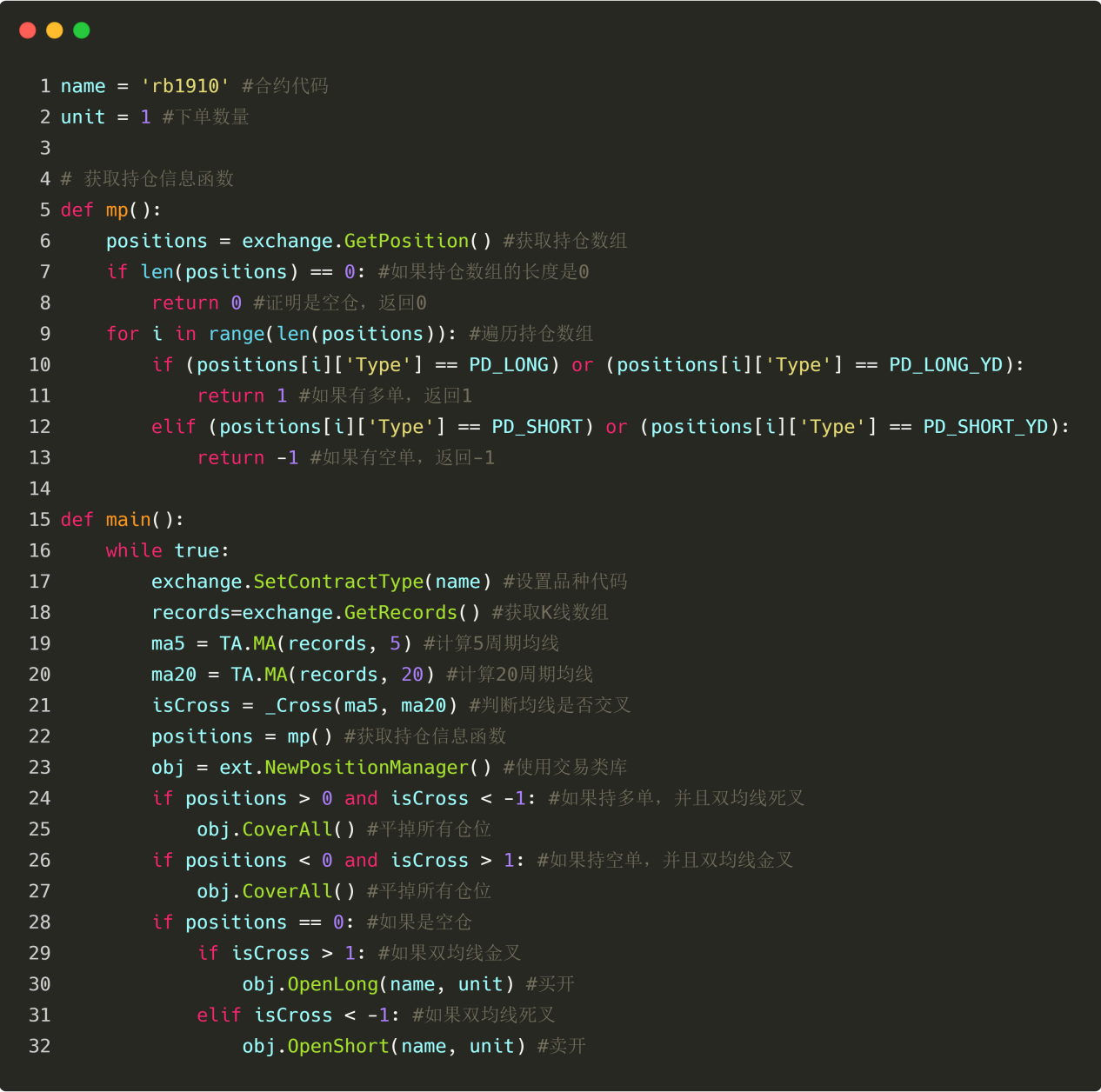

No capítulo anterior, apresentamos uma estratégia para romper a média móvel. Ou seja: se o preço for maior que a média dos últimos 10 dias, compre; se o preço for menor que a média dos últimos 10 dias, venda. Entretanto, embora o preço possa refletir diretamente o status do mercado, haverá muitos sinais falsos de rompimento; então, precisamos atualizar e melhorar essa estratégia.

Primeiro, selecione uma média móvel de período maior para determinar a direção da tendência, que tenha filtrado pelo menos quase metade dos sinais de rompimento falso. Embora a média móvel de período grande seja lenta, ela será mais estável; então, para aumentar ainda mais a taxa de sucesso de entrada, adicione outra condição de que essa média móvel de período grande seja pelo menos ascendente; finalmente, use a relação de posição relativa de preço, média móvel de curto prazo e média móvel de longo prazo para formar uma estratégia de negociação completa.

Estratégia Lógica

Com as ideias e pensamentos estratégicos acima, podemos tentar construir a lógica da estratégia. A lógica aqui não é pedir que você calcule as leis do movimento celeste; não é tão complicado. Nada mais é do que expressar ideias estratégicas anteriores em palavras.

Abertura de posição longa: Se não houver uma posição atual e o preço de fechamento for maior que a média móvel de curto prazo, e o preço de fechamento for maior que a média móvel de longo prazo, e a média móvel de curto prazo for maior que a média móvel de longo prazo, e a média móvel de longo prazo estiver subindo.

Abra uma posição curta: Se não houver uma posição atual e o preço de fechamento for menor que a média móvel de curto prazo, e o preço de fechamento for menor que a média móvel de longo prazo, e a média móvel de curto prazo for menor que a média móvel de longo prazo, e a média móvel de longo prazo estiver caindo.

Fechamento de posição longa: Se você atualmente mantém uma ordem longa e o preço de fechamento é menor que a média móvel de longo prazo, ou a média móvel de curto prazo é menor que a média móvel de longo prazo, ou a média móvel de longo prazo está diminuindo.

Fechamento de posição curta: Se você atualmente mantém uma ordem curta e o preço de fechamento é maior que a média móvel de longo prazo, ou a média móvel de curto prazo é maior que a média móvel de longo prazo, ou a média móvel de longo prazo está subindo.

O acima é a parte lógica de toda a estratégia quantitativa de trading. Se convertermos a versão de texto da lógica da estratégia em código, ela incluirá três etapas: obter condições de mercado, calcular indicadores e colocar ordens de compra e venda.

Estratégia de Linguagem

O primeiro passo é obter as informações de mercado. Nesta estratégia de negociação quantitativa, precisamos apenas obter o preço de fechamento. Na linguagem Mai, a API para obter o preço de fechamento é: CLOSE. Ou seja, você só precisa escrever CLOSE no código para obter o preço de fechamento da última linha K.

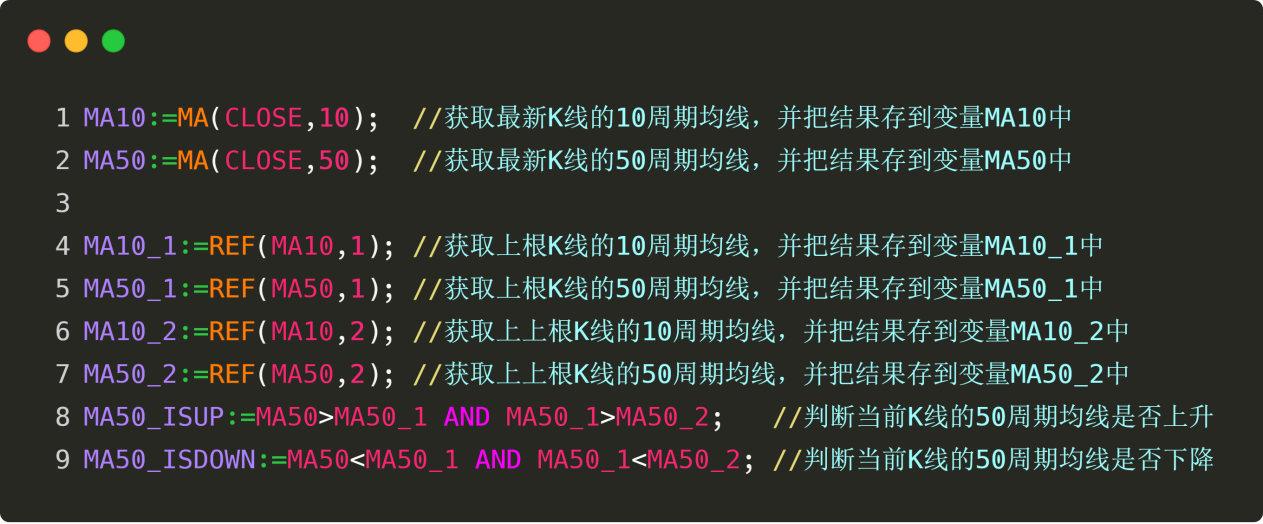

Depois vêm os indicadores de cálculo. Nesta estratégia de negociação quantitativa, usamos um total de 2 tecnologias, a saber: média móvel de curto prazo e média móvel de longo prazo. Assumimos que a média móvel de curto prazo é uma média móvel de 10 períodos e a média móvel de longo prazo é uma média móvel de 50 períodos. Então, como usamos o código para representar a média móvel de 10 períodos e a média móvel de 50 períodos? Veja a figura a seguir:

Figura 2-11 Código de estratégia de linguagem Mai

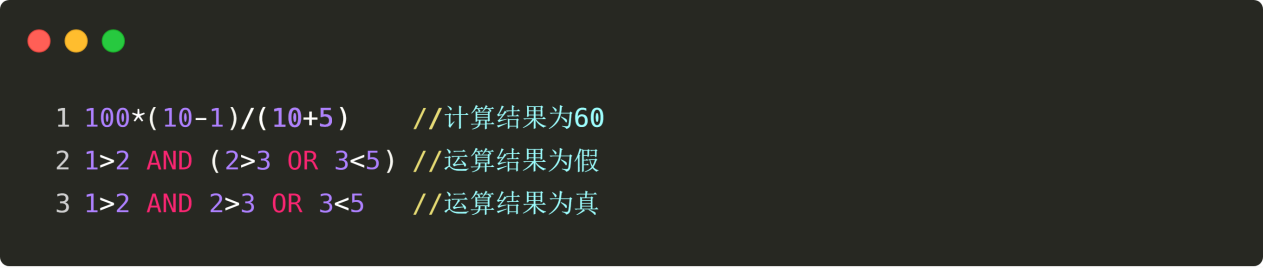

Na negociação manual, podemos ver rapidamente se a média móvel de 50 períodos está subindo ou descendo, mas como expressamos isso em código? Pense nisso cuidadosamente, para julgar se a média móvel está subindo, não é que o valor da média móvel de 50 períodos da linha K atual é maior que o valor da média móvel de 50 períodos da linha K anterior, e o valor da média móvel de 50 períodos da linha K anterior é maior que o valor da média móvel de 50 períodos da linha K anterior? O oposto é verdadeiro, o que significa que a média móvel está caindo. Então, no código, deveria ser assim:

Figura 2-12 Código de média móvel de julgamento de idioma Mai

Note o código rosa-avermelhado “AND” nas linhas 8 e 9 na figura acima. Ele significa “e” na língua Mai. Por exemplo, a 9ª linha é traduzida para o chinês como: Se a média móvel de 50 períodos da linha K atual for maior que a média móvel de 50 períodos da linha K anterior, e a média móvel de 50 períodos da linha K anterior for maior que a média móvel de 50 períodos da linha K anterior, então o valor é calculado como "sim"; caso contrário, o valor é calculado como "não" e o resultado é atribuído a "MA50_ISUP".

O último passo é colocar ordens de compra e venda. Você só precisa chamar a API de ordens da ferramenta quantitativa do inventor após o código de lógica de compra e venda para executar as operações de compra e venda. Veja a figura a seguir:

Figura 2-13 Código de transação de compra e venda do idioma Mai

Observe o código rosa-avermelhado “OR” nas linhas 13 e 14 na imagem acima. Ele significa “ou” na língua Mai. Por exemplo, a linha 13 é traduzida para o chinês como: Se o preço de fechamento da linha K atual for menor que a média móvel de 50 períodos da linha K atual, ou a média móvel de 10 períodos da linha K atual for menor que a média móvel de 50 períodos da linha K atual, o valor é calculado como "sim" e uma ordem é colocada imediatamente; caso contrário, é calculado como "não" e nada é feito.

Atenção: "AND" e "OR" são operadores lógicos na língua Mai:

"E" significa que quando todas as condições são "sim", a condição final é "sim";

"OU" significa que, entre todas as condições, enquanto qualquer uma delas for "sim", a condição final será "sim".

Resumir

O acima é todo o processo de escrever estratégias de negociação em linguagem Mai na Inventor Quantitative Tool. Há apenas três etapas no total: de ter uma ideia de estratégia, a conceber a estratégia e descrever a lógica em palavras, e finalmente implementar a estratégia de negociação completa com código. Embora seja uma estratégia simples, o processo de implementação específico é semelhante ao de uma estratégia mais complexa, exceto que o algoritmo e a estrutura de dados da estratégia são diferentes. Portanto, desde que você entenda e domine o processo de estratégia quantitativa nesta seção, você pode usar a linguagem Mai para realizar pesquisas de estratégia quantitativa e praticar as ferramentas quantitativas do inventor, conforme necessário.

Trabalho de casa

- Tente implementar as estratégias desta seção você mesmo.

- Com base na estratégia desta seção, adicione as funções stop-profit e stop-loss.

Próxima Seção Prévia

No desenvolvimento de estratégias quantitativas de trading, as linguagens de programação são como armas e equipamentos. Uma boa linguagem de programação pode ajudar você a obter o dobro do resultado com metade do esforço. Por exemplo, há mais de uma dúzia de linguagens mais comumente usadas no setor de negociação quantitativa, incluindo Python, C++, Java, C#, EasyLanguage, Mai Language, etc. Qual arma devo escolher para entrar no campo de batalha? Na próxima seção, apresentaremos essas linguagens de programação comuns e as características de cada uma delas.

Capítulo 3 Linguagem de programação simples para implementar estratégias de negociação

3.1 Avaliação horizontal de linguagens de programação de negociação quantitativa

resumo

No Capítulo 1 e Capítulo 2, aprendemos os fundamentos da negociação quantitativa e como usar as ferramentas quantitativas do inventor. Neste capítulo, implementaremos a estratégia de negociação em detalhes. Se você quer fazer bem o seu trabalho, primeiro precisa afiar suas ferramentas. Para implementar estratégias de negociação, você deve primeiro dominar uma linguagem de programação. Esta seção apresenta primeiro as principais linguagens de programação em negociação quantitativa, bem como as características de cada linguagem de programação.

O que é uma linguagem de programação

Antes de aprender uma linguagem de programação, você deve primeiro entender o conceito de "linguagem de programação". Linguagem de programação é uma linguagem que tanto humanos quanto computadores podem entender. É um código de comunicação padronizado. O propósito da linguagem de programação é usar a linguagem humana para controlar computadores e dizer aos computadores o que queremos fazer. Os computadores podem executar instruções de acordo com linguagens de programação, e também podemos escrever códigos para emitir instruções aos computadores.

Assim como nossos pais nos ensinaram a falar quando éramos jovens, eles também nos ensinaram a entender o que os outros dizem. Depois de um longo período de influência e autoestudo, aprendemos a falar sem perceber e conseguimos entender o que outras crianças diziam. Existem muitos idiomas, incluindo chinês, inglês, francês, etc. Por exemplo:

Olá Mundo

Olá Mundo

Bonjour tout le monde (Bom dia a todos)

Se você usar uma linguagem de programação para exibir "Olá Mundo" na tela do computador, ficaria assim:

Linguagem C: puts("Olá Mundo");

Linguagem Java: System.out.println("Olá Mundo");

Linguagem Python: print("Olá Mundo")

Podemos ver que as linguagens de computador têm suas próprias regras específicas, e há muitas linguagens. Essas regras de linguagem são as classificações de linguagem de programação que precisamos explicar a você hoje. Em cada classificação, precisamos apenas lembrar as regras mais básicas e comumente usadas, e podemos usar essas linguagens de programação para nos comunicar com computadores e deixar que os computadores executem estratégias correspondentes de acordo com nossas instruções.

Classificação de linguagem de programação

Para facilitar sua referência e comparação, e para selecionar a linguagem de programação de negociação quantitativa mais adequada para você, classificaremos as seis linguagens de programação mais comumente usadas, a saber, Python, Matlab/R, C++, Java/C#, EasyLanguage e linguagem visual (conforme mostrado abaixo).

Figura 3-1 Avaliação da linguagem de programação

Nós os classificamos com base em seu escopo funcional, velocidade de execução, escalabilidade e dificuldade de aprendizagem. A pontuação está entre 1 e 5. Por exemplo, uma pontuação de 5 em termos de alcance funcional significa que a função é poderosa, e uma pontuação de 1 significa que a função é menor. (Como mostrado acima) A linguagem visual e a EasyLanguage são fáceis de aprender e muito adequadas para iniciantes; Python é poderoso e tem fortes capacidades de expansão, tornando-o adequado para desenvolver estratégias de negociação mais complexas; C++ tem maior velocidade de negociação e é mais adequado para traders de alta frequência.

Entretanto, a avaliação de cada linguagem de programação visa principalmente sua aplicação no campo da negociação quantitativa e contém elementos subjetivos pessoais. Você também pode criticar na seção de comentários ou expor suas opiniões para discussão. A seguir, começaremos a introduzir essas linguagens de programação uma por uma.

Linguagem visual

A programação visual tem uma longa história e não é nova. Este conceito de programação "o que você vê é o que você obtém", equipado com vários módulos de controle, pode construir lógica de código e design de estratégia de negociação completo simplesmente arrastando e soltando. O processo é muito semelhante a blocos de construção.

Figura 3-2 Interface de linguagem de programação visual

Como mostrado acima, o mesmo programa pode ser concluído com apenas algumas linhas de código na programação visual da Plataforma de Negociação Quantitativa do Inventor. Isso reduz muito o limite para programação, o que é uma ótima experiência operacional, especialmente para traders que não têm conhecimento de programação.

Como a estratégia de implementação subjacente dessa linguagem visual é convertida para C++, ela tem pouco impacto na velocidade de execução do programa. Entretanto, sua funcionalidade e escalabilidade são relativamente fracas, e não é possível desenvolver estratégias de negociação excessivamente complexas ou sofisticadas.

Linguagem Fácil

A chamada EasyLanguage se refere a uma linguagem de programação exclusiva de alguns softwares comerciais de negociação quantitativa. Embora essas linguagens também tenham alguns recursos orientados a objetos, elas são principalmente baseadas em scripts em suas aplicações. Em termos de sintaxe, também é muito próximo da nossa linguagem natural. Para iniciantes em trading quantitativo, usar EasyLanguage como ponto de entrada é uma escolha melhor. Por exemplo: a língua Mai na plataforma de negociação quantitativa do inventor.

Esta linguagem de script não tem problema em fazer backtesting de estratégia e trading real em seu software específico, mas é frequentemente limitada em termos de escalabilidade. Por exemplo, desenvolvedores de estratégia não podem chamar APIs externas. Além disso, em termos de velocidade de execução, essa linguagem de script é executada em sua própria máquina virtual, e sua otimização de desempenho não é tão boa quanto Java/C#, por isso é mais lenta.

Python

No Stackoverflow, o número de visitas às principais linguagens de programação permaneceu praticamente inalterado nos últimos anos, com apenas Python mostrando uma tendência de crescimento. Python pode ser usado para desenvolvimento de sites, aprendizado de máquina, aprendizado profundo, análise de dados, etc. Devido à sua flexibilidade e abertura, ela se tornou a linguagem mais comum. O mesmo é verdade no campo do investimento quantitativo. Atualmente, a maioria das plataformas quantitativas domésticas são baseadas em Python.

As estruturas de dados básicas, listas e dicionários do Python são muito poderosos e podem basicamente atender às necessidades de representação de dados. Se você precisa de uma estrutura de dados mais rápida e abrangente, é recomendado usar NumPy e SciPy. Essas duas bibliotecas são basicamente chamadas de bibliotecas padrão para computação científica Python.

Para engenharia financeira, uma biblioteca mais direcionada é o Pandas, que tem duas estruturas de dados, Series e DataFrame, e é muito adequada para processar séries temporais.

Em termos de velocidade, Python está no meio, mais lento que C++ e mais rápido que EasyLanguage, principalmente porque Python é uma linguagem dinâmica e sua velocidade é média quando executada em Python puro. No entanto, você pode usar o Cython para otimizar estaticamente algumas funções para se aproximarem da velocidade do C++.

Como uma linguagem de colagem, Python é o número um indiscutível em termos de desempenho de expansão. Além de poder se conectar a outras linguagens extensivamente, a API de expansão também é projetada para ser muito fácil de usar. Em termos de dificuldade de aprendizado, Python tem sintaxe simples, código altamente legível e é fácil de começar.

Matlab/R

Em seguida, vêm Matlab e R. Essas duas linguagens são usadas principalmente para análise de dados. Os autores da linguagem fizeram muitos designs sintáticos para operações científicas. Suas características são que eles naturalmente suportam operações de negociação quantitativa. No entanto, seu escopo de aplicação é relativamente limitado e geralmente é usado para análise de dados e backtesting de estratégias. Para desenvolvimento de sistemas de negociação e algoritmos de estratégia, sua usabilidade e estabilidade são relativamente baixas.

Além disso, sua velocidade de execução e escalabilidade são relativamente baixas porque Matlab e R são executados em máquinas virtuais de linguagem exclusiva. Em termos de desempenho, suas máquinas virtuais são muito piores que Java e C#. Mas como sua sintaxe é mais próxima de expressões matemáticas, elas são relativamente mais fáceis de aprender.

C++

C++ é uma linguagem de programação de propósito geral que oferece suporte a vários modelos de programação, como programação procedural, abstração de dados, programação orientada a objetos, programação genérica e padrões de design. Você pode usar C++ para implementar todas as funções que deseja alcançar, mas a maior desvantagem de uma linguagem tão poderosa é que ela é muito difícil de aprender, como modelos, ponteiros, vazamentos de memória, etc.

Atualmente, C++ ainda é a linguagem de programação preferida para negociações de grande volume e alta frequência. O motivo é simples. Como as características da linguagem C++ são mais fáceis de abordar o computador subjacente, ela é a ferramenta mais eficaz para desenvolver sistemas de execução e backtesting de alto desempenho que processam grandes quantidades de dados.

Java/C#

Java/C# são linguagens estáticas que rodam em máquinas virtuais. Comparado com C++, não há erro de array out-of-bounds, nenhum coredump, as exceções lançadas podem localizar com precisão o local do código de erro, elas têm seu próprio mecanismo automático de coleta de lixo, não há necessidade de se preocupar com vazamentos de memória, etc. Portanto, em termos de dificuldade de aprendizado de sintaxe, elas também são mais fáceis que C++. Em termos de velocidade de execução, como todas as suas máquinas virtuais têm sua própria função JIT para compilação em tempo de execução, sua velocidade fica atrás apenas do C++.