Introdução à estratégia RangeBreak

A estratégia RangeBreak originou-se originalmente de negociações de futuros e câmbio e é um tipo de estratégia de avanço intradiário. Ele foi classificado entre os dez primeiros por muitos anos na "Futures Truth Magazine" (uma revista americana de seleção de sistemas de negociação). É amplamente utilizado tanto por instituições de investimento profissionais quanto por traders individuais.

Entretanto, se uma estratégia de negociação se tornar amplamente conhecida pelo público, a aplicação real dessa estratégia de negociação será bastante reduzida. Portanto, o objetivo deste artigo não é apresentar a estratégia RangeBreak e deixar que todos a apliquem mecanicamente, mas permitir que todos a integrem em um sistema de negociação lucrativo por meio do aprendizado da estratégia RangeBreak e melhorem suas capacidades de negociação.

Método de cálculo da estratégia RangeBreak

A estratégia original RangeBreak usa o preço de abertura do dia e a faixa de flutuação de preço de ontem para determinar a direção longa ou curta de hoje. O preço de abertura do dia mais a faixa de flutuação de preço de ontem formam a faixa superior, e o preço de abertura do dia menos a faixa de flutuação de preço de ontem formam a faixa inferior. Se o preço subir acima da faixa superior, opere comprado; se o preço cair abaixo da faixa inferior, opere vendido. Não há take-profit ou stop-loss, e a posição é fechada próximo ao horário de fechamento. Fórmula de cálculo específica:

- Faixa superior = preço de abertura do dia + (preço mais alto de ontem - preço mais baixo de ontem) x N

- Faixa inferior = preço de abertura do dia - (preço mais alto de ontem - preço mais baixo de ontem) x N

- O preço rompe a faixa superior e posições longas são abertas

- O preço cai abaixo da faixa inferior e uma posição curta é aberta

- Feche todas as posições perto do horário de fechamento

Amigos cuidadosos podem descobrir que uma variável N é adicionada ao calcular as trilhas superior e inferior. Algumas pessoas podem perguntar por que deveríamos multiplicar a flutuação de preço de ontem por N, e o que esse N representa. Na verdade, a variável N aqui não tem nenhum significado especial. A razão pela qual uma variável N é adicionada aqui é que os traders podem ajustar flexivelmente a distância entre os trilhos superior e inferior de acordo com produtos de negociação específicos ou experiência subjetiva pessoal. O intervalo de parâmetros pode ser 0,1~1,5.

Código fonte da estratégia RangeBreak

Abra em sequência: fmz.com > Login > Control Center > Policy Library > New Policy. No canto superior esquerdo da interface de edição de políticas, clique na caixa suspensa para selecionar a linguagem de programação:My语言, comece a escrever sua política. Preste atenção aos comentários no código abaixo.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

Estratégia RangeBreak Backtest

Para estar mais próximo do ambiente de negociação real, usamos 2 saltos para abertura e fechamento de posições e 2 vezes a taxa de manuseio para teste de estresse durante o backtesting. O ambiente de teste é o seguinte:

- Tipo de mercado: Índice de carvão térmico

- Variedades comerciais: carvão térmico principal

- Horário: 1 de junho de 2015 ~ 28 de junho de 2019

- Ciclo: Diário

- Deslizamento: 2 saltos para abertura e fechamento de posições

- Taxa de manuseio: 2 vezes a troca

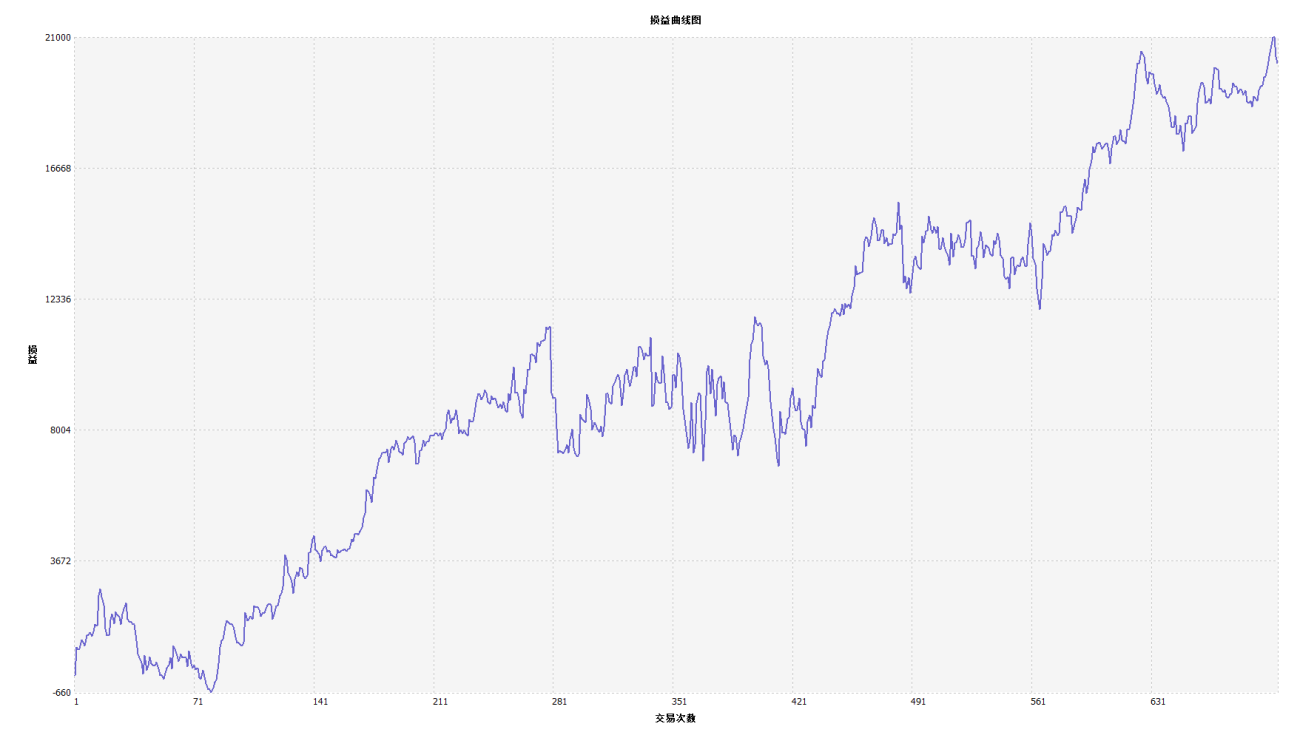

Curva de financiamento

A partir dos resultados do backtest acima, podemos ver que a estratégia tem um bom desempenho quando a tendência do mercado é suave. Seja subindo ou descendo, o indicador Aroon pode rastrear totalmente o mercado. A curva de capital também tende a ser ascendente no geral, e não houve retração significativa. Entretanto, no mercado volátil, especialmente no mercado volátil contínuo, ocorreram recuos locais.

Melhorias na estratégia RangeBreak

Conforme mostrado na figura acima, a estratégia original RangeBreak não é muito eficaz mesmo quando a tendência do mercado é óbvia, especialmente quando o mercado está em um estado de volatilidade, a curva de capital flutua muito e quando o mercado está em um longo prazo volatilidade, ocorre um grande retrocesso. . Sabemos que o RangeBreak é uma estratégia de tendência, mas também tem as fraquezas das estratégias de tendência.

É importante observar que, ao calcular a volatilidade de ontem, a estratégia original simplesmente usa o preço mais alto de ontem menos o preço mais baixo de ontem. No entanto, ao calcular o intervalo de flutuação de preço, o indicador ATR pode ser usado, porque ATR representa a volatilidade média verdadeira do preço. Por exemplo, ATR é usado nas Regras de Negociação de Tartarugas.

Além disso, a tendência de preço dos futuros de commodities domésticas tende a subir lentamente e cair bruscamente, então podemos usar N1 e N2 respectivamente ao calcular as trilhas superior e inferior, o que pode tornar a estratégia mais flexível. Responda a diferentes ambientes de mercado.

Código fonte da estratégia

Resumir

Assim como o conceito de design da estratégia RangeBreak, nunca prevemos se o mercado vai subir, cair ou flutuar. Desde que o preço do dia rompa as trilhas superior e inferior, ele indica a direção da tendência do preço de mercado naquele dia . Os traders só precisam seguir o sinal e seguir a tendência. Claro, você também pode melhorar e atualizar essa estratégia de negociação com base em seus próprios hábitos de negociação ou características de mercado.

- 1