Introdução ao Canal Keltner

Keltner Channel é um sistema de negociação inventado por Chester W. Keltner na década de 1960. Sua ideia central é a teoria da média móvel. E naquela época, o sistema alcançou resultados notáveis durante um longo período de tempo. Embora o sistema original do Canal Keltner não seja tão eficaz quanto parecia, suas ideias principais ainda têm um impacto profundo no mundo do comércio.

O Princípio dos Canais de Keltner

Quando se trata de estratégias de canal, você pode pensar nas famosas Bandas de Bollinger (BOLL), mas a diferença é que o Canal Keltner primeiro usa a média do preço mais alto, preço mais baixo e preço de fechamento como preço base e, em seguida, calcula A média do período N do preço base é a faixa intermediária do canal de Keltner. A trilha superior é a trilha do meio mais múltiplos do intervalo de flutuação, e a trilha inferior é a trilha do meio menos múltiplos do intervalo de flutuação.

Então, como calculamos essa faixa de flutuação? Ou seja, a média de N períodos de (preço mais alto - preço mais baixo) multiplicada por um determinado múltiplo. Dessa forma, você verá que ele é semelhante às Bandas de Bollinger (BOLL), com uma linha de preço média e linhas superior e inferior calculadas com base na linha de preço média. No entanto, comparado às Bandas de Bollinger (BOLL), o Canal de Keltner é mais suave.

Fórmula de cálculo do canal de Keltner

- Preço base: (preço mais alto + preço mais baixo + preço de fechamento) / 3

- Faixa intermediária: média móvel de N períodos do preço subjacente

- Faixa de flutuação: Preço mais alto - Preço mais baixo

- Trilha superior: trilha do meio + faixa de flutuação*múltiplo

- Trilha inferior: trilha do meio - faixa de flutuação*múltiplo

Versão atualizada do Rei Keltner

O canal Keltner foi posteriormente melhorado por Linda Raschke. Linda Raschke é uma conhecida trader de futuros de commodities nos Estados Unidos e presidente da LBR Asset Management. A linha média original de Keltner era uma média móvel comum, que foi alterada para uma média móvel exponencial. Além disso, o método de cálculo da volatilidade foi alterado para a faixa média verdadeira (ATR). A fórmula de cálculo é:

- Preço base: (preço mais alto + preço mais baixo + preço de fechamento) / 3

- Faixa intermediária: média móvel exponencial de N períodos do preço subjacente

- Volatilidade: Average True Range (ATR)

- Trilha superior: trilha do meio + faixa de flutuação

- Trilha inferior: trilha do meio - faixa de flutuação

Estratégia de negociação do canal Keltner

Sabemos que os preços nem sempre se movem de forma tendenciosa ou oscilante, mas sim de uma maneira que alterna entre tendências e oscilações não completamente aleatória. Keltner então usa canais como linha divisória para separar mercados em tendência de mercados voláteis. Quando o preço oscila entre os trilhos superior e inferior, podemos considerá-lo um mercado volátil. Quando o preço ultrapassa a faixa superior, significa que surgiu uma pressão de compra mais forte e o preço subirá ainda mais no futuro. Quando o preço rompe a faixa inferior, significa que uma pressão de venda mais forte surgiu e o preço pode cair ainda mais no futuro.

Admissão

- A faixa do meio é ascendente e o preço rompe a faixa superior, abra uma ordem longa;

- A faixa do meio é descendente e o preço cai abaixo da faixa inferior, abra uma ordem de venda;

Proeminência

- Ao manter uma posição longa, se o preço cair abaixo da linha média, feche a posição longa;

- Ao manter uma posição curta, o preço sobe acima da linha média, feche a posição curta;

Kim Keltner Estratégia Minha Linguagem

Por meio da lógica de negociação acima, podemos construir essa estratégia na Plataforma de Negociação Quantitativa Inventor. Vamos pegar Meu idioma como exemplo. Primeiro, abra: fmz.com > Login > Centro de controle > Biblioteca de políticas > Nova política > Clique na caixa suspensa no canto superior esquerdo para selecionar Meu idioma, comece a escrever políticas e preste atenção aos comentários no código abaixo.

// 参数

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // 基础价格

ZG:MA(JG,MAN); // 中轨

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1),LOW,REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // 计算真实波动幅度

SG:ZG+MA(TRUERANGE1,ATRN); // 上轨

XG:ZG-MA(TRUERANGE1,ATRN); // 下轨

ZG>REF(ZG,1)&&C>SG,BK; // 中轨向上,并且价格升破上轨,开多单

C<ZG,SP; // 持有多单时,价格跌破中轨,平多单

ZG<REF(ZG,1)&&C<XG,SK; // 中轨向下,并且价格跌破下轨,开空单

C>ZG,BP; // 持有空单时,价格升破中轨,平空单

AUTOFILTER; // 设置信号过滤方式

Backtesting da estratégia Gold Keltner

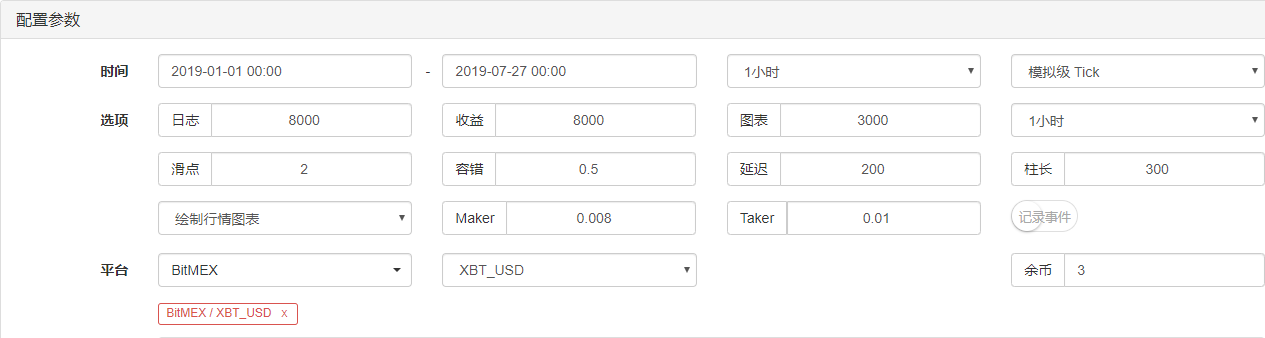

Para estar mais próximo do ambiente de negociação real, usamos 2 saltos para abertura e fechamento de posições e 2 vezes a taxa de manuseio para teste de estresse durante o backtesting. O ambiente de teste é o seguinte:

- Troca: BitMEX

- Instrumento de negociação: XBTUSD

- Horário: 1 de janeiro de 2019 ~ 27 de julho de 2019

- Duração: Uma hora

- Deslizamento: 2 saltos para abertura e fechamento de posições

- Taxa de manuseio: 2 vezes a troca

Ambiente de teste

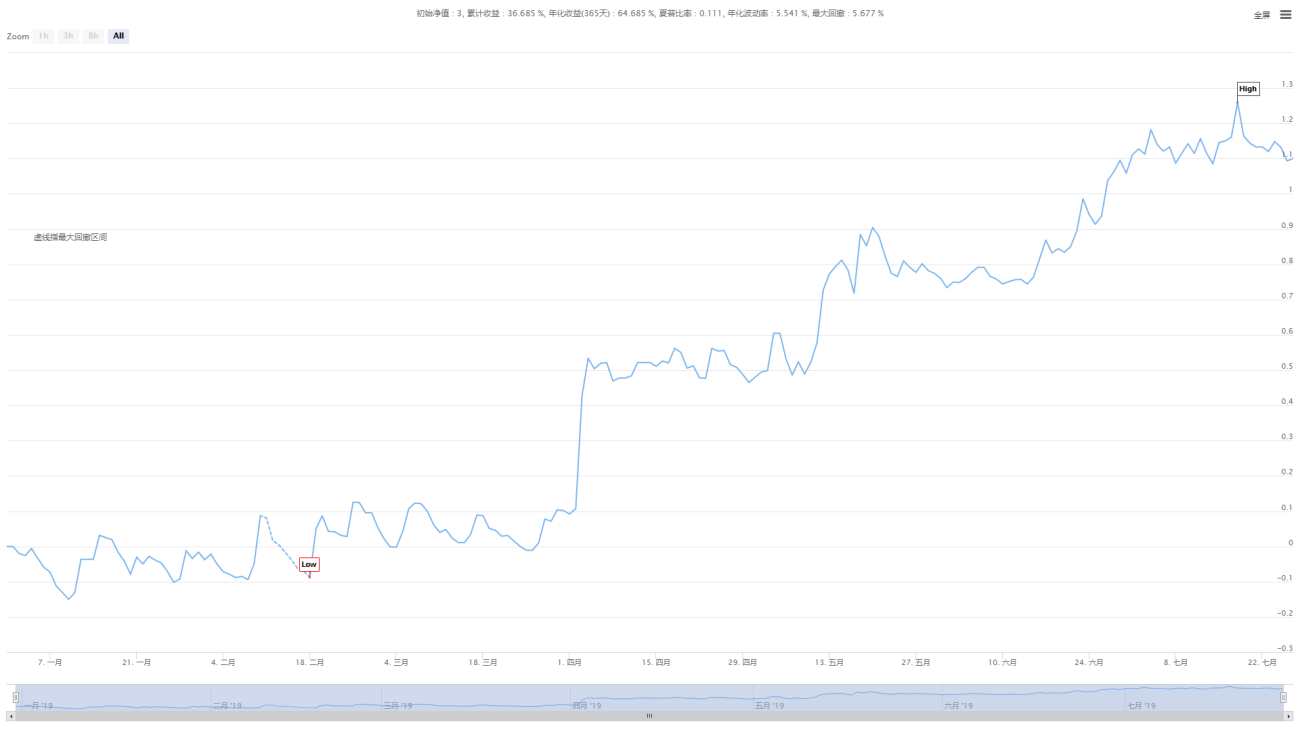

Detalhes da receita

Curva de financiamento

As imagens acima são os resultados do backtest do contrato perpétuo XBTUSD na bolsa BitMEX. No mercado de tendência, Jin Keltner ainda mantém essa eficácia. Embora essa eficiência não seja muito alta, a curva de capital geral é ascendente. Mesmo quando a tendência do mercado recuou em julho de 2019, a curva de valor líquido não sofreu um recuo significativo.

Código fonte da estratégia

Clique para copiar o código fonte completo da estratégia

Resumir

Embora Keltner seja um método de negociação antigo, nós o restauramos por meio de código e o aprimoramos, e descobrimos que essa estratégia ainda é eficaz hoje. Especialmente no campo de estratégias de CTA de média e baixa frequência, ainda há algo que vale a pena aprender com Keltner, ou seja, cortar perdas e deixar os lucros fluírem!

Pode-se dizer que a maioria dos métodos de negociação bem-sucedidos adere à filosofia de negociação de "perder menos quando perder e ganhar mais quando ganhar dinheiro" e, então, perseverar na implementação dessa filosofia. Portanto, como estratégia de negociação de longo prazo, perdas de curto prazo são os custos que devem ser suportados, e lucros de curto prazo não são nosso objetivo.

- 1