Ensina passo a passo como encapsular uma estratégia Python em um arquivo local

Este artigo discute duas soluções. A outra solução no final do artigo é mais simples (recomendada).

Muitos desenvolvedores que usam Python para escrever estratégias querem armazenar os arquivos de código de estratégia localmente, mas estão preocupados com a segurança das estratégias. ComoFMZ APIUma solução proposta no documento:

Segurança de Política

Desenvolva estratégias na Inventor Quantitative Trading Platform. As estratégias são visíveis apenas para os titulares de contas Inventor Quantitative. Além disso, o código da estratégia pode ser totalmente localizado na Inventor Quantitative Trading Platform. Por exemplo, a estratégia pode ser encapsulada em um pacote Python e carregada no código da estratégia, alcançando assim a localização da estratégia.

https://www.fmz.com/api#策略安全性

Na verdade, não há necessidade de se preocupar com isso, mas como existe essa solução, um exemplo completo de implementação é fornecido.

Encapsular uma estratégia

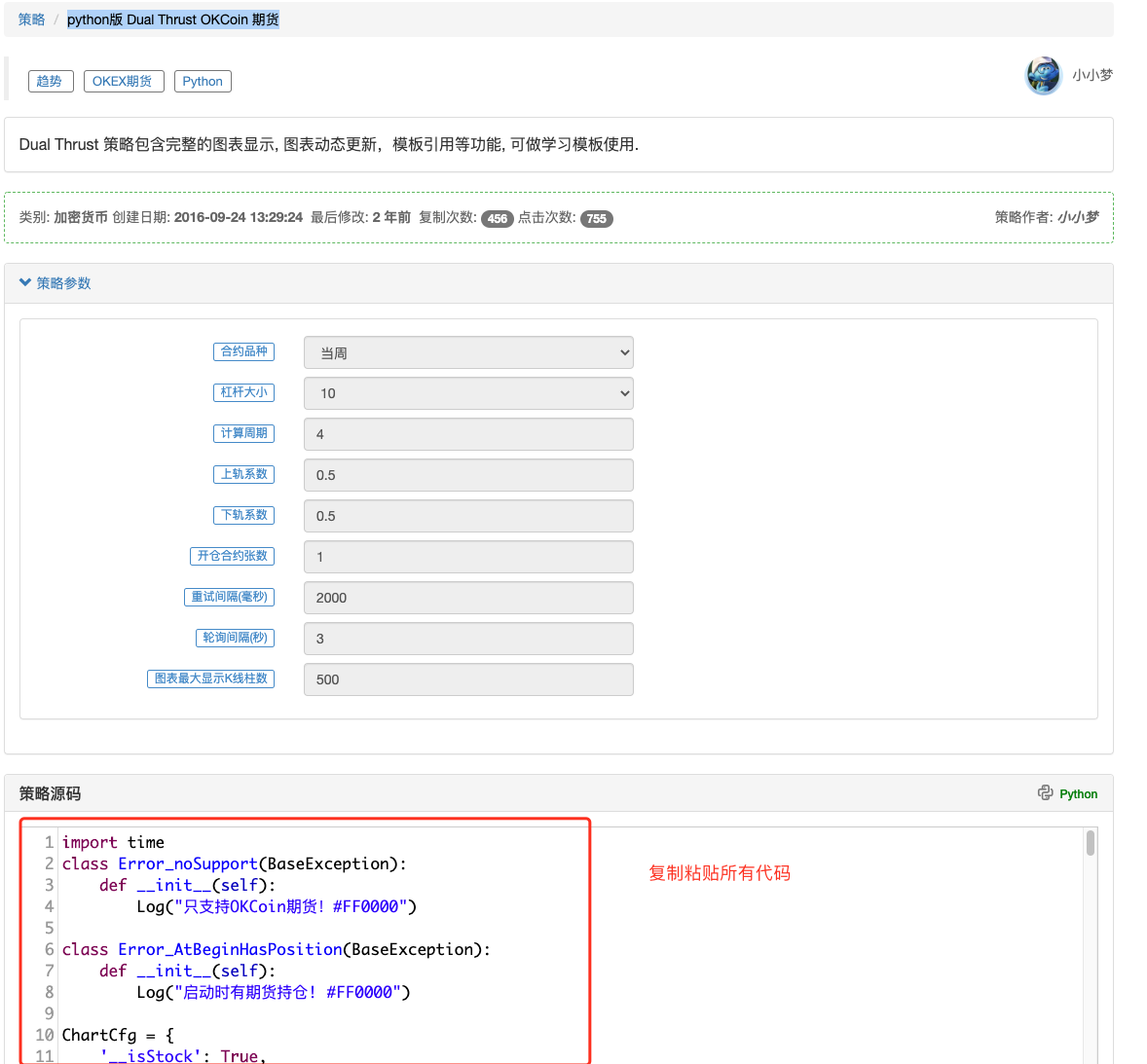

Vamos encontrar uma estratégia Python simples para demonstrar, usando o clássicoDual ThrustEstratégia, endereço de estratégia: https://www.fmz.com/strategy/21856

Nós nos esforçamos para não mudar nenhuma parte do código da estratégia e encapsulamos a estratégia em um arquivo que pode ser chamado pelo código da estratégia na plataforma FMZ. O resultado da execução é exatamente o mesmo que executar a estratégia diretamente. O maior problema com o encapsulamento é que os objetos globais, funções globais e valores constantes chamados pelo código de estratégia na plataforma FMZ não podem ser acessados em nossos arquivos encapsulados, então devemos encontrar uma maneira de passar esses objetos, funções, variáveis , e constantes para o documento encapsulado. Então, cuidaremos disso passo a passo.

-

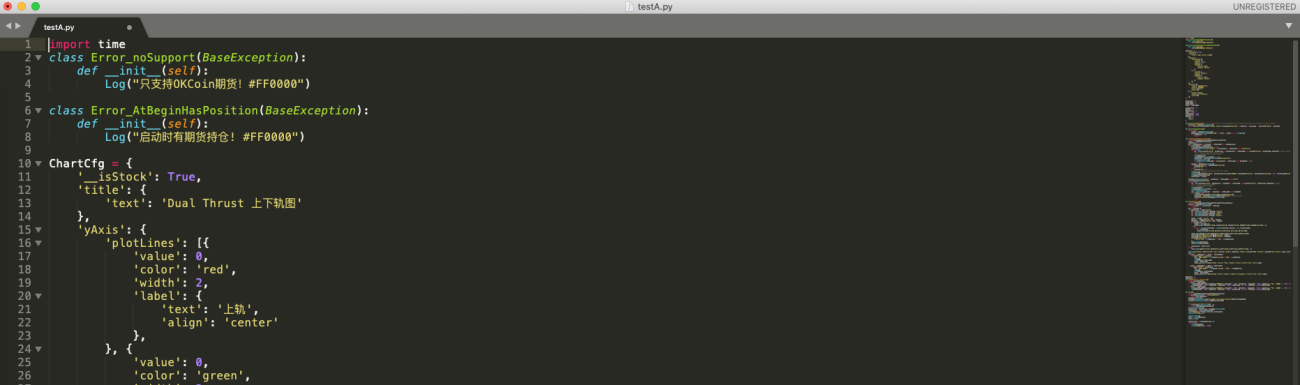

cópiaVersão Python do Dual Thrust OKCoin FuturesO código da estratégia é colado em um arquivo Python local chamado testA.

Cole no arquivo testA aberto no editor local.

-

Adicione algum código e mantenha a parte do código de estratégia que você copiou e colou intacta

python# 函数、对象 exchanges = None exchange = None Log = None Sleep = None TA = None Chart = None LogProfitReset = None LogStatus = None _N = None _C = None LogProfit = None # 策略参数 ContractTypeIdx = None MarginLevelIdx = None NPeriod = None Ks = None Kx = None AmountOP = None Interval = None LoopInterval = None PeriodShow = None # 常量 ORDER_STATE_PENDING = 0 ORDER_STATE_CLOSED = 1 ORDER_STATE_CANCELED = 2 ORDER_STATE_UNKNOWN = 3 ORDER_TYPE_BUY = 0 ORDER_TYPE_SELL = 1 PD_LONG = 0 PD_SHORT = 1 def SetExchanges(es): global exchanges, exchange exchanges = es exchange = es[0] def SetFunc(pLog, pSleep, pTA, pChart, pLogStatus, pLogProfitReset, p_N, p_C, pLogProfit): global Log, Sleep, TA, Chart, LogStatus, LogProfitReset, _N, _C, LogProfit Log = pLog Sleep = pSleep TA = pTA Chart = pChart LogStatus = pLogStatus LogProfitReset = pLogProfitReset _N = p_N _C = p_C LogProfit = pLogProfit def SetParams(pContractTypeIdx, pMarginLevelIdx, pNPeriod, pKs, pKx, pAmountOP, pInterval, pLoopInterval, pPeriodShow): global ContractTypeIdx, MarginLevelIdx, NPeriod, Ks, Kx, AmountOP, Interval, LoopInterval, PeriodShow ContractTypeIdx = pContractTypeIdx MarginLevelIdx = pMarginLevelIdx NPeriod = pNPeriod Ks = pKs Kx = pKx AmountOP = pAmountOP Interval = pInterval LoopInterval = pLoopInterval PeriodShow = pPeriodShowA principal função do código acima é declarar as funções e variáveis globais usadas no arquivo atual. Em seguida, reserve a interface para importar essas funções

SetExchanges,SetParams,SetFunc. As estratégias na plataforma FMZ chamam essas funções e passam algumas funções, objetos, etc. usados.

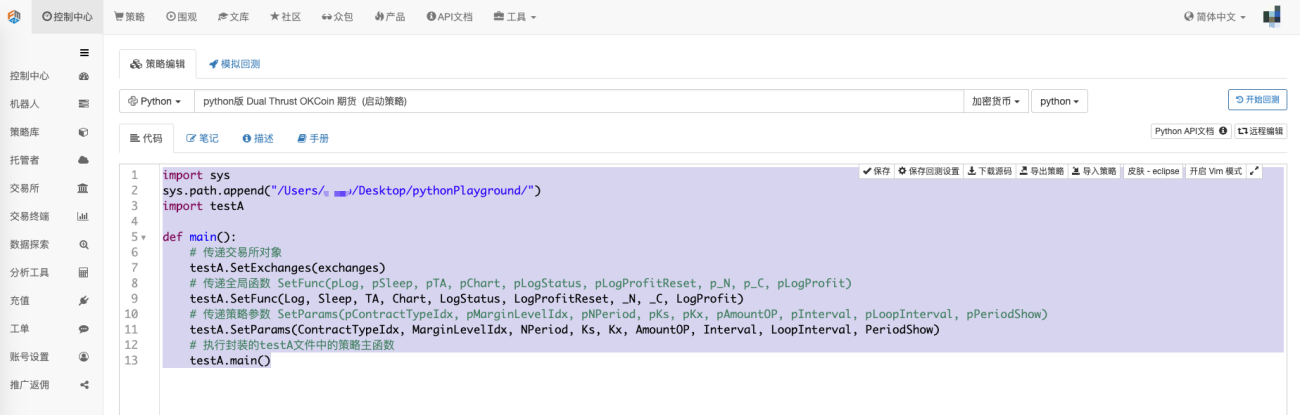

Estratégia de lançamento na plataforma FMZ

A estratégia de inicialização é muito simples, como segue:

Há apenas algumas linhas de código escritas na plataforma FMZ. Deve-se notar que os parâmetros desta estratégia de inicialização são os mesmos da nossa estratégia encapsulada.Versão Python do Dual Thrust OKCoin FuturesÉ exatamente o mesmo. Na verdade, você pode copiar diretamente a estratégia "versão Python do Dual Thrust OKCoin Futures", depois limpar o código da estratégia e colá-lo

python

import sys

# 这里我写的是自己放置testA文件的路径,具体我替换为xxx了,简单说就是设置自己的testA文件路径就可以了

sys.path.append("/Users/xxx/Desktop/pythonPlayground/")

import testA

def main():

# 传递交易所对象

testA.SetExchanges(exchanges)

# 传递全局函数 SetFunc(pLog, pSleep, pTA, pChart, pLogStatus, pLogProfitReset, p_N, p_C, pLogProfit)

testA.SetFunc(Log, Sleep, TA, Chart, LogStatus, LogProfitReset, _N, _C, LogProfit)

# 传递策略参数 SetParams(pContractTypeIdx, pMarginLevelIdx, pNPeriod, pKs, pKx, pAmountOP, pInterval, pLoopInterval, pPeriodShow)

testA.SetParams(ContractTypeIdx, MarginLevelIdx, NPeriod, Ks, Kx, AmountOP, Interval, LoopInterval, PeriodShow)

# 执行封装的testA文件中的策略主函数

testA.main()

Dessa forma, encapsulamos o corpo da lógica da política no arquivo testA e o colocamos localmente no dispositivo do host. Na plataforma FMZ, precisamos salvar apenas uma política de inicialização. O robô que cria essa política de inicialização pode carregar diretamente nosso arquivo local e executá-lo localmente no host. .

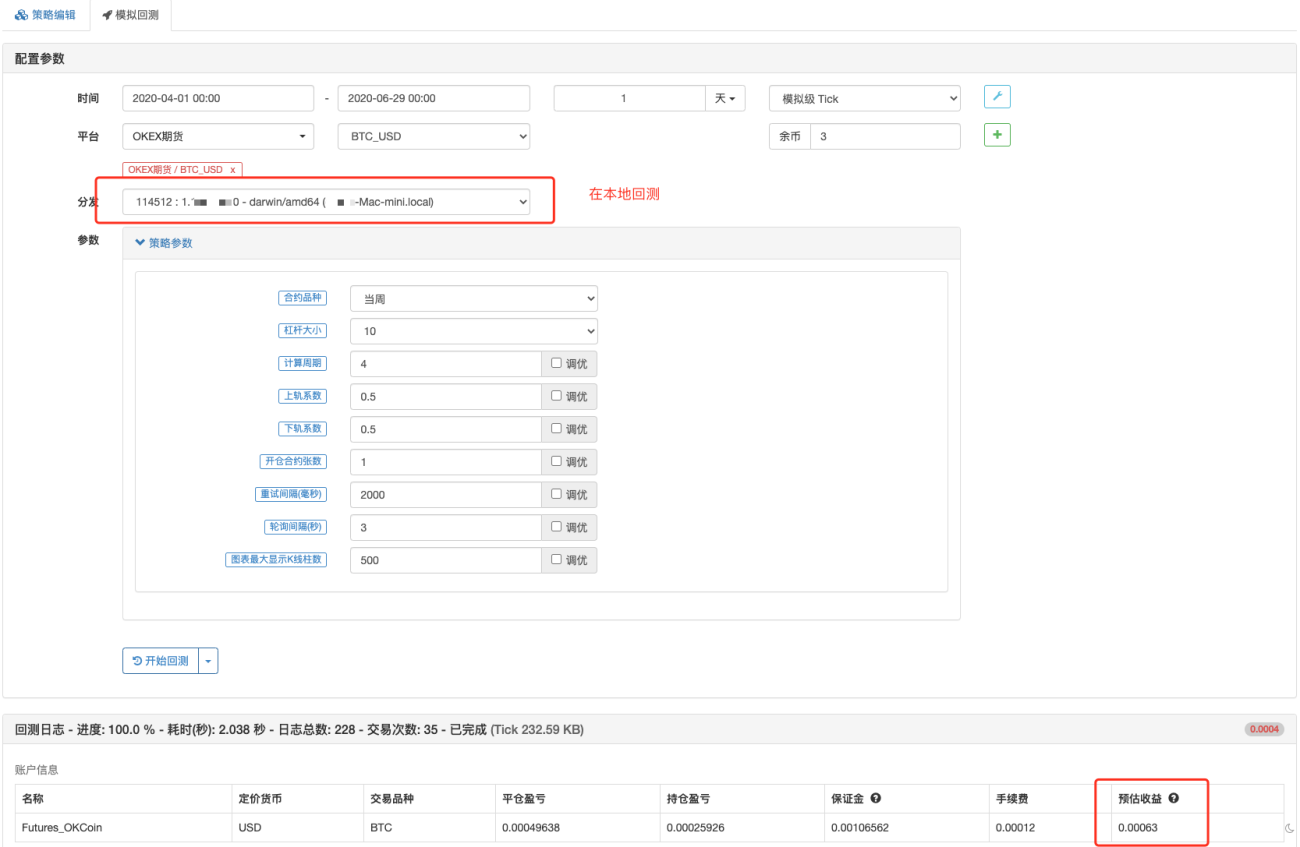

Comparação de backtesting

-

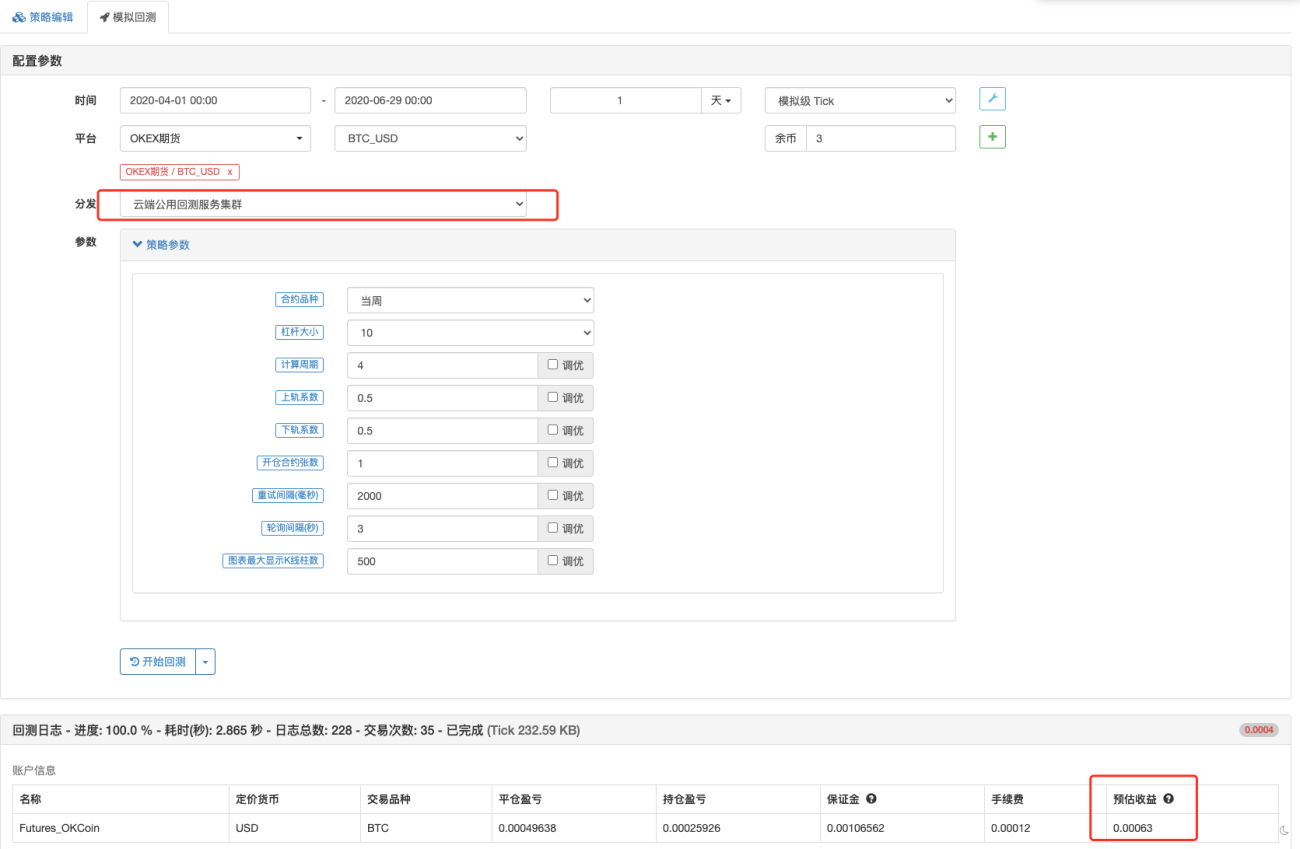

Carregue o arquivo testA localmente para backtesting

-

Estratégia original, testada em um servidor público

Outra maneira mais simples

Carregue o arquivo diretamente para execução.

Desta vez, preparamos um arquivo testB para colocar o código da estratégia "versão Python do Dual Thrust OKCoin Futures".

python

import time

class Error_noSupport(BaseException):

def __init__(self):

Log("只支持OKCoin期货!#FF0000")

class Error_AtBeginHasPosition(BaseException):

def __init__(self):

Log("启动时有期货持仓! #FF0000")

ChartCfg = {

'__isStock': True,

'title': {

'text': 'Dual Thrust 上下轨图'

},

'yAxis': {

...

A estratégia é muito longa, por isso é omitida, e o código da estratégia não precisa ser alterado.

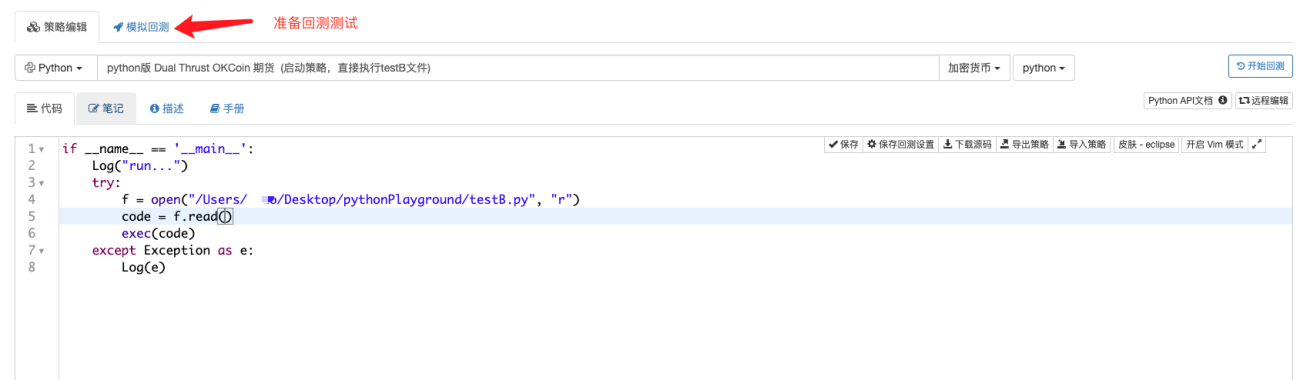

Em seguida, prepare a "versão Python do Dual Thrust OKCoin Futures (inicie a estratégia e execute o arquivo testB diretamente)", que é nossa estratégia na plataforma FMZ, crie um robô, carregue diretamente o arquivo testB e execute-o diretamente. Vale ressaltar que a estratégia de inicialização também deve ter as mesmas configurações de parâmetros de estratégia (parâmetros de interface de estratégia) que a versão original do "Python version Dual Thrust OKCoin Futures".

python

if __name__ == '__main__':

Log("run...")

try:

# 文件路径做了处理,可以写入自己testB文件放置的实际路径

f = open("/Users/xxx/Desktop/pythonPlayground/testB.py", "r")

code = f.read()

exec(code)

except Exception as e:

Log(e)

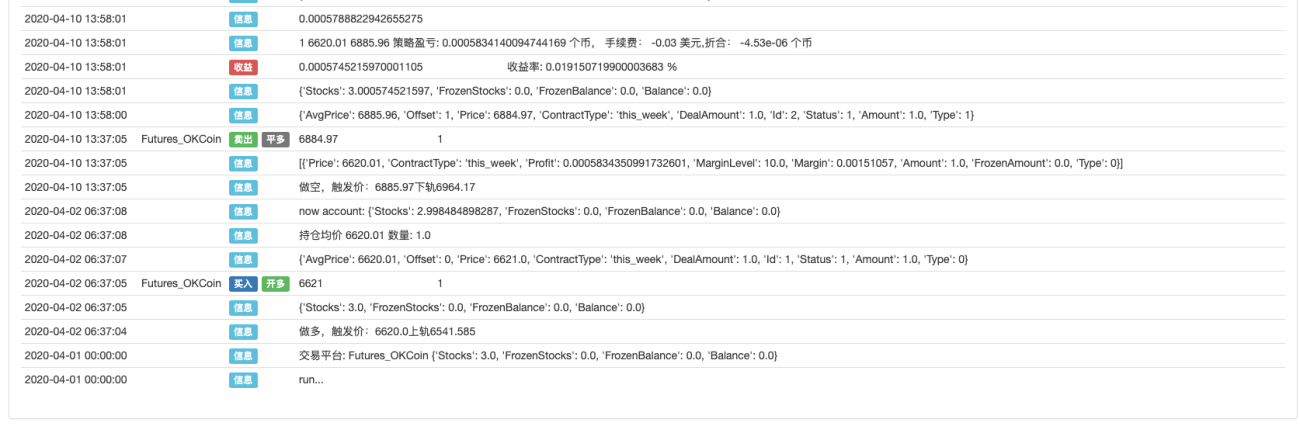

Para executar um backtest:

Os resultados do backtest são consistentes com os testes acima.

Obviamente, o segundo método acima é mais simples e recomendado. Se houver um método melhor, você é bem-vindo para deixar uma mensagem.