Estratégia de Negociação de Reversão com Duas Médias Móveis

Visão Geral

A estratégia de reversão com dupla média móvel calcula duas médias móveis simples de períodos diferentes (curto e longo) e gera sinais de negociação com base na relação entre o preço e essas médias. Quando a média móvel de curto prazo cruza acima da média de longo prazo, é gerado um sinal de compra; quando cruza abaixo, um sinal de venda. Essa estratégia é do tipo de acompanhamento de tendência.

Princípio da Estratégia

A estratégia define duas médias móveis simples com períodos diferentes através dos parâmetros de entrada. A linha de período curto é chamada de linha rápida, e a de período longo, linha lenta. A linha rápida responde mais rapidamente às mudanças de preço, capturando tendências de curto prazo; a linha lenta responde mais lentamente, filtrando o ruído de curto prazo do mercado e capturando a tendência principal. Quando a linha rápida cruza acima da lenta, indica que o impulso de alta do preço está se fortalecendo – compra-se. Quando a linha rápida cruza abaixo da lenta, indica que o impulso de baixa está se fortalecendo – vende-se.

Especificamente, a estratégia calcula as duas médias usando a função sma() e atribui os resultados a xSMA (linha lenta) e à linha rápida. A estratégia utiliza o preço de fechamento para calcular as médias. Quando o preço de fechamento cruza acima de xSMA, compra-se; quando cruza abaixo, vende-se. A estratégia também define um intervalo de tempo de negociação, emitindo sinais apenas dentro desse período.

Para cada operação, são definidos pontos de take profit e stop loss, e a posição é fechada imediatamente ao atingi-los. Além disso, a estratégia usa a função barcolor para colorir os candles conforme a relação do preço com a linha lenta: verde para compra, vermelho para venda e azul quando a posição é encerrada.

Vantagens

- O sistema de dupla média móvel acompanha tendências de forma eficaz, evitando ser enganado pelo ruído de curto prazo.

- A combinação de média rápida e lenta melhora a qualidade dos sinais.

- A definição de take profit e stop loss controla o risco de cada operação.

- A restrição do horário de negociação evita grandes oscilações causadas por eventos importantes.

- A marcação visual dos sinais nos candles torna a interpretação mais intuitiva.

Riscos

- O sistema de dupla média móvel tende a gerar muitos sinais falsos, aumentando os custos operacionais com o excesso de negociações.

- É necessário ajustar adequadamente os parâmetros das médias; caso contrário, o alisamento pode ser ineficaz ou gerar longos períodos de espera.

- O sistema de médias apresenta defasagem, podendo perder pontos de reversão da tendência.

- Pontos fixos de take profit e stop loss podem ser arbitrários e não se ajustam dinamicamente.

- A limitação do horário de negociação pode excluir oportunidades em outros períodos.

Os riscos podem ser reduzidos ajustando os parâmetros das médias, otimizando a estratégia de take profit/stop loss, eliminando a restrição de horário ou definindo intervalos mais razoáveis. Também é possível incorporar outros indicadores como filtros para evitar muitos sinais falsos.

Direções de Otimização

- Testar diferentes combinações de períodos das médias para encontrar os parâmetros ideais.

- Substituir take profit/stop loss fixos por mecanismos dinâmicos, como atrelados ao ATR.

- Introduzir outros indicadores (MACD, KDJ, etc.) como filtros de sinais.

- Otimizar o intervalo de tempo de negociação para capturar mais oportunidades.

- Combinar com estratégias de rompimento, buscando sinais de breakout próximos às médias.

- Estabelecer um mecanismo de saída dinâmico, com stop loss ativo quando o preço entra em uma faixa.

Conclusão

A estratégia de reversão com dupla média móvel overall é uma estratégia de acompanhamento de tendência simples e prática. Ela utiliza a suavização das médias para identificar a direção da tendência e gera sinais com a combinação de médias rápida e lenta. É fácil de implementar, com raciocínio claro, adequada para iniciantes. No entanto, pode gerar muitos sinais falsos e sofrer com defasagem. Melhorias podem ser feitas através da otimização de parâmetros e da introdução de indicadores auxiliares para tornar a estratégia mais estável e confiável. Se usada corretamente, pode proporcionar lucros consistentes, merecendo testes e otimizações completas.

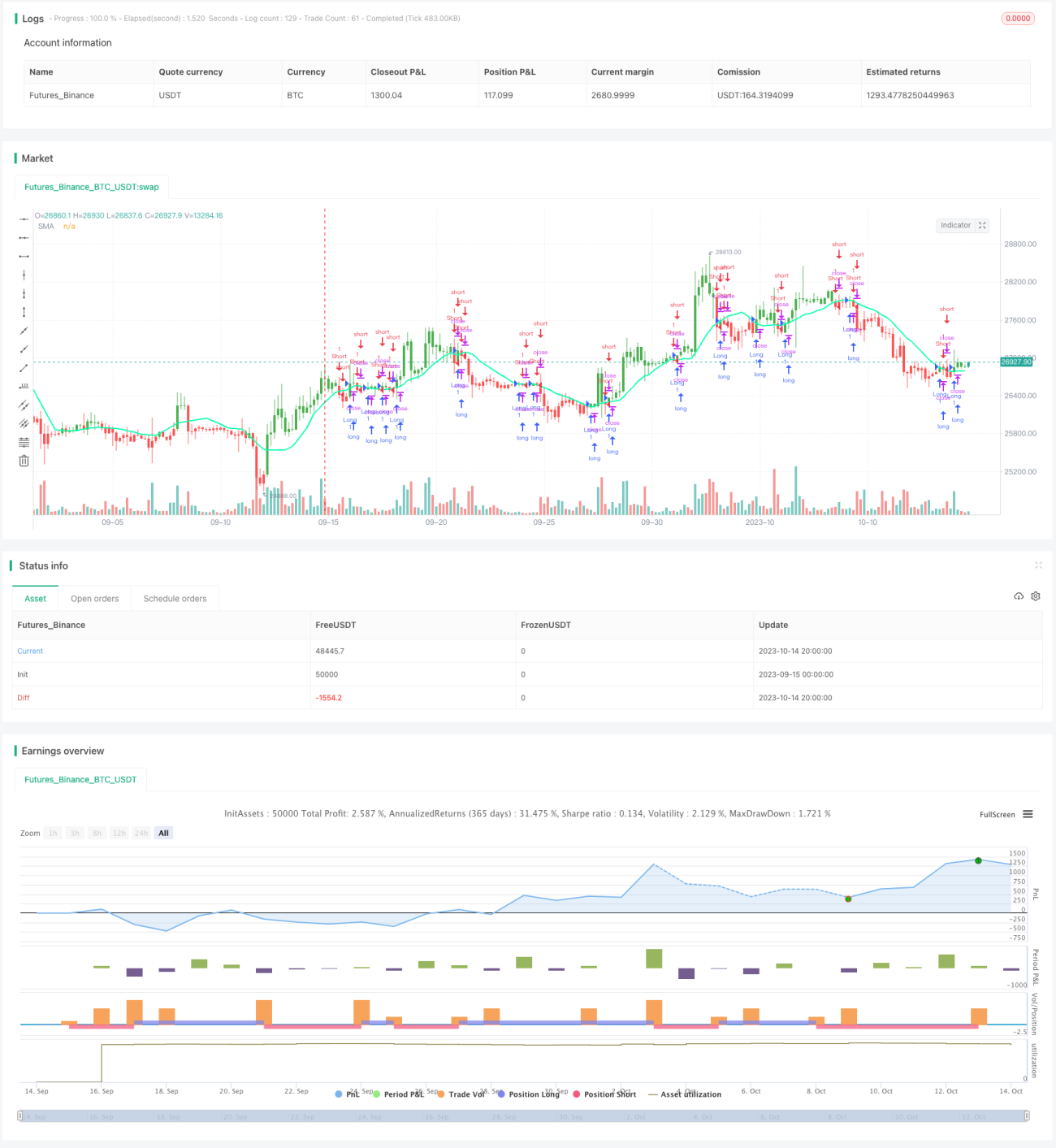

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter

// Simple SMA strategy

//- 1