Estratégia de cruz dourada e cruz da morte com duas EMAs

Visão Geral

Esta estratégia é baseada no cruzamento de dupla EMA (golden cross/death cross). A estratégia calcula a EMA rápida e a EMA lenta, comprando quando a EMA rápida cruza acima da EMA lenta e fechando a posição quando a EMA rápida cruza abaixo da EMA lenta. É uma estratégia simples e prática, adequada para negociações de curto e médio prazo.

Princípio da Estratégia

A estratégia utiliza principalmente o indicador de dupla EMA. Primeiro, calcula-se a EMA rápida e a EMA lenta. A EMA rápida tem um período curto e reflete sensivelmente as variações de preço; a EMA lenta tem um período longo e reflete a tendência de longo prazo. Quando a EMA rápida cruza acima da EMA lenta (golden cross), gera-se um sinal de compra, indicando que a tendência de curto prazo está forte e que se pode comprar. Quando a EMA rápida cruza abaixo da EMA lenta (death cross), gera-se um sinal de venda, indicando que a tendência de curto prazo está a cair e que se deve fechar a posição.

Especificamente, a estratégia inclui os seguintes passos:

-

Definir os parâmetros da EMA rápida e da EMA lenta, incluindo o período da SMA, a fonte de dados, etc.

-

Calcular a EMA rápida e a EMA lenta.

-

Definir o momento do golden cross: EMA rápida cruza acima da EMA lenta.

-

Definir o momento do death cross: EMA rápida cruza abaixo da EMA lenta.

-

Comprar (long) no golden cross.

-

Fechar posição no death cross.

-

Opcionalmente, permitir vendas a descoberto (short) e utilizar estratégias de stop-loss/take-profit.

-

Gerar notificações de compra e venda.

Através desta simples estratégia de cruzamento de dupla EMA, é possível captar as tendências de curto prazo, obtendo ganhos com a volatilidade.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Lógica simples e clara, fácil de entender e dominar.

-

Requer apenas o indicador de dupla EMA, implementação simples.

-

Permite captar tendências de curto prazo, obtendo lucros com a volatilidade.

-

É possível personalizar os períodos da EMA, adaptando-se a diferentes ambientes de mercado.

-

Opção de permitir ou não vendas a descoberto, controlando o risco da estratégia.

-

Opção de usar ou não estratégias de stop-loss/take-profit, controlando o risco da negociação.

-

Gera notificações de compra/venda, facilitando o monitoramento.

-

Estratégia fácil de otimizar, com parâmetros flexíveis para maximizar o lucro.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

A estratégia de dupla EMA pode gerar sinais falsos, levando a perdas desnecessárias.

-

Uma definição inadequada do stop-loss pode ampliar as perdas.

-

A frequência de negociação pode ser excessiva, aumentando os custos de transação e o risco de slippage.

-

Parâmetros fixos da EMA não se adaptam às mudanças do mercado.

-

Pode levar a comprar em máximas e vender em mínimas (perseguir tendência), perdendo a calma na análise.

-

Não é capaz de identificar reversões de tendência, podendo abrir posições contrárias.

Medidas correspondentes de gestão de risco:

-

Otimizar os parâmetros da EMA, reduzindo a probabilidade de sinais falsos.

-

Definir stop-loss adequado, controlando a perda por negociação.

-

Otimizar os períodos da EMA, reduzindo a frequência de negociação.

-

Ajustar dinamicamente os parâmetros da EMA em diferentes fases do mercado.

-

Adicionar indicadores de tendência para evitar comprar em máximas ou vender em mínimas.

-

Combinar com indicadores de tendência para determinar a direção principal.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

-

Otimização dinâmica dos parâmetros da EMA, adotando diferentes combinações de períodos em diferentes fases do mercado para maximizar o efeito de arbitragem.

-

Adicionar filtros de seleção de ações, aplicando a estratégia apenas a ações que cumpram certos critérios, aumentando a taxa de sucesso.

-

Combinar com indicadores de volatilidade, reduzindo a exposição em períodos de baixa volatilidade para evitar riscos.

-

Combinar com indicadores de volume, gerando sinais apenas quando o volume confirma a tendência.

-

Definir condições de preço, como aguardar o rompimento da média móvel de 20 dias antes de aplicar a estratégia.

-

Otimizar a estratégia de stop-loss e definir condições de take-profit para garantir lucros.

-

Adicionar análise de tendência de maior prazo, evitando abrir posições contra a tendência.

-

Combinar com algoritmos de deep learning e machine learning para otimizar continuamente a estratégia.

Resumo

Em suma, esta estratégia de dupla EMA (golden cross/death cross) é simples e clara na sua lógica, fácil de entender e implementar, permitindo capturar lucros com a volatilidade seguindo a tendência. No entanto, também apresenta riscos de perdas. Podemos controlar o risco e obter retornos satisfatórios através de otimização de parâmetros, stop-loss/take-profit, filtragem de ações e análise de tendência de maior prazo. A estratégia pode ser continuamente otimizada e melhorada, merecendo estudo e aperfeiçoamento constantes.

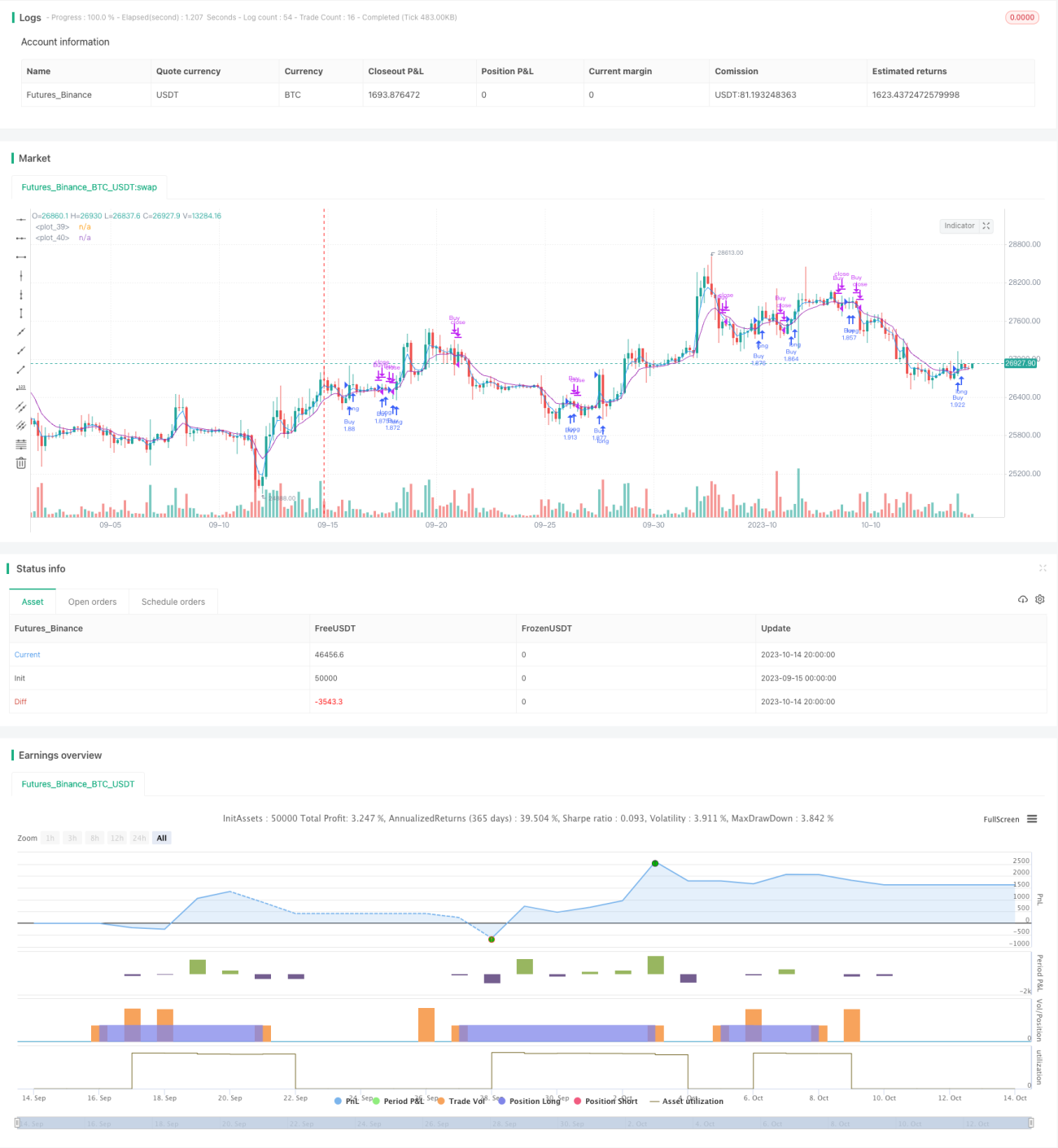

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Strategy", shorttitle="EMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1