Estratégia de negociação combinando a reversão 123 com o RSI suavizado

Visão Geral

Esta estratégia combina o padrão de reversão 123 com o indicador RSI suavizado para captar pontos de reversão de tendência com maior precisão e obter uma taxa de acerto mais elevada. Pode ser aplicada a qualquer ativo e em qualquer período, sendo uma estratégia de reversão de tendência muito versátil.

Princípio da Estratégia

-

Identificação do padrão de reversão 123: quando os preços de fechamento dos últimos dois dias formam um ponto de máxima e mínima, e o preço de fechamento do terceiro dia é superior ao do dia anterior, é um sinal de reversão de fundo; quando os preços de fechamento dos últimos dois dias formam um ponto de mínima e máxima, e o preço de fechamento do terceiro dia é inferior ao do dia anterior, é um sinal de reversão de topo.

-

Avaliação do RSI suavizado: o RSI suavizado utiliza uma média móvel ponderada para reduzir a defasagem do RSI. Quando o RSI cruza para cima de um limiar alto definido, é um sinal de compra; quando cruza para baixo de um limiar baixo definido, é um sinal de venda.

-

Sinal da estratégia: um sinal de negociação só é gerado quando os sinais do padrão de reversão 123 e do RSI suavizado estão na mesma direção. O sinal de compra ocorre quando o padrão 123 indica reversão de fundo e o RSI cruza para cima do nível alto; o sinal de venda ocorre quando o padrão 123 indica reversão de topo e o RSI cruza para baixo do nível baixo.

Vantagens da Estratégia

-

A combinação do indicador de tendência RSI com o padrão de reversão permite identificar pontos de reversão de tendência com maior precisão.

-

O RSI suavizado reduz o problema de defasagem do RSI tradicional.

-

O padrão de reversão 123 é simples e claro, fácil de identificar e implementar.

-

Os parâmetros podem ser ajustados de forma flexível para diferentes ativos e períodos, com ampla aplicabilidade.

-

Fácil de otimizar e melhorar, oferecendo grande espaço para expansão.

Riscos da Estratégia

-

O padrão de reversão 123 é relativamente simples e pode não ser sensível a pequenos ajustes de curto prazo, gerando possíveis sinais falsos.

-

A otimização do RSI suavizado pode não ser suficiente, e o ajuste de parâmetros pode levar a overfitting.

-

Como exige que o padrão de reversão e o RSI estejam na mesma direção, a frequência de geração de sinais pode ser baixa.

-

Não considera custos de negociação, podendo ser difícil obter lucro com capital pequeno.

-

Falta de mecanismo de stop loss, sem controle de perdas individuais.

Direções de Otimização

-

Otimizar os parâmetros do RSI suavizado para encontrar a melhor combinação.

-

Adicionar outros indicadores ou padrões para filtrar sinais e melhorar a qualidade.

-

Incluir mecanismo de stop loss para controlar perdas individuais.

-

Considerar custos de negociação e ajustar parâmetros para diferentes magnitudes de capital.

-

Testar configurações de parâmetros em diferentes ativos e períodos para encontrar a combinação ideal.

-

Adicionar funcionalidade de otimização automática de parâmetros.

Resumo

A estratégia tem uma lógica geral clara e simples. Ao combinar o padrão de reversão com um indicador de tendência, pode identificar eficazmente possíveis pontos de reversão de tendência. Sua principal vantagem é a ampla aplicabilidade e a facilidade de otimização, mas também apresenta certos riscos que exigem atenção e melhoria contínua. No geral, é uma estratégia de reversão de curto prazo versátil e prática, que merece estudo e aplicação aprofundados.

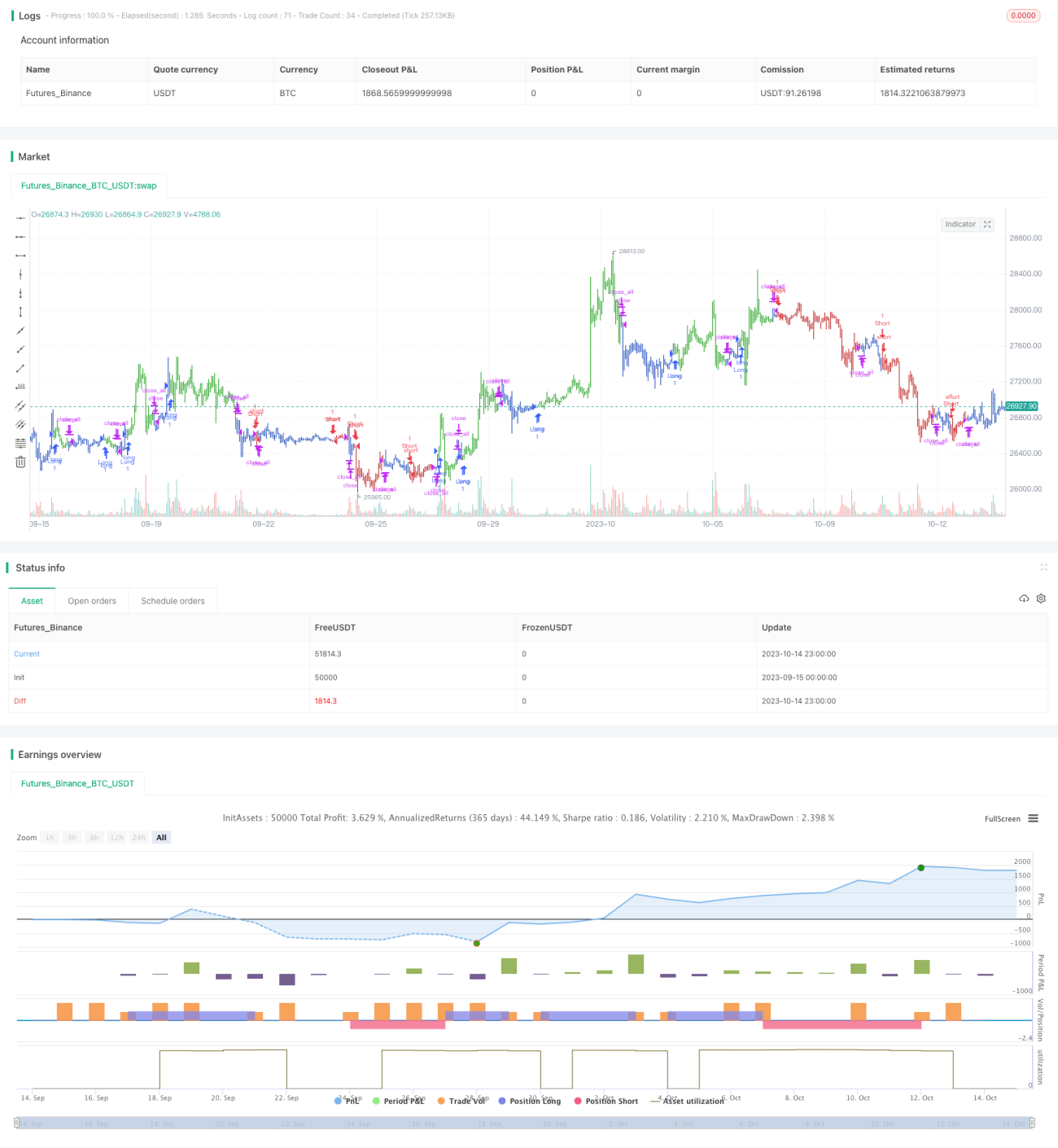

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal. - 1