Estratégia de negociação de duas EMAs com cruz dourada e cruz da morte

Visão Geral

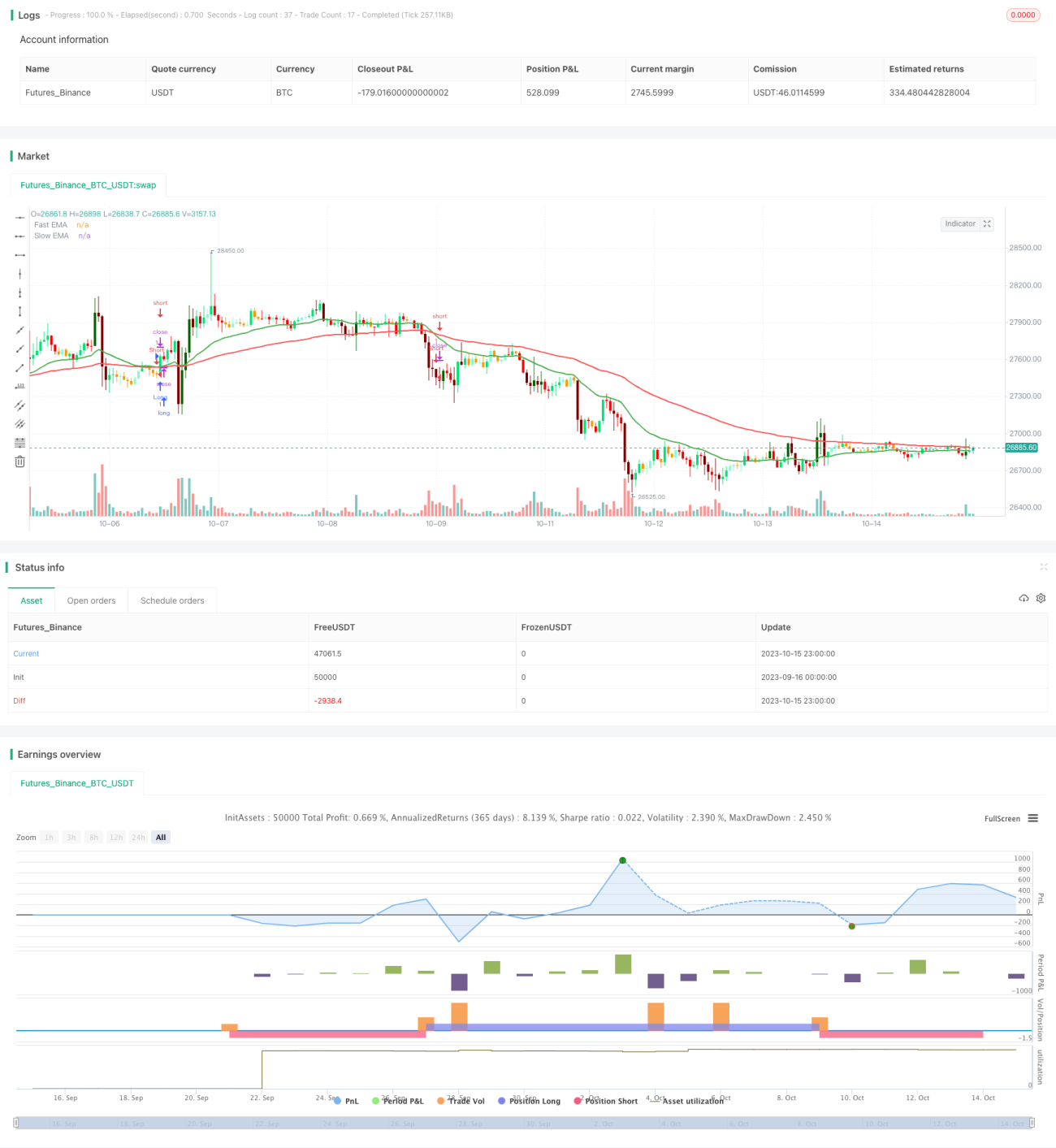

Esta estratégia utiliza o cruzamento de ouro e cruzamento da morte de duas médias móveis EMA para determinar momentos de entrada e saída. Especificamente, quando a EMA rápida cruza para cima a EMA lenta, gera um sinal de cruzamento de ouro (golden cross), e fazemos compra (long); quando a EMA rápida cruza para baixo a EMA lenta, gera um sinal de cruzamento da morte (death cross), e fazemos venda (short). Essa estratégia é simples e fácil de implementar, sendo uma estratégia de negociação muito comum.

Princípio da Estratégia

O código central desta estratégia é:

pine

fast = input(25, title="Fast")

slow = input(75, title="Slow")

matype1=ema(source, fast)

matype2=ema(source, slow)

longCondition = crossover(matype1, matype2)

shortCondition = crossunder(matype1, matype2)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

A estratégia primeiro define duas médias móveis EMA, uma rápida e uma lenta, com períodos de 25 para a rápida e 75 para a lenta. Em seguida, calcula os valores das duas EMAs. Quando a EMA rápida cruza para cima a EMA lenta, a condição longCondition torna-se verdadeira; quando a EMA rápida cruza para baixo a EMA lenta, a condição shortCondition torna-se verdadeira. Quando as condições são atendidas, o sistema abre uma posição comprada (long) ou vendida (short).

Esta estratégia aproveita a característica suavizante das médias EMA, que pode filtrar efetivamente o ruído do mercado, ao mesmo tempo que captura rapidamente as mudanças de tendência. O cruzamento de ouro e cruzamento da morte entre as duas EMAs constitui um sinal de negociação forte, que pode controlar eficazmente o risco da negociação.

Análise das Vantagens

- Operação simples e intuitiva, fácil de entender e implementar.

- Utiliza a suavização das EMAs para filtrar o ruído do mercado, eliminando eficazmente sinais falsos.

- O cruzamento de ouro e cruzamento da morte são sinais de negociação fortes que podem controlar o risco eficazmente.

- Permite ajustar flexivelmente os períodos das EMAs, sendo adequado para diferentes condições de mercado.

- Fácil de combinar com outros indicadores técnicos.

- Pode ser otimizado ajustando os parâmetros das EMAs para obter melhores resultados.

Análise de Riscos

- Em mercados laterais, os cruzamentos de EMAs ocorrem com frequência, gerando muitos sinais de negociação inválidos.

- As EMAs têm um atraso (lag) e podem perder oportunidades de curto prazo.

- Apenas com cruzamentos de EMAs não é possível determinar pontos de reversão de tendência, havendo um limite de lucro.

- Períodos fixos de EMA não se adaptam às mudanças do mercado.

- Requer um capital robusto, caso contrário o risco derivado é grande.

- Requer uma gestão rigorosa de stop loss, caso contrário a perda por operação pode ser grande.

Direções de Otimização

- Otimizar os parâmetros dos períodos das EMAs para se adaptar a diferentes condições de mercado.

- Adicionar outros indicadores de filtro, como MACD, Bandas de Bollinger, etc., para melhorar a qualidade dos sinais.

- Adicionar indicadores de identificação de tendência, como ATR para stop loss, ADX, etc., para reduzir negociações inválidas.

- Combinar análise de múltiplos períodos de tempo para determinar a direção da tendência.

- Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os períodos das EMAs.

- Otimizar a gestão de posição para controlar o risco.

- Otimizar a estratégia de stop loss para reduzir perdas individuais.

Conclusão

Esta estratégia utiliza o cruzamento de ouro e cruzamento da morte de duas médias móveis EMA como sinal de negociação, formando uma estratégia clássica de acompanhamento de tendência. É simples e fácil de implementar, fácil de combinar com outros indicadores técnicos, e adequada para investidores que não exigem alta precisão na identificação de tendências. No entanto, também possui um limite de lucro e riscos, necessitando de otimizações adequadas para se adaptar a diferentes ambientes de mercado. De modo geral, esta estratégia fornece uma excelente base para o desenvolvimento de estratégias, permitindo que investidores realizem pesquisas mais aprofundadas.

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Double EMA CROSS By © EmreE (Emre Ertürk) Also thx for KivancOzbilgic color based bars

//@version=4- 1