Estratégia de venda a descoberto de curto prazo com indicador antecedente de média móvel

Visão Geral

Esta estratégia combina o Indicador de Média Móvel Antecipada e o Indicador de Força do Urso, formando uma estratégia combinada de sinais de curto prazo para baixo. O indicador de média móvel antecipada determina a tendência, enquanto o indicador de força do urso identifica o momento de venda a descoberto. A estratégia é adequada para operações de curto prazo, acompanhando movimentos de correção do mercado.

Princípio da Estratégia

-

Indicador de Média Móvel Antecipada: calcula a Média Móvel Exponencial (EMA) de períodos 2/20. Quando o preço está abaixo da SMA, é baixista; quando acima, é altista.

-

Indicador de Força do Urso: calcula a diferença entre o preço de fechamento e o preço de abertura do dia, como "valor de força". Quando o valor de força é maior que o parâmetro de venda predefinido, é um sinal baixista, indicando venda a descoberto (-1); quando é menor que o parâmetro de compra predefinido, é um sinal altista, indicando compra (1); caso contrário, é neutro (0).

-

Combinando os dois indicadores, quando o indicador de média móvel antecipada < 0 e o indicador de força do urso < -1, gera-se um sinal de venda a descoberto.

-

Com base no sinal de venda, a estratégia abre uma posição vendida; com base no sinal de fechamento, a estratégia fecha a posição. É possível configurar um parâmetro de reversão para trocar as direções de compra e venda.

Análise de Vantagens

-

O indicador de média móvel antecipada pode detectar pontos de reversão de tendência com antecedência.

-

O indicador de força do urso pode capturar o momento de venda a descoberto em quedas fortes do dia.

-

A combinação de dois indicadores pode filtrar falsos rompimentos, identificando pontos de venda a descoberto de curto prazo com quedas relativamente fortes.

-

Parâmetros ajustáveis, adequados para diferentes ativos e condições de mercado.

-

Possibilidade de reverter as direções de compra e venda, lidando com mercados de alta e baixa.

Análise de Riscos

-

O indicador de média móvel possui defasagem, podendo perder o ponto ideal de reversão de tendência.

-

O indicador de força do urso pode gerar sinais falsos em mercados laterais ou de consolidação.

-

Não é capaz de avaliar a tendência de longo prazo, havendo risco de ficar preso em posições.

-

É necessário escolher cuidadosamente os parâmetros; períodos de EMA muito curtos ou limites de venda muito altos podem aumentar sinais falsos.

-

É preciso ficar atento a divulgações de dados econômicos importantes para evitar operar em horários de eventos planejados.

Direções de Otimização

-

Considerar a inclusão de uma estratégia de stop loss para reduzir perdas por operação.

-

Pode-se adicionar filtros como indicadores de momentum para reduzir sinais falsos de quedas fracas.

-

Pode-se incluir médias móveis de prazos mais longos para determinar a tendência principal, evitando operar contra a tendência.

-

Otimizar configurações de parâmetros, como EMA adaptativa, ajuste em tempo real do limite de venda, etc.

-

Considerar a combinação de múltiplos períodos de tempo, monitorando simultaneamente sinais de curto, médio e longo prazo.

Resumo

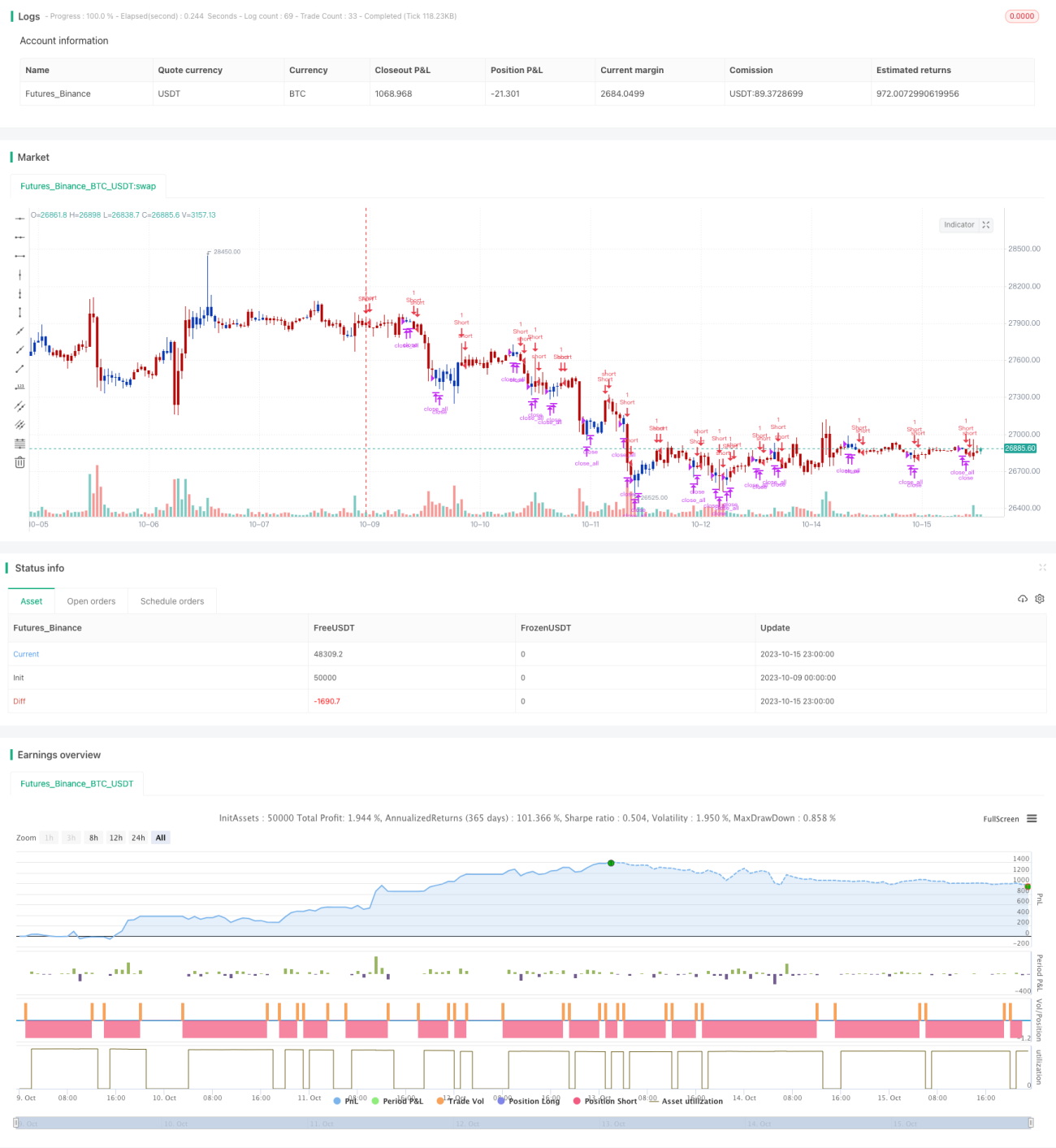

Esta estratégia primeiro utiliza a média móvel antecipada para determinar a tendência geral do mercado e pontos de reversão, depois captura momentos de forte queda do dia com o indicador de força do urso, formando uma estratégia de venda a descoberto de curto prazo em quedas relativamente fortes. A vantagem da estratégia é sua simplicidade e praticidade, com parâmetros flexíveis para se adaptar a diferentes ambientes de mercado, além da possibilidade de reverter as direções de compra e venda. No entanto, existem riscos como perder o ponto ideal ou gerar sinais falsos. A estabilidade da estratégia pode ser melhorada através de otimização rigorosa de parâmetros, adição de filtros e stop loss.

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/04/2022

// This is combo strategies for get a cumulative signal. - 1