Estratégia Adaptativa de Stop Loss com Seguimento de Tendência

Visão Geral

Esta estratégia utiliza o método de parada móvel de volatilidade de Wilder, combinado com o indicador ATR e diferentes tipos de médias móveis, para implementar uma estratégia de stop loss de acompanhamento de tendência altamente adaptável.

Princípio da Estratégia

O núcleo da estratégia é o algoritmo de parada móvel de volatilidade de Wilder. Primeiro, calcula-se o indicador ATR, definindo seu comprimento e multiplicador conforme os parâmetros de entrada, obtendo uma linha de stop loss dinâmica. Em seguida, combinando uma das opções entre preço de fechamento, máxima ou mínima, atualiza-se continuamente os pontos altos e baixos da linha de stop loss. Quando o preço rompe essa linha de stop loss, são realizadas operações de compra e venda.

No código, inicialmente é implementada a função f_ma para calcular vários tipos de médias móveis, como RMA, EMA, SMA, Hull MA, entre outras. Em seguida, calcula-se o ATR e multiplica-se pelo multiplicador definido pelo usuário, obtendo a linha de stop loss baseada na volatilidade. Através das funções highest e lowest, rastreiam-se os pontos máximos e mínimos da linha de stop loss; quando o preço a rompe, são executadas as negociações.

A estratégia utiliza de forma flexível o indicador ATR, diferentes tipos de médias móveis e parâmetros configuráveis, resultando em uma estratégia de stop loss de acompanhamento de tendência altamente adaptável. Ela consegue acompanhar efetivamente a tendência e sair das posições quando o mercado apresenta uma grande correção.

Análise de Vantagens

-

A estratégia utiliza o algoritmo Wilder Volatility Trailing Stop, um método de stop loss de acompanhamento de tendência maduro e confiável.

-

O cálculo dinâmico da linha de stop loss com o indicador ATR evita que o stop loss seja muito rígido. O ATR reflete efetivamente a volatilidade e o nível de risco do mercado.

-

O código implementa a seleção de várias médias móveis, como RMA, EMA, SMA e Hull MA, aumentando a adaptabilidade da estratégia.

-

Ajustando o comprimento do ATR e os parâmetros do multiplicador, é possível encontrar parâmetros otimizados para diferentes mercados, melhorando o desempenho da estratégia.

-

A estratégia utiliza diferentes opções de preço (máxima, mínima, fechamento) para calcular a linha de stop loss, permitindo otimização para diferentes ativos.

-

No geral, é uma estratégia de stop loss de acompanhamento de tendência confiável, adaptável e fácil de otimizar.

Análise de Riscos

-

A estratégia depende principalmente da otimização de parâmetros; diferentes mercados e ativos exigem testes para encontrar a combinação adequada de ATR e multiplicador; caso contrário, o efeito do stop loss pode ser insatisfatório.

-

Em mercados laterais, a linha de stop loss baseada no ATR pode ser acionada com frequência. É necessário otimizar com indicadores de tendência para evitar perdas durante movimentos laterais.

-

Se a linha de stop loss for muito larga, pode não proteger contra correções; se for muito estreita, aumenta a frequência de negociações e os custos de deslizamento. É necessário testar cuidadosamente para encontrar o equilíbrio.

-

A variedade de médias móveis pode causar desvios no desempenho da estratégia. Recomenda-se escolher uma média principal para cada ativo, usando as demais apenas como referência auxiliar.

-

A estratégia foca no acompanhamento de tendência e não gera lucro diretamente. Deve ser combinada com outras estratégias de entrada e saída ou de take profit.

-

Com parâmetros inadequados, a estratégia pode resultar em negociações excessivamente frequentes ou em posições mantidas por tempo demais. Isso precisa ser resolvido através de otimização.

Direções de Otimização

-

Pode-se considerar a adição de indicadores de tendência para verificar a existência de uma tendência, evitando ser pego em mercados laterais.

-

Testar a inclusão de elementos de indicadores de reversão, para que, em alternâncias entre tendências de baixa e alta, o stop loss seja acionado mais rapidamente e a posição seja revertida.

-

Experimentar correlacionar o parâmetro de comprimento do ATR com as características do ativo, utilizando diferentes comprimentos para diferentes ativos.

-

Tentar adicionar indicadores de volume; quando o volume diminuir significativamente, aumentar a velocidade de estreitamento da linha de stop loss.

-

Considerar aumentar a proporção de stop loss para correções, mas sem ser excessivamente apertado, para evitar stops em correções normais.

-

Combinar com outros indicadores para avaliar a força e otimizar os parâmetros, relaxando o stop loss quando a força for insuficiente.

Resumo

Esta estratégia, baseada no conceito do Wilder Volatility Trailing Stop, utiliza o indicador ATR para projetar uma estratégia de stop loss de acompanhamento de tendência altamente adaptável. Ela pode ser otimizada através de parâmetros para se adaptar bem a diferentes ativos, sendo uma estratégia de stop loss confiável e prática. No entanto, é necessário estar atento aos riscos, realizando otimizações adicionais, como a inclusão de julgamento de tendência e elementos de volume, para torná-la mais robusta e confiável. Além disso, deve-se combiná-la com outras estratégias para maximizar a utilidade do stop loss.

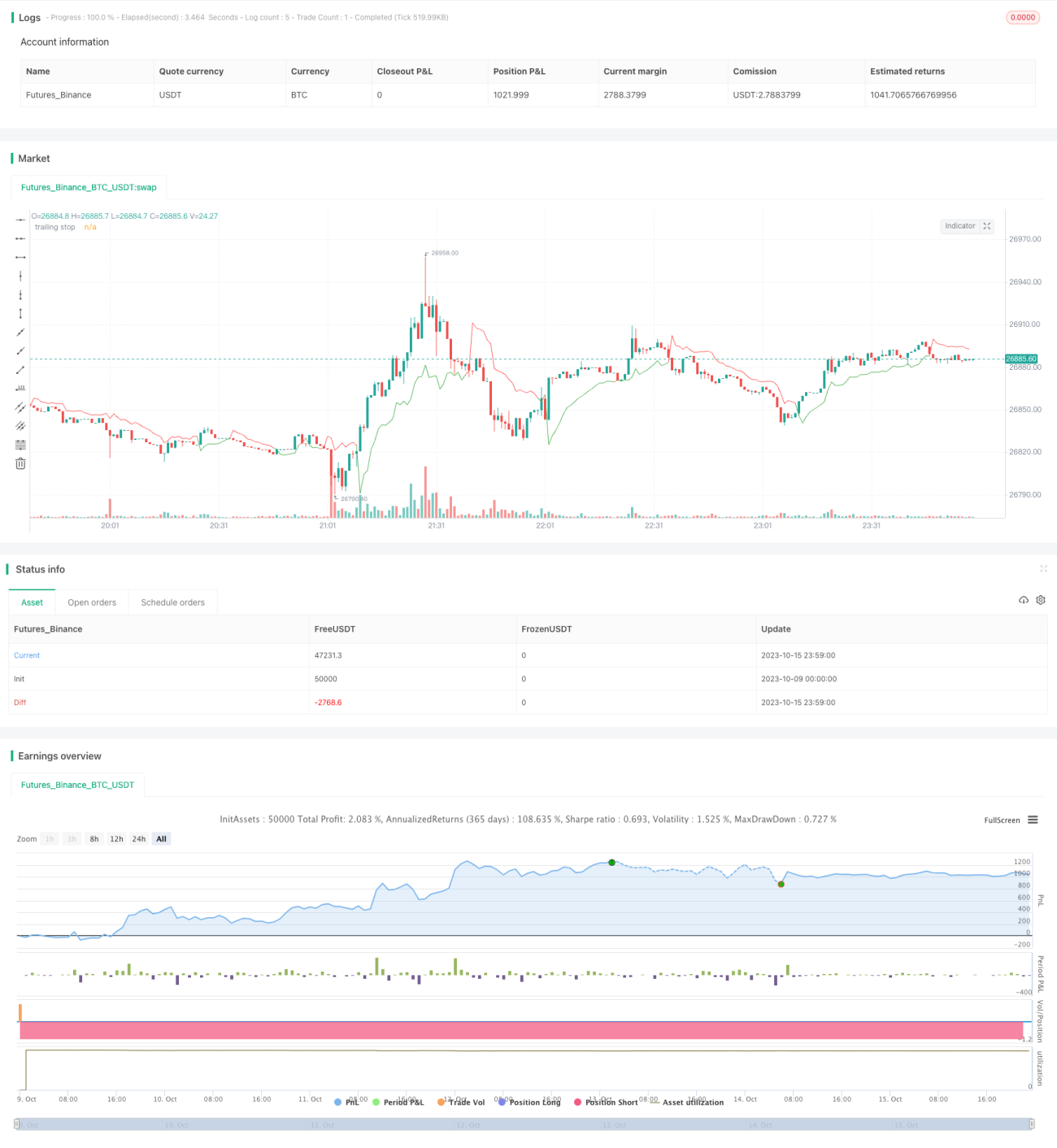

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1