Estratégia de rompimento com seguimento de tendência

Visão Geral

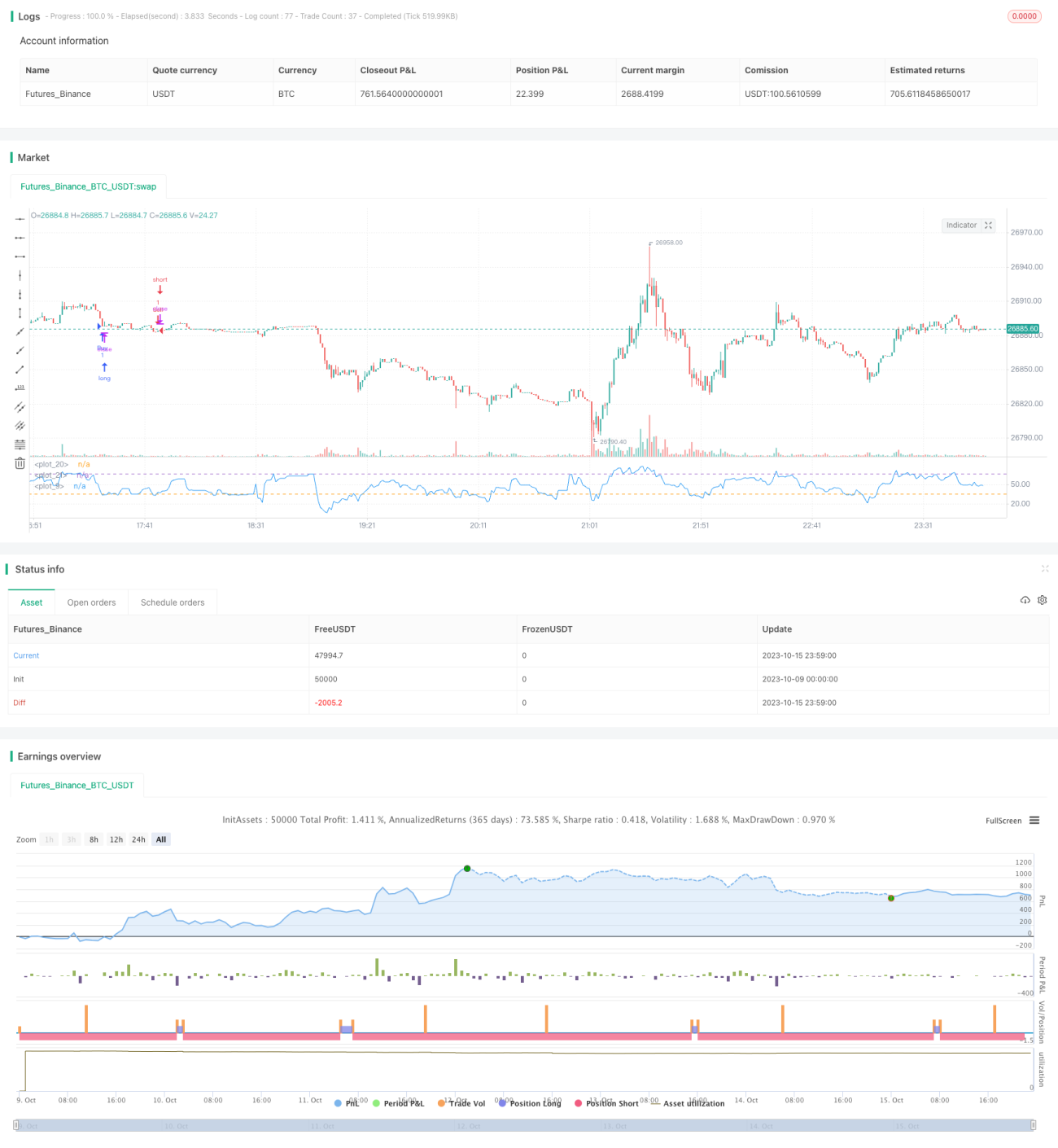

Esta estratégia utiliza as Bandas de Bollinger, o indicador RSI e a Média Móvel Exponencial (EMA) de 162 períodos. Gera sinais de compra quando o preço do ouro e da prata rompe a Banda Superior de Bollinger e o RSI está em região de baixa, e sinais de venda quando o preço rompe a Banda Inferior e o RSI está em região de alta. Trata-se de uma estratégia típica de acompanhamento de tendência.

Princípios da Estratégia

A estratégia baseia-se nos seguintes princípios:

- Utiliza a EMA de 162 períodos para identificar a direção da tendência principal. Preço acima da média indica tendência de alta; preço abaixo da média indica tendência de baixa.

- Utiliza as Bandas de Bollinger para detectar rompimentos de preço. O rompimento da Banda Superior sinaliza início de tendência de alta; o rompimento da Banda Inferior sinaliza início de tendência de baixa.

- Utiliza o RSI para identificar condições de sobrecompra e sobrevenda. RSI abaixo de 35 indica sobrevenda; acima de 65 indica sobrecompra.

- Combina a tendência principal, o rompimento de preço e os sinais de sobrecompra/sobrevenda para formar condições de compra e venda. Especificamente:

- Condição de compra: preço rompe a Banda Superior de Bollinger e RSI está abaixo de 35.

- Condição de venda: preço rompe a Banda Inferior de Bollinger e RSI está acima de 65.

- Utiliza condições de stop loss para sair das operações. Especificamente:

- Stop loss para posição comprada: preço cai abaixo da EMA de 162 períodos.

- Stop loss para posição vendida: preço sobe acima da EMA de 162 períodos.

Esta estratégia é essencialmente uma estratégia de acompanhamento de tendência, usando as Bandas de Bollinger para identificar a direção da tendência e o RSI para filtrar falsos rompimentos, permitindo acompanhar tendências de médio e longo prazo de forma eficaz.

Vantagens da Estratégia

As principais vantagens são:

- A dupla filtragem com Bandas de Bollinger e RSI permite filtrar eficazmente falsos rompimentos, evitando operações em mercados laterais.

- Só entra no mercado quando a direção da tendência está clara, maximizando a proteção contra impactos de mercados sem tendência definida.

- A utilização da EMA de 162 períodos para identificar a tendência principal permite capturar tendências de médio e longo prazo.

- A parametrização do RSI é adequada, filtrando oscilações sem perder oportunidades de reversão de tendência.

- O método de stop loss é razoável, garantindo lucros e controlando riscos.

- Os dados de backtest utilizam dados reais de mercado, tornando os resultados mais confiáveis.

No geral, a estratégia evita os principais riscos do trading de tendência, obtendo retornos positivos enquanto controla o risco.

Riscos da Estratégia

Os principais riscos são:

- As Bandas de Bollinger não evitam totalmente falsos rompimentos; em mercados laterais, ainda pode haver risco de stop loss.

- O RSI pode apresentar divergências, gerando sinais errados. Recomenda-se reduzir o período do RSI para garantir sua sensibilidade.

- A EMA tem natureza defasada, podendo ser excessivamente conservadora e perder oportunidades de tendência. Deve-se reduzir o período da média.

- Operações de rompimento tendem a "comprar na alta e vender na baixa". É necessário controlar o tamanho da posição e o nível de stop loss.

- As tendências podem reverter; deve-se monitorar e ajustar a direção da estratégia quando necessário.

- Dados de backtest não equivalem a resultados em mercado real; fatores humanos podem causar desvios na operação real.

Contramedidas:

- Reduzir o período das Bandas de Bollinger para melhorar a sensibilidade na detecção de rompimentos.

- Otimizar a parametrização do RSI para garantir sua sensibilidade às mudanças de tendência.

- Reduzir o período da EMA conforme necessário, mantendo a capacidade de identificar a tendência principal, mas aumentando a resposta a mudanças.

- Reforçar a gestão de risco, controlando rigorosamente o tamanho de cada ordem e o nível de stop loss.

- Estabelecer mecanismos de monitoramento de reversão de tendência para ajustar a direção da estratégia rapidamente.

- Testar a viabilidade da estratégia em simulações, controlando fatores humanos na operação real.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Adicionar outros indicadores para formar múltiplos filtros e melhorar a precisão, como a combinação de KDJ, MACD, etc.

- Otimizar os parâmetros, encontrando a melhor combinação para melhorar o desempenho, ajustando parâmetros do RSI e das Bandas de Bollinger, por exemplo.

- Incluir avaliação da força da tendência, aumentando a posição em tendências fortes e reduzindo em tendências fracas.

- Incorporar elementos de trading algorítmico, criando mecanismos de stop loss automático, stop loss móvel, take profit dinâmico, etc.

- Adicionar elementos de aprendizado de máquina para otimizar parâmetros automaticamente ou até gerar estratégias automaticamente.

- Experimentar operar em períodos maiores para operações de longo prazo, ou em períodos menores para operações intradiárias.

- Introduzir conceitos de gestão de portfólio e trading quantitativo, combinando múltiplas estratégias para reduzir risco e aumentar estabilidade.

Em resumo, a estratégia pode ser aprimorada em níveis como uso de indicadores, otimização de parâmetros, controle de risco e automação para obter melhor desempenho.

Conclusão

Esta estratégia é uma estratégia típica de acompanhamento de tendência, que identifica a direção do preço usando Bandas de Bollinger e RSI, e utiliza a EMA para filtrar tendências de médio e longo prazo, capturando tendências enquanto evita oscilações. A estratégia é precisa e com risco controlável, apresentando bons resultados em backtest. No entanto, há espaço para otimização; com iterações em múltiplos aspectos, pode-se obter desempenho superior em mercado real. No geral, esta estratégia oferece uma abordagem confiável, simples e eficaz para o trading quantitativo de tendência, estabelecendo uma boa base técnica.

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("My Strategy", overlay = false, commission_value = 0.01, pyramiding = 1)

// Custom RSI

RSIlength = input( 14, minval=1 , title="lookback length of RSI")- 1