Estratégia de Negociação de Tendência Integrada STC MA ATR

Visão Geral

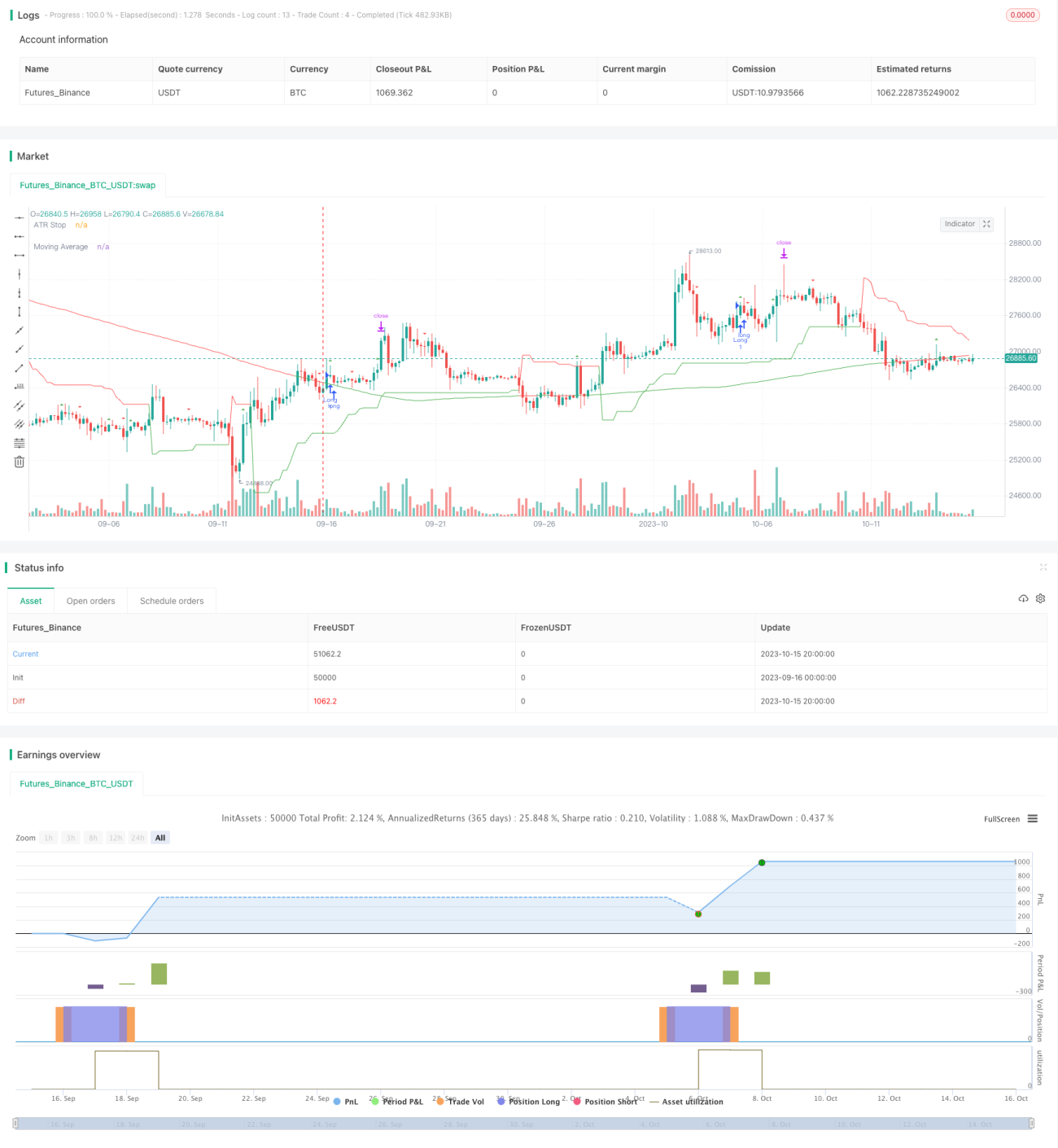

Esta estratégia utiliza de forma integrada os indicadores técnicos STC, Média Móvel (MA) e Average True Range (ATR), combinando múltiplos indicadores para determinar a tendência, realizando uma negociação de acompanhamento de tendência relativamente estável.

Princípio da Estratégia

-

O indicador STC identifica reversões de tendência. Este indicador utiliza uma linha rápida e uma linha lenta, aplicando uma segunda suavização para formar um sinal de tendência consistente. Quando o indicador cruza acima da linha zero, é um sinal de compra; quando cruza abaixo, é um sinal de venda.

-

A Média Móvel (MA) determina a direção da tendência. Quando o preço da ação cruza acima da MA, considera-se que ainda está em uma tendência de alta, sendo um sinal para manter posição comprada. Quando o preço cruza abaixo da MA, considera-se uma tendência de baixa, sendo um sinal para manter posição vendida.

-

O indicador ATR define níveis de stop loss e take profit. O ATR pode ajustar dinamicamente os níveis de stop loss e take profit com base na volatilidade do mercado. Além disso, o ATR é utilizado como sinal de direção da negociação: na fase de alta, o ATR sobe; na fase de baixa, o ATR desce.

-

A estratégia usa o STC para identificar reversões como principal ponto de entrada e saída, a MA como auxílio na determinação da tendência, e o ATR para stop loss e take profit. Quando o STC emite um sinal de compra, se a MA também estiver em tendência de alta e o ATR em ascensão, abre-se uma posição comprada. Quando o STC emite um sinal de venda, se a MA estiver em tendência de baixa e o ATR em queda, abre-se uma posição vendida.

Análise de Vantagens

-

A estratégia combina múltiplos indicadores para identificar tendências e pontos de reversão, aumentando a precisão dos sinais de negociação.

-

O indicador STC captura sinais de reversão, evitando que a negociação fique presa em posições. A MA filtra sinais de reversão instáveis, garantindo o acompanhamento da tendência principal.

-

O indicador ATR define stop loss e take profit com base na volatilidade do mercado, evitando perdas significativas. Também é usado como sinal auxiliar para determinar a tendência.

-

A combinação de múltiplos indicadores proporciona uma forte capacidade de acompanhamento de tendência, com boa rentabilidade estável em backtests históricos.

Análise de Risco

-

O indicador STC possui atraso temporal, podendo perder o ponto ideal de reversão de preço.

-

A MA tende a ficar defasada em movimentos bruscos de preço, podendo gerar sinais falsos.

-

O stop loss baseado no ATR pode ser acionado rapidamente; é recomendável ajustar o múltiplo do ATR para maior folga ou desativá-lo temporariamente em tendências fortes.

-

Embora a combinação de múltiplos indicadores aumente a taxa de acerto, também aumenta as oportunidades de stop loss. É necessário ajustar adequadamente os parâmetros para reduzir stops desnecessários.

Direções de Otimização

-

Ajustar os parâmetros do STC para encontrar combinações que respondam mais rapidamente às reversões.

-

Otimizar o período da MA para melhor acompanhamento da tendência.

-

Testar diferentes múltiplos do ATR para avaliar o impacto na estratégia.

-

Experimentar outros indicadores no lugar do STC em busca de uma melhor combinação.

-

Adicionar algoritmos de aprendizado de máquina para otimizar automaticamente múltiplos parâmetros.

-

Incluir a determinação da tendência de longo prazo para distinguir diferentes fases do ciclo.

Conclusão

A estratégia STC MA ATR combina três indicadores para capturar pontos de reversão de tendência, realizando uma negociação de acompanhamento de tendência estável. A combinação de indicadores filtra sinais falsos, controla o risco com stop loss e take profit, apresentando boa capacidade de ajuste e estabilidade. Através da otimização de parâmetros e da introdução de algoritmos, o desempenho da estratégia pode ser ainda mais aprimorado. No geral, esta estratégia é uma opção confiável e equilibrada.

- 1