Estratégia de Reversão à Média com Duas Médias Móveis

Estratégia de Reversão de Médias Móveis Duplas

A estratégia de reversão de médias móveis duplas é uma estratégia de acompanhamento de tendência. Ela determina se a tendência de preço está se revertendo calculando médias móveis de diferentes períodos, capturando pontos de reversão de tendência para realizar compras em baixa e vendas em alta.

A estratégia primeiro calcula dois conjuntos de médias móveis com períodos diferentes: um conjunto de médias móveis de período mais longo, usado para avaliar a tendência geral; e outro conjunto de médias móveis de período mais curto, usado para avaliar a tendência local. A estratégia determina se a tendência geral está sofrendo reversão ao comparar a relação entre os dois conjuntos de médias móveis.

Especificamente, a estratégia calcula um conjunto de duas médias móveis de período mais longo (por exemplo, 60 dias): a média móvel simples de 60 dias e a média móvel ponderada de 60 dias. Esse conjunto de médias móveis é usado para avaliar a tendência geral. Além disso, a estratégia calcula outro conjunto de duas médias móveis de período mais curto (por exemplo, 5 dias): a média móvel simples de 5 dias e a média móvel ponderada de 5 dias. Esse conjunto de médias móveis é usado para avaliar a tendência local.

Quando a média móvel de curto período cruza para cima a média móvel de longo período, indica uma reversão de preço, de queda para alta, e a estratégia abrirá uma posição comprada. Quando a média móvel de curto período cruza para baixo a média móvel de longo período, indica uma reversão de preço, de alta para queda, e a estratégia abrirá uma posição vendida.

A operação específica é a seguinte:

-

Calcular a média móvel simples de 60 dias (nma) e a média móvel ponderada de 60 dias (n2ma).

-

Calcular a média móvel simples de 5 dias (nma1) e a média móvel ponderada de 5 dias (n2ma1).

-

Comparar n2ma1 e nma1: se n2ma1 cruzar para cima nma1, abrir uma posição comprada; se n2ma1 cruzar para baixo nma1, abrir uma posição vendida.

-

Comparar n2ma e nma: se n2ma cruzar para cima nma e já houver uma posição comprada, manter a posição comprada; se n2ma cruzar para baixo nma e já houver uma posição vendida, manter a posição vendida.

-

Quando o preço ultrapassar o ponto de stop loss ou atingir o ponto de take profit, encerrar a posição.

-

Repetir o processo acima para capturar reversões de tendência, realizando compras em baixa e vendas em alta.

A vantagem desta estratégia é que a combinação de médias móveis duplas pode capturar de forma sensível as reversões da tendência de preço, sendo a reversão de médias móveis duplas um sinal clássico de indicador técnico. Além disso, a combinação de médias móveis de diferentes períodos permite avaliar tanto a tendência geral quanto a local, realizando o acompanhamento da tendência.

O risco desta estratégia reside no fato de que os sinais de reversão das médias móveis duplas podem gerar sinais falsos, levando a entradas precipitadas ou saídas repentinas, aumentando o risco de negociação. Além disso, o sistema de médias móveis tende a gerar sinais incorretos em mercados com ampla variação lateral. Por fim, o sistema de médias móveis duplas requer um período de backtest mais longo para verificar a estabilidade das configurações de parâmetros.

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros de período das médias móveis, buscando a melhor combinação de parâmetros.

-

Adicionar filtros de outros indicadores técnicos para evitar falsos rompimentos.

-

Incorporar estratégias de stop loss e take profit para controlar o ganho/perda de cada operação.

-

Combinar com o timing de negociação de tendência, evitando negociações errôneas em mercados de intervalo.

-

Ajustar dinamicamente o tamanho da posição para se adaptar às mudanças na volatilidade do mercado.

Em resumo, a estratégia de reversão de médias móveis duplas captura pontos de reversão da tendência de preço comparando a relação entre médias móveis de diferentes períodos, com o objetivo de comprar na baixa e vender na alta. Otimizar as configurações de parâmetros, adicionar condições de filtro e controlar riscos são direções de melhoria para esta estratégia. Quando utilizada adequadamente, pode se tornar uma ferramenta eficaz para capturar quantitativamente as reversões de tendência.

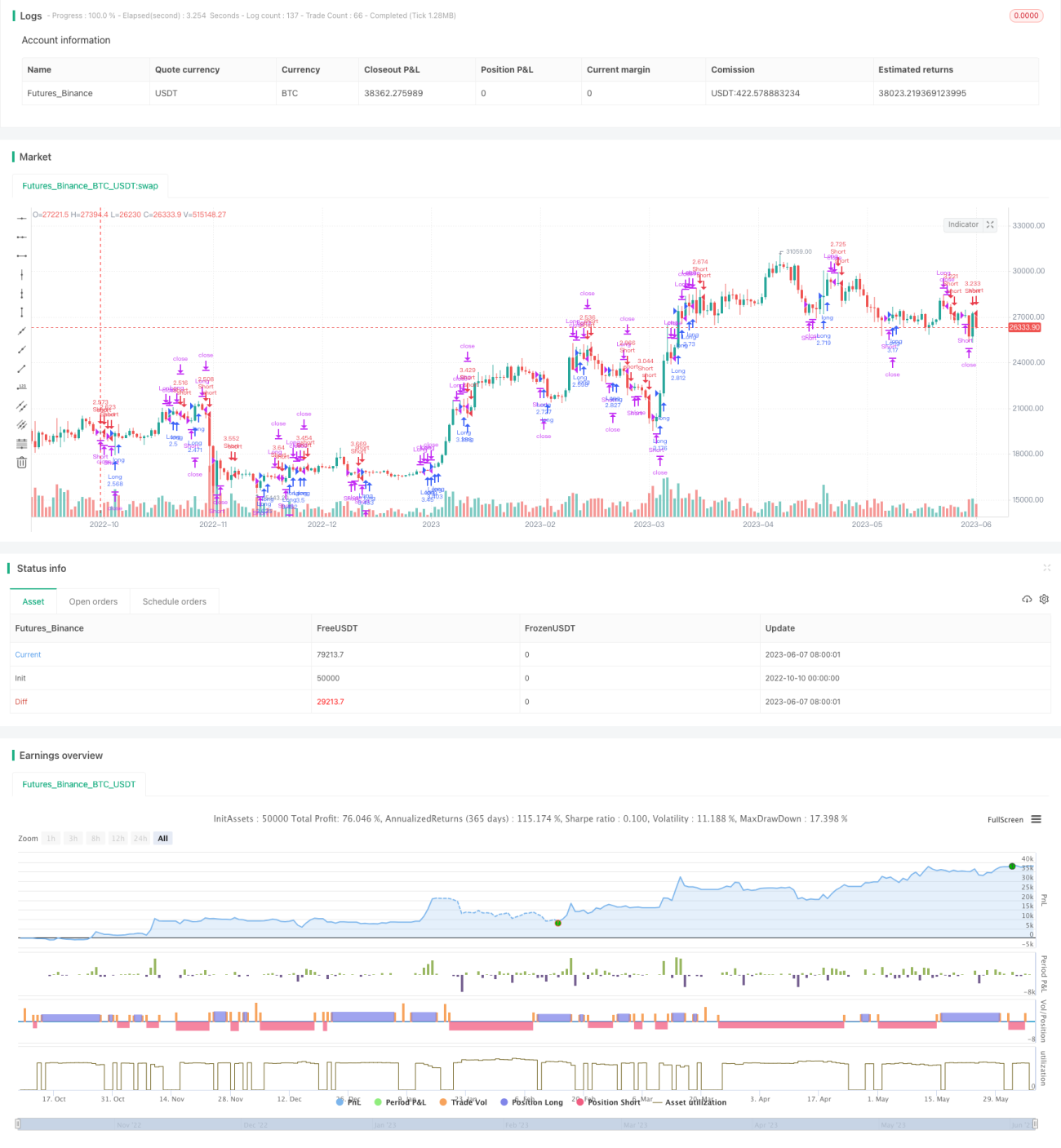

/*backtest

start: 2022-10-10 00:00:00

end: 2023-06-08 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// //////////////// Attempt to Reduced ReDraw version /////////////////////

//

// Microcana.com strategy by pilotgsms - version 4.20b <<<< Edited by Seaside420 >>>> special thanks to 55cosmicpineapple- 1