Estratégia de Elemento de Volume Finito Baseada em Volatilidade Adaptativa

Visão Geral

Esta estratégia utiliza o método de elementos de volume finito, combinado com medição de volatilidade adaptativa, para fazer julgamentos de alta/baixa sobre as mudanças de preço, sendo uma estratégia do tipo de acompanhamento de tendência. A estratégia é aplicável a todos os períodos de tempo, podendo ajustar automaticamente os parâmetros para se adaptar a diferentes níveis de volatilidade.

Princípio

A estratégia primeiro calcula a média entre o preço máximo e mínimo das últimas N velas, a média do preço de fechamento, e a média do preço de fechamento da vela anterior. Em seguida, calcula os retornos logarítmicos Intra e Inter da vela atual e da vela anterior. Também calcula as volatilidades Vintra e Vinter do Intra e Inter.

Com base no nível de volatilidade e nos parâmetros ajustáveis, calcula o coeficiente de corte adaptativo CutOff. Quando a variação de preço excede o CutOff, são gerados sinais de compra/venda. Especificamente, calcula a diferença MF entre o preço de fechamento da vela atual e a média dos preços máximo e mínimo. Se MF for maior que CutOff, é um sinal de compra; se MF for menor que o CutOff negativo, é um sinal de venda.

Por fim, com base nos sinais, calcula o fluxo de fundos, gera o sinal pos, e desenha a curva do elemento de volume finito FVE.

Vantagens

- Parâmetros adaptativos, aplicáveis a diferentes períodos e níveis de volatilidade, sem necessidade de ajustes manuais.

- Captura com precisão as mudanças de tendência de preço.

- A curva do elemento de volume finito reflete claramente a comparação entre forças de alta e baixa.

- A base teórica do fluxo de fundos é sólida, e os sinais são relativamente confiáveis.

Riscos

- Em caso de oscilações violentas do mercado, podem ocorrer muitos sinais falsos. Pode-se ajustar adequadamente o parâmetro N.

- Não consegue lidar com gaps de preço. Pode-se considerar a adição de outros indicadores para combinação.

- Pode haver divergência entre a teoria do fluxo de fundos e os sinais da análise técnica. Pode-se considerar a avaliação combinada de múltiplos sinais.

Direções de Otimização

- Pode-se testar o impacto de diferentes valores do parâmetro N nos resultados. Geralmente, valores maiores de N podem filtrar o excesso de ruído.

- Pode-se testar diferentes valores de Cintra e Cinter para encontrar a melhor combinação de parâmetros. Também pode-se considerar o ajuste dinâmico desses dois parâmetros.

- Pode-se considerar a combinação com outros indicadores, como MACD, para aumentar a estabilidade da estratégia.

- Pode-se estabelecer um mecanismo de stop loss para controlar perdas individuais.

Resumo

De forma geral, esta estratégia é relativamente confiável, com princípios sólidos, podendo ser usada como parte de uma estratégia de acompanhamento de tendência. Quando combinada adequadamente com outras estratégias, o resultado pode ser ainda melhor. A chave é encontrar os parâmetros ideais e estabelecer boas medidas de gestão de risco. Se for possível continuar otimizando no futuro, poderá se tornar uma estratégia de acompanhamento de tendência muito poderosa.

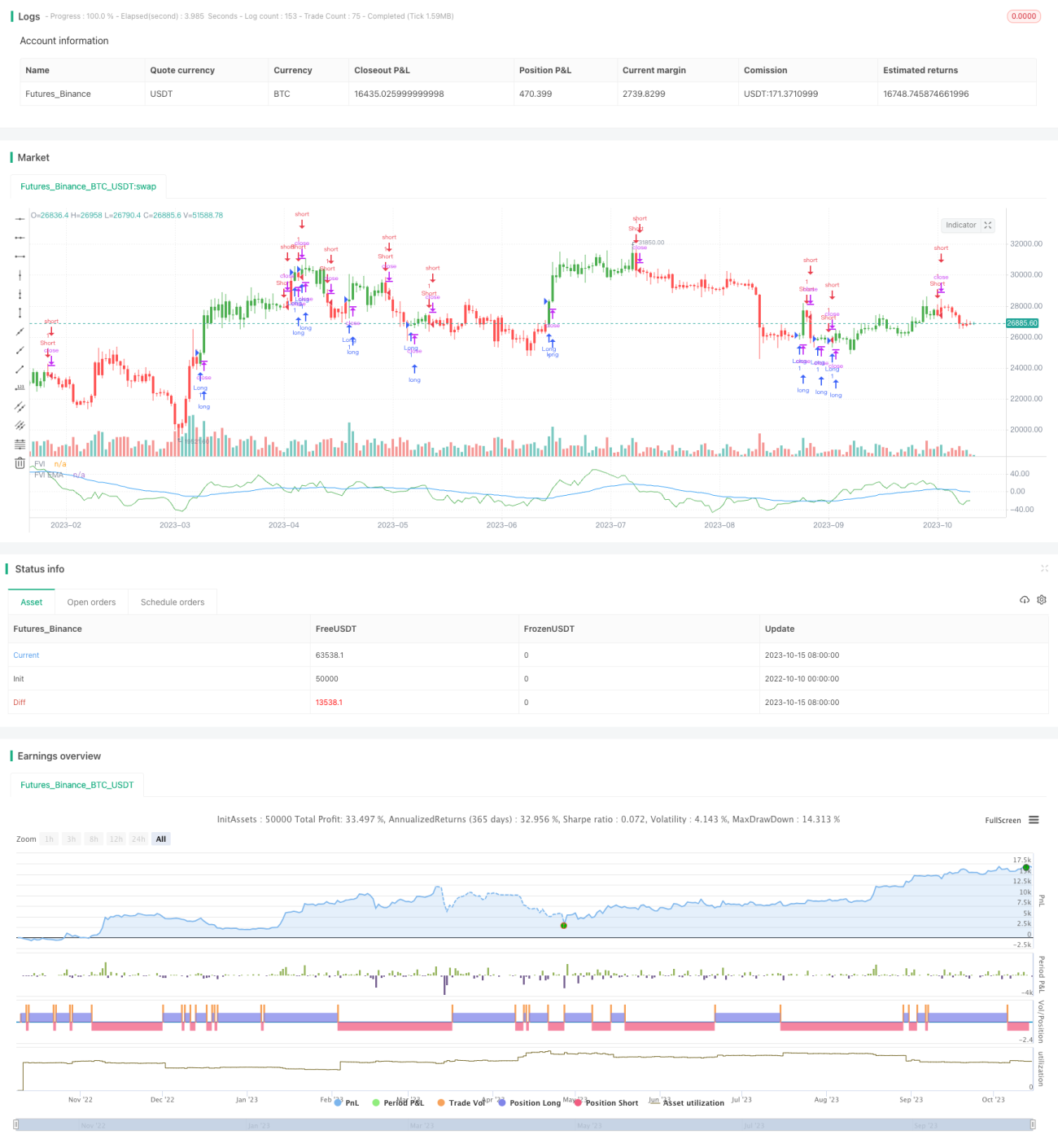

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1