Estratégia de Trailing Stop Loss com EMA Tripla

Visão Geral

Esta estratégia é uma implementação típica de estratégia de cruzamento de médias móveis exponenciais triplas. Ela gera sinais de negociação comparando os cruzamentos da EMA rápida de 5 dias, da EMA média de 20 dias e da EMA lenta de 50 dias. Ao mesmo tempo, ela também filtra sinais falsos ao verificar se o preço de fechamento do candle atual subiu ou desceu um determinado número de ticks em relação ao fechamento do dia anterior. Além disso, a estratégia utiliza um stop móvel para garantir lucros.

Princípio

Quando a EMA de 5 dias cruza acima da EMA de 20 dias, e as três EMAs estão em uma formação de alta (EMA de 5 dias > EMA de 20 dias > EMA de 50 dias), e o preço de fechamento do candle atual subiu mais do que um certo número de ticks em relação ao fechamento do dia anterior, compre (posição longa). Quando a EMA de 5 dias cruza abaixo da EMA de 20 dias, e as três EMAs estão em uma formação de baixa (EMA de 5 dias < EMA de 20 dias < EMA de 50 dias), e o preço de fechamento do candle atual caiu mais do que um certo número de ticks em relação ao fechamento do dia anterior, venda (posição curta).

Após a entrada, se o preço se mover além de um determinado número de ticks, o mecanismo de stop móvel é ativado, ajustando continuamente o nível de stop com base na volatilidade do preço para garantir maiores lucros.

Vantagens

-

O uso de três EMAs para formar sinais de negociação filtra efetivamente o ruído do mercado e identifica tendências. A EMA rápida reflete as mudanças mais recentes, a EMA de velocidade média determina a direção da tendência e a EMA lenta filtra oscilações.

-

A adição da comparação entre o preço de fechamento do candle atual e o do dia anterior filtra ainda mais sinais falsos, reduzindo negociações desnecessárias.

-

O uso de stop móvel ajusta dinamicamente o nível de stop com base no movimento do mercado, maximizando a retenção de lucros.

-

Os parâmetros da estratégia são flexíveis e podem ser otimizados para diferentes ativos e prazos, desde gráficos diários até minutos.

Riscos

-

Em mercados laterais, os sinais de cruzamento das EMAs ocorrem com frequência, gerando muitas negociações e aumentando custos com comissões e slippage.

-

O stop móvel pode ser acionado prematuramente em oscilações amplas, impedindo a manutenção de toda a tendência.

-

A natureza defasada das EMAs pode fazer com que pontos de reversão da tendência sejam perdidos, resultando em perdas.

-

É necessário otimizar parâmetros como o comprimento dos períodos das EMAs e o número de ticks para o stop móvel, pois a eficácia varia muito entre diferentes ativos e prazos.

Direções de Otimização

-

Pode-se combinar outros indicadores, como MACD, KD, etc., para auxiliar na filtragem dos sinais de negociação.

-

Realizar testes e otimizações para ativos e prazos específicos, encontrando a melhor combinação de parâmetros.

-

Ajustar parâmetros dinamicamente por meio de intervenção manual ou métodos de aprendizado de máquina.

-

Considerar desativar o stop móvel em determinadas condições de mercado para manter a posição durante toda a tendência.

-

Combinar com take profit automático para substituir o stop móvel simples.

Resumo

Esta estratégia integra três métodos comuns de análise técnica – cruzamento de EMAs, rompimento de preço e stop móvel – formando um sistema de acompanhamento de tendência relativamente completo e confiável. Através da otimização de parâmetros, pode-se adaptar a vários ativos e prazos, apresentando bons resultados em mercados com tendências claras. No entanto, a estratégia também possui algumas fraquezas típicas das estratégias de análise técnica, necessitando de mais otimizações para lidar com diferentes condições de mercado. De modo geral, a estratégia oferece uma abordagem simples e prática para negociação quantitativa, sendo uma excelente demonstração e prática de ideias comuns de estratégia.

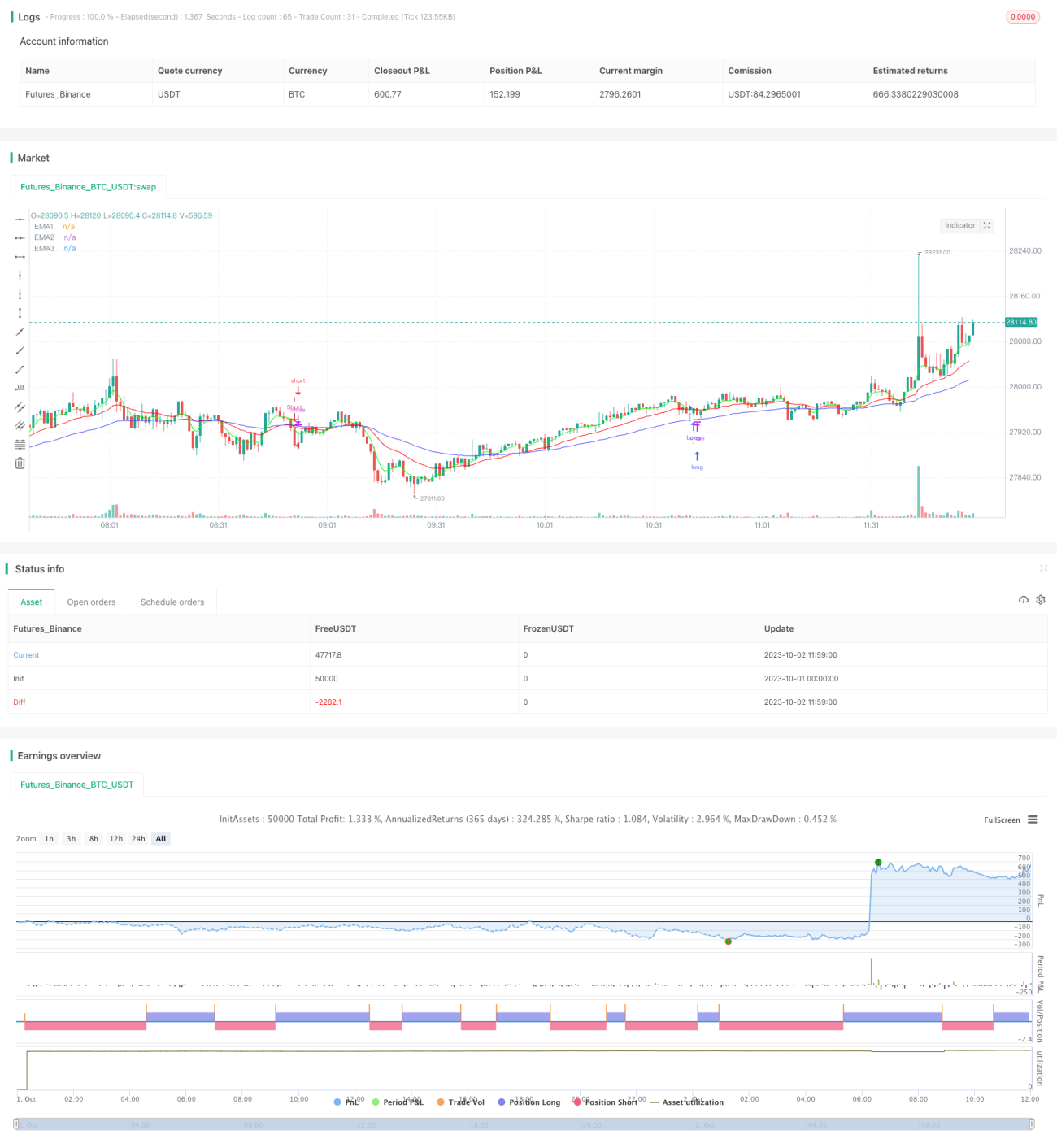

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1