Estratégia do Surfista

Visão Geral

A Estratégia do Surfista é uma estratégia combinada que integra diferentes estratégias de seguimento de tendência para gerar sinais de negociação mais confiáveis. Ela combina a Estratégia de Reversão 123 e a Estratégia ECO, com o objetivo de produzir sinais de negociação mais precisos após a confirmação da tendência. O nome da estratégia deriva do termo "surfista", que descreve um atleta que surfa ondas, simbolizando a tentativa de surfar as cristas das flutuações do mercado para obter retornos excessivos em relação ao mercado.

Princípio da Estratégia

A Estratégia do Surfista integra dois tipos diferentes de estratégias: estratégias de reversão e estratégias de seguimento de tendência.

Primeiro, a Estratégia de Reversão 123 pertence às estratégias de reversão. Ela utiliza informações dos candles para determinar se há um sinal de reversão de preço. Quando o preço de fechamento de ontem é superior ao de anteontem, e o preço de fechamento de hoje é inferior ao de ontem, enquanto o Slow K de 9 períodos está abaixo de 50, um sinal de compra é gerado. Quando o preço de fechamento de ontem é inferior ao de anteontem, e o preço de fechamento de hoje é superior ao de ontem, enquanto o Fast K de 9 períodos está acima de 50, um sinal de venda é gerado.

Segundo, a Estratégia ECO pertence às estratégias de seguimento de tendência. Ela usa o tamanho do corpo real e a direção dos candles para calcular o momento, a fim de determinar a direção da tendência. O indicador ECO acima de 0 indica uma tendência de alta, e abaixo de 0 indica uma tendência de baixa.

A Estratégia do Surfista integra os sinais de ambas as estratégias. Uma posição só é aberta quando ambas as estratégias emitem sinais na mesma direção, por exemplo, quando o ECO mostra uma tendência de alta e a Estratégia de Reversão 123 também emite um sinal de compra. Isso evita perdas causadas por julgamentos errôneos de uma única estratégia.

Análise de Vantagens

Comparada a uma estratégia única, a Estratégia do Surfista possui as seguintes vantagens:

-

Combina estratégias de reversão e de tendência, aproveitando os pontos fortes e compensando as fraquezas, tornando os sinais de negociação mais confiáveis. O ECO garante que a reversão ocorra apenas antes de uma mudança na tendência, evitando sinais de reversão no meio da tendência.

-

A Estratégia de Reversão 123 usa o indicador estocástico para identificar zonas de sobrecompra e sobrevenda, enquanto a Estratégia ECO julga a direção do momento do preço. Ambas se complementam, reduzindo a probabilidade de erros de julgamento.

-

O mecanismo de dupla filtragem garante que apenas quando ambas as estratégias indicam a mesma direção a posição é aberta, reduzindo significativamente o risco de negociação.

-

Grande flexibilidade na configuração de parâmetros, permitindo ajustes para diferentes mercados, adaptando-se a uma ampla gama de ambientes de mercado.

-

Utiliza múltiplos prazos: reversão intradiária e julgamento de tendência de médio/longo prazo, capturando mais oportunidades de negociação.

Análise de Riscos

Embora a Estratégia do Surfista reduza os riscos de uma estratégia única ao combinar múltiplas estratégias, ainda existem os seguintes riscos na negociação:

-

A Estratégia de Reversão 123 tem capacidade limitada de julgamento em mercados laterais (range), podendo gerar sinais contrários consecutivos que agravam as perdas.

-

A Estratégia ECO é menos eficaz quando o volume é insuficiente; deve ser evitada em ambientes de baixo volume.

-

A filtragem de dupla estratégia pode fazer com que alguns sinais de lucro que seriam gerados por uma única estratégia sejam perdidos.

-

Parâmetros mal ajustados podem levar a sinais errados. Os parâmetros devem ser ajustados para adaptar a estratégia a diferentes mercados.

-

A estratégia pode não se adaptar a situações especiais do mercado, como eventos inesperados de grande impacto (cisnes negros).

Direções de Otimização

A Estratégia do Surfista ainda possui espaço para melhorias:

-

Pode-se considerar a adição de uma estratégia de stop loss, que interrompa a posição automaticamente quando a perda atingir o nível de stop loss.

-

Testar diferentes parâmetros de médias móveis para encontrar combinações mais estáveis.

-

Tentar uma otimização adaptativa de parâmetros baseada em aprendizado de máquina, permitindo que os parâmetros da estratégia sejam ajustados dinamicamente.

-

Adicionar mais estratégias auxiliares para julgamento complementar, aumentando ainda mais a precisão dos sinais.

-

Testar a estabilidade em diferentes condições de mercado e ajustar os parâmetros para mercados mais amplos.

-

Desenvolver sistemas automatizados de execução e backtesting para uma otimização mais rigorosa da estratégia.

Conclusão

Em resumo, a Estratégia do Surfista, ao integrar a dupla confirmação dos sinais de negociação através da combinação de estratégias de reversão e de seguimento de tendência, melhora a precisão dos sinais enquanto captura as mudanças de tendência, podendo gerar retornos excessivos em relação ao mercado. Embora ainda existam certos riscos, a estratégia pode ser continuamente otimizada para se adaptar a uma gama mais ampla de ambientes de mercado. Ela possui características de alta flexibilidade e risco controlável, sendo adequada para investidores que buscam retornos estáveis de longo prazo.

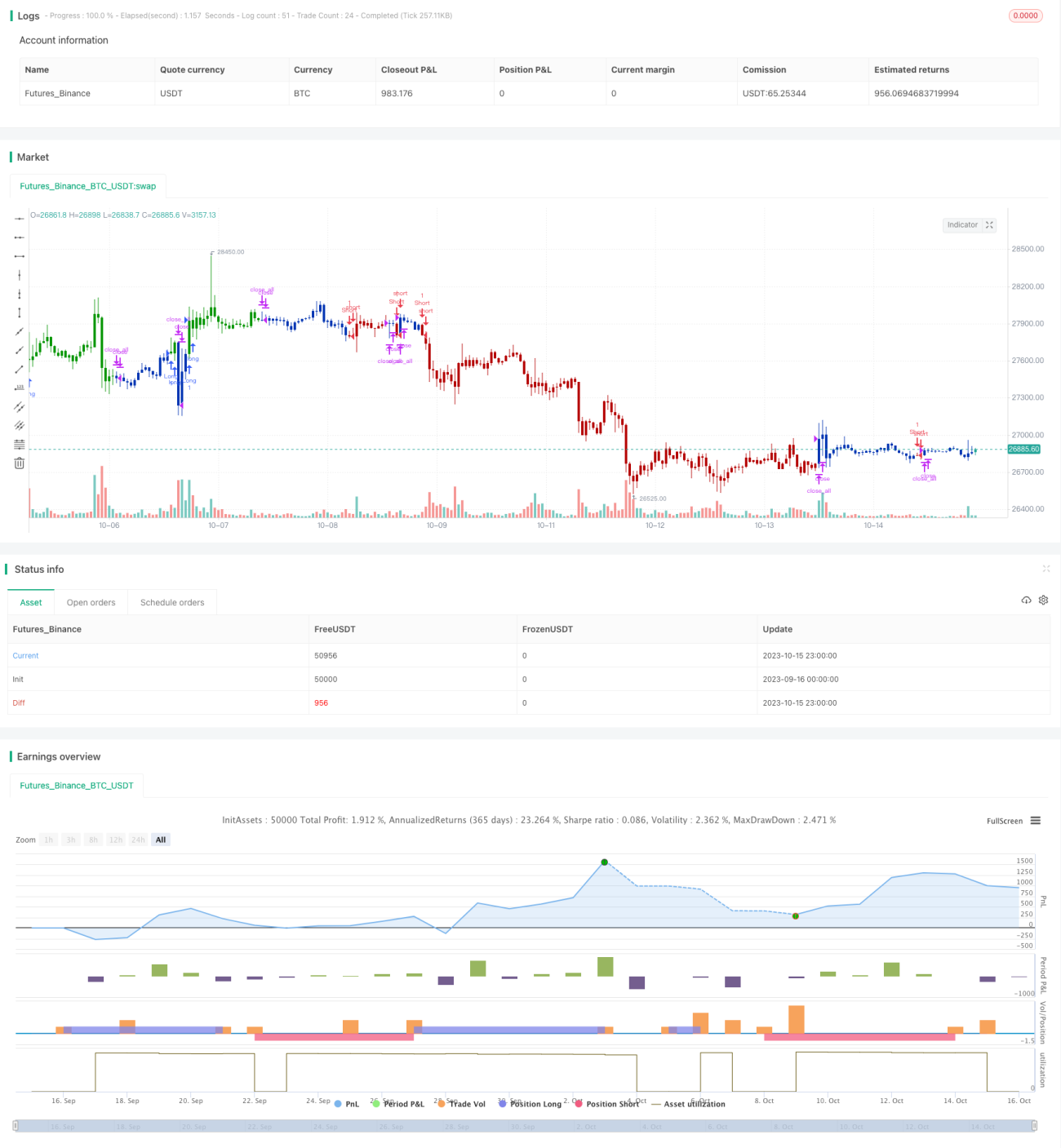

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2020

// This is combo strategies for get a cumulative signal. - 1