Estratégia de negociação de reversão ligeiramente inversa com dois indicadores

Visão Geral

A Estratégia de Negociação de Reversão Ligeira com Dois Indicadores é uma estratégia de curto prazo que combina um indicador de momentum com um indicador de tendência. A estratégia utiliza primeiro um indicador de reversão para gerar sinais de negociação, que são então combinados com um indicador de tendência, resultando em sinais mais confiáveis. O objetivo é capturar reversões de preço de curto prazo, operando dentro do contexto de uma tendência de médio-curto prazo.

Princípio

A estratégia é composta por duas subestratégias.

A primeira subestratégia é a Estratégia de Reversão 123. Ela monitora se o preço formou um padrão de topo com queda. Especificamente, gera um sinal de compra quando: o preço de fechamento caiu nos dois dias anteriores, o preço de fechamento do dia atual é maior que o do dia anterior, e a linha lenta do Estocástico está abaixo de 50. Gera um sinal de venda quando: o preço de fechamento subiu nos dois dias anteriores, o preço de fechamento do dia atual é menor que o do dia anterior, e a linha rápida do Estocástico está acima de 50.

A segunda subestratégia é o Indicador Estocástico Ergódico (EMDI). É um indicador de tendência que identifica a direção da tendência de médio a longo prazo. Ele combina os conceitos de médias móveis e MACD, utilizando uma única suavização exponencial de média móvel e o cruzamento das linhas rápida e lenta do MACD para gerar sinais de compra e venda.

A estratégia combina os sinais das duas subestratégias. Uma posição só é aberta quando ambas as subestratégias geram sinais consistentes. Ou seja, a estratégia opera apenas quando há uma reversão leve de curto prazo apoiada por uma forte tendência de médio-longo prazo.

Vantagens

- A combinação de múltiplos indicadores filtra eficazmente sinais falsos, aumentando a confiabilidade dos sinais.

- A combinação de uma estratégia de reversão com uma estratégia de tendência permite capturar oportunidades de curto prazo, evitando operações contrárias à tendência.

- Os parâmetros do indicador Estocástico são relativamente robustos, reduzindo whipsaws.

- Os parâmetros de suavização do indicador Ergódico são razoáveis, permitindo uma boa identificação da tendência.

- A frequência de negociação da estratégia é moderada, oferecendo um número razoável de oportunidades sem excesso de operações.

- Adequada para negociação de curto a médio prazo, com flexibilidade no período de tempo.

Riscos

- Os sinais de reversão podem ser falsos, necessitando de verificação pelo indicador de tendência.

- A frequência de negociação não é alta, podendo perder algumas oportunidades de curto prazo.

- Após a reversão, pode ocorrer uma nova reversão, exigindo um stop loss oportuno.

- Parâmetros mal ajustados podem ter grande impacto nos resultados da negociação.

- Dependência excessiva de indicadores técnicos, com risco de sobreajuste do modelo.

Direções de Otimização

- Testar diferentes configurações de parâmetros para otimizar o desempenho das subestratégias.

- Introduzir mais indicadores para construir um modelo multifatorial.

- Combinar métodos de aprendizado de máquina para otimização dinâmica de parâmetros.

- Estudar diferentes formas de stop loss para controlar o risco.

- Analisar o custo de oportunidade e ajustar a frequência de negociação da estratégia.

- Testar a robustez da estratégia em diferentes condições de mercado.

Resumo

A Estratégia de Negociação de Reversão Ligeira com Dois Indicadores tenta capturar oportunidades de reversão de preço de curto prazo através da combinação de indicadores de reversão e tendência. Ela filtra eficazmente sinais falsos e controla até certo ponto o risco de negociação. No entanto, a estratégia também apresenta alguns problemas, como a possível perda de oportunidades de curto prazo, sensibilidade a parâmetros e risco de sobreajuste. Através da introdução de mais indicadores, otimização de parâmetros, ajuste da frequência de negociação e testes em diferentes mercados, é possível aumentar ainda mais a estabilidade e lucratividade da estratégia. No geral, a Estratégia de Negociação de Reversão Ligeira com Dois Indicadores é uma abordagem quantitativa simples e prática, que merece ser explorada e aplicada.

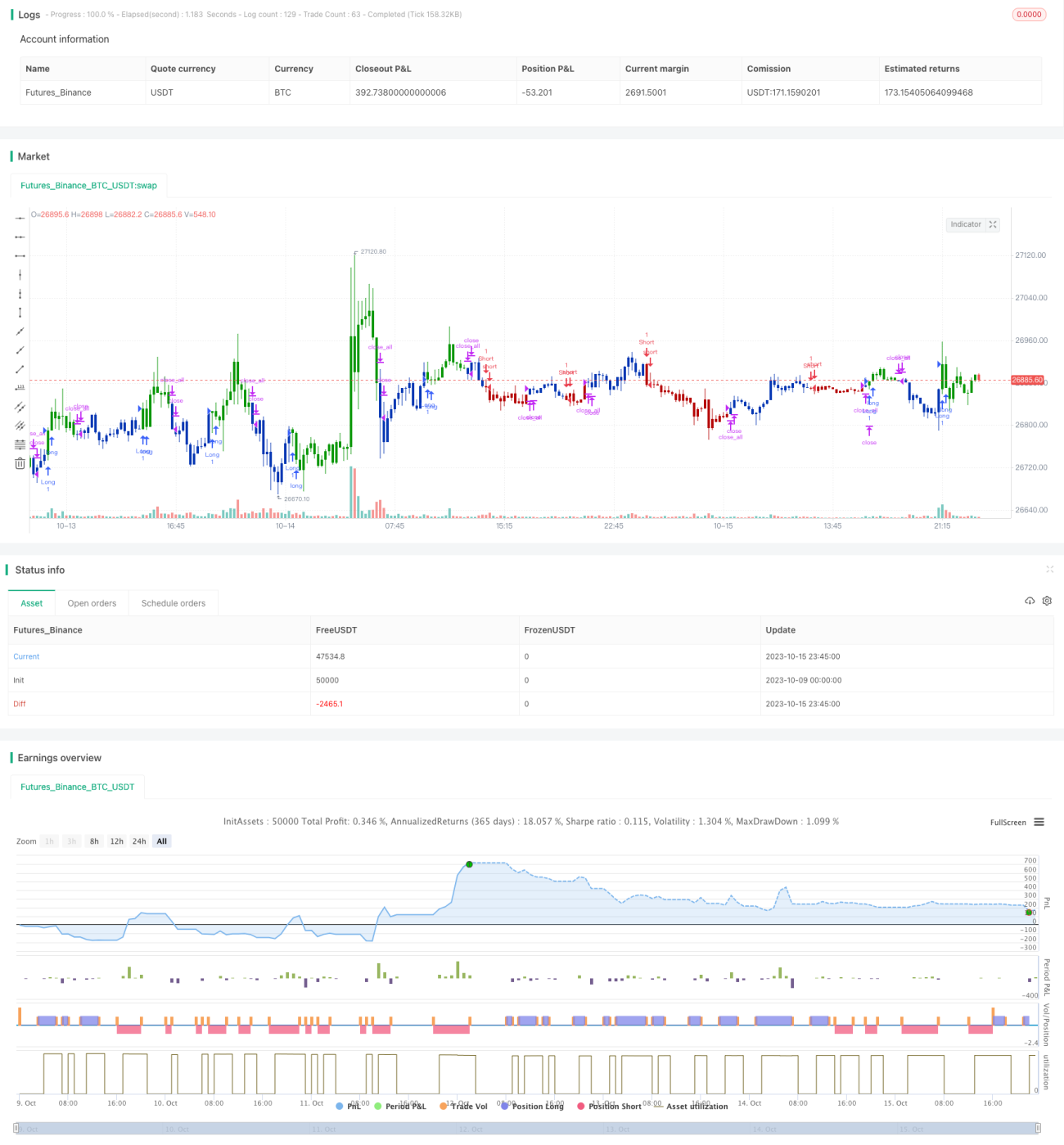

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1