Estratégia de Acompanhamento Dinâmico Longo/Curto

Visão Geral

A Estratégia de Rastreamento Dinâmico de Longo e Curto é uma estratégia que utiliza uma média dinâmica para rastrear a tendência de preços. Ela determina a tendência atual calculando a média móvel dos preços máximos e mínimos em um determinado período e combina o ATR para realizar stop-loss e take-profit dinâmicos. Esta estratégia é adequada principalmente para mercados com tendências claras, capturando reversões de tendência em tempo hábil para manter posições de longo prazo.

Princípio da Estratégia

A estratégia primeiro calcula a média móvel dos preços máximos e mínimos em um período definido (padrão de 200 dias) e, em seguida, calcula o ponto médio entre os dois como linha de base. Depois, calcula o desvio do preço em relação à linha de base. Quando o preço está acima da linha de base por um ATR (padrão de 0,5 vezes o ATR de 10 dias), considera-se que está em tendência de alta; quando o preço está abaixo da linha de base por um ATR, considera-se que está em tendência de baixa. Com base no estado da tendência, entra em posições compradas (long) ou vendidas (short).

Quando o preço retorna à linha de base, gera-se um sinal de saída (exit). Além disso, a variação dinâmica do ATR permite que o stop-loss e take-profit se ajustem gradualmente com a tendência principal, reduzindo negociações excessivas causadas por flutuações não tendenciais.

Vantagens da Estratégia

- A média dinâmica suaviza efetivamente os dados de preço, identificando a direção da tendência de longo prazo.

- O stop-loss baseado em ATR permite que a linha de stop-loss rastreie dinamicamente a tendência principal, evitando sensibilidade excessiva.

- Captura reversões de tendência em tempo hábil, reduzindo o desperdício de capital.

- Princípio simples e fácil de entender, de implementação fácil.

Riscos e Hedge

- Em mercados laterais (oscilantes), pode gerar negociações erradas.

- Ajustes inadequados de parâmetros podem perder o momento da reversão de tendência.

- Pode haver divergência entre o mercado geral e ações individuais, exigindo consideração das condições de alta/baixa do mercado.

É possível reduzir a sensibilidade do stop-loss ajustando adequadamente os parâmetros do ATR, ou adicionar outros indicadores para filtrar momentos de negociação com maior certeza. Também é possível avaliar o apetite ao risco com base no movimento do mercado geral, decidindo se deve operar comprado apenas quando o mercado geral está em alta.

Ideias de Otimização

- Pode-se considerar uma confirmação secundária por meio de outros indicadores após o sinal de entrada, como o indicador KDJ.

- É possível ajustar os parâmetros com base nos fundamentos das ações, como ampliar a faixa do ATR para ações de alta volatilidade.

- Com base nos resultados do backtest, pode-se otimizar o múltiplo do ATR, equilibrando o fator de lucro e a taxa de rotatividade.

- Pode-se introduzir ajuste dinâmico da volatilidade no mecanismo de stop-loss e take-profit.

- Pode-se utilizar técnicas de aprendizado de máquina para otimizar automaticamente os parâmetros.

Resumo

No geral, a Estratégia de Rastreamento Dinâmico de Longo e Curto é uma estratégia de rastreamento de tendências simples e prática. Ela determina a direção da tendência usando uma linha de média dinâmica e utiliza o ATR para stop-loss e take-profit dinâmicos, controlando efetivamente o risco. Esta estratégia é adequada para ambientes de mercado com tendências claras, capturando reversões em tempo hábil para obter retornos excedentes de posições de longo prazo. No entanto, é necessário cuidado para evitar ficar preso em mercados laterais. Por meio de otimização de parâmetros e suporte a decisões auxiliares, pode-se melhorar ainda mais a estabilidade da estratégia.

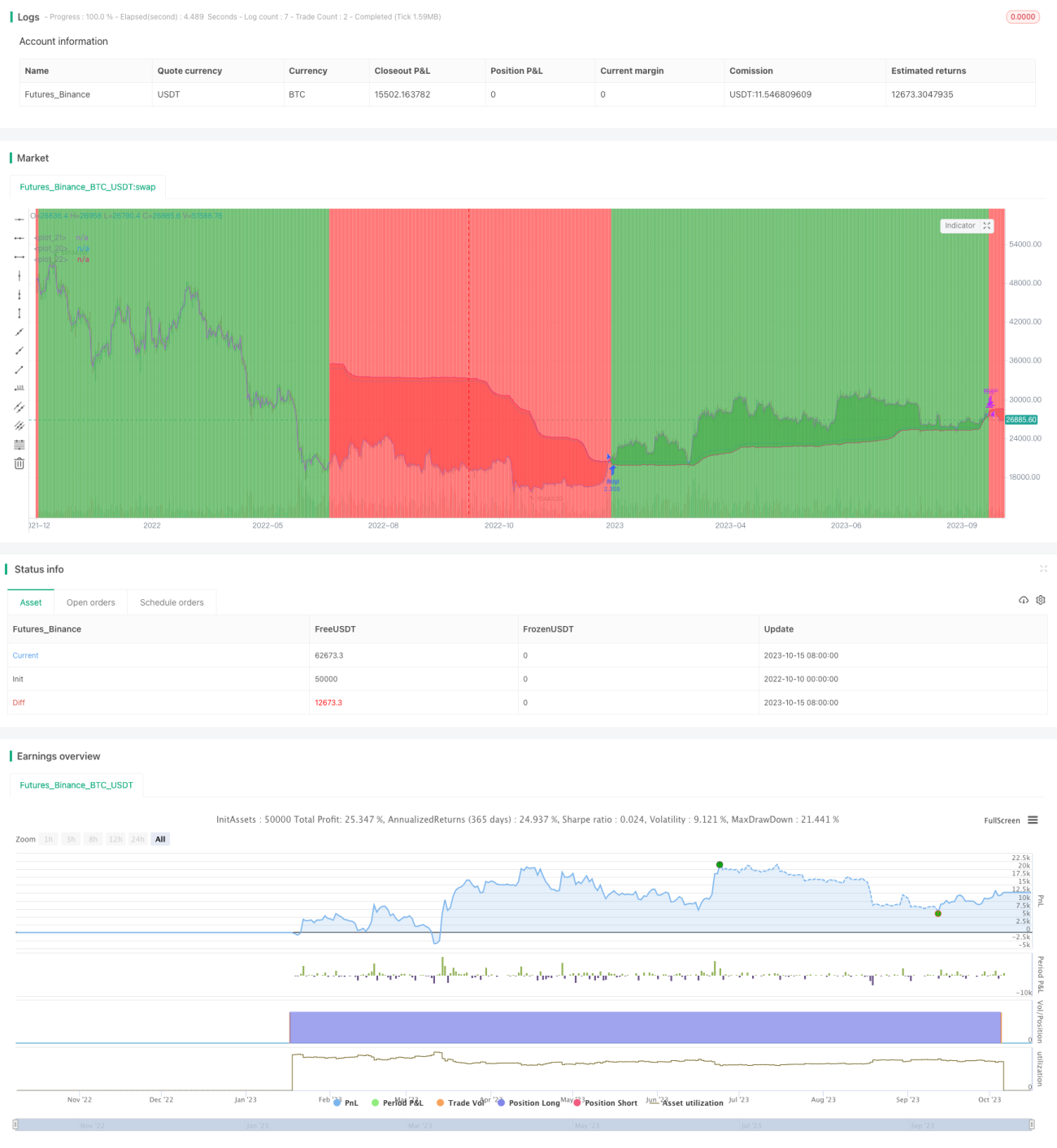

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1