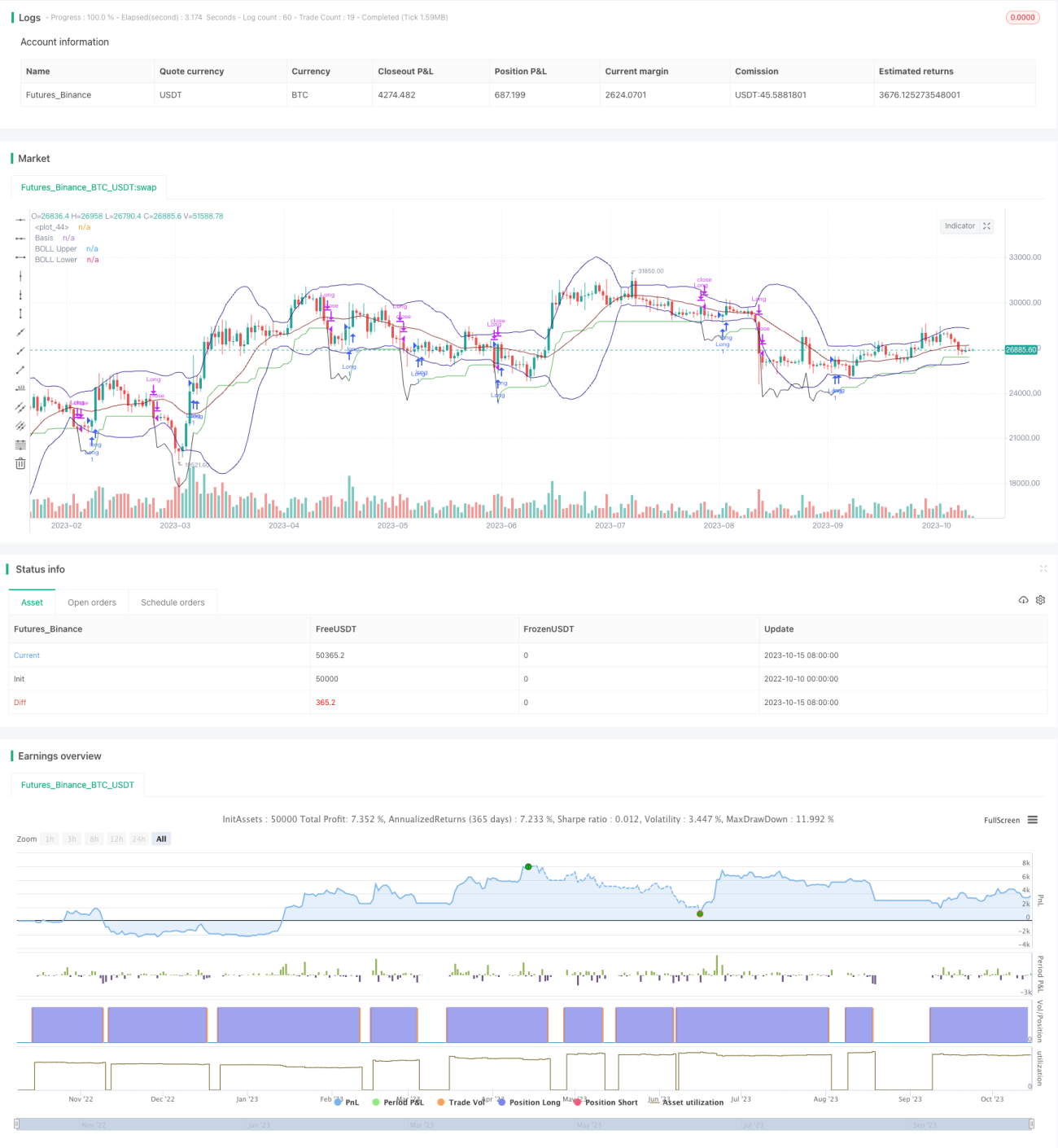

Estratégia de Trading Baseada em Volume Relativo e Tendência

Visão Geral

Esta estratégia combina o indicador de volume relativo com indicadores de tendência baseados na ação do preço, criando um sistema automatizado de negociação que mescla acompanhamento de tendência e rompimentos. Quando o volume aumenta e a volatilidade é baixa, ocorre a compra. O lucro ou a perda é determinado com base no ponto de stop e na avaliação da ação do preço.

Princípio da Estratégia

-

Utiliza Bandas de Bollinger para avaliar se o preço está com baixa volatilidade. A implementação específica compara o ATR com a largura do canal das Bandas de Bollinger.

-

Calcula o volume médio dos últimos N dias e compara com o volume atual para determinar se o volume está aumentando.

-

Quando o preço está negociando em níveis baixos, o volume aumenta e a volatilidade é baixa, realiza-se a compra.

-

Define um ponto de stop loss, que é atualizado acompanhando o preço mínimo.

-

Quando o preço rompe o ponto de stop loss para baixo, ocorre o stop loss.

-

Quando o preço forma um padrão de engulfing de alta, ocorre o take profit.

Análise de Vantagens

-

A combinação de indicadores de volume e volatilidade pode filtrar eficazmente falsos rompimentos.

-

O método de stop loss baseado no acompanhamento de tendência permite maximizar o bloqueio de lucros.

-

O uso de padrões como o engulfing de alta como sinal de take profit permite realizar lucros oportunamente antes de uma reversão de tendência.

-

A estratégia é relativamente intuitiva e simples, fácil de entender e acompanhar.

-

As regras de stop loss e take profit são claras, reduzindo a incerteza causada pelo fechamento do mercado.

Análise de Riscos

-

O indicador de volume tem um atraso inerente, podendo perder o melhor ponto de entrada.

-

O julgamento baseado em padrões como engulfing de alta como sinal de take profit pode não ser suficientemente confiável, existindo o risco de take profit prematuro.

-

A estratégia com stop loss defasado implica um risco potencial de perda maior por operação.

-

Requer ajuste razoável de parâmetros, como períodos do ATR e do volume, caso contrário pode gerar negociações frequentes.

-

É necessário monitorar e otimizar as regras de stop loss e take profit para reduzir a possibilidade de fechamentos desnecessários.

Direções de Otimização

-

Tentar combinar outros indicadores para filtrar sinais de entrada, como MACD, etc.

-

Otimizar os parâmetros do período do ATR e do volume para reduzir o risco de negociações frequentes.

-

Experimentar outros sinais de take profit, como mecanismos de saída baseados no rompimento da banda inferior do preço.

-

Pesquisar a possibilidade de bloquear mais lucros através do ajuste dinâmico do nível de stop loss.

-

Testar o impacto de diferentes períodos de retenção no desempenho, buscando o ciclo de retenção ideal.

-

Realizar backtests em diferentes contratos de ativos para encontrar os mais adequados.

Resumo

A estratégia é geralmente simples e intuitiva, combinando indicadores de volume e julgamento da ação do preço para implementar uma estratégia de acompanhamento de tendência. Suas vantagens são a geração clara de sinais, facilidade de acompanhamento e redução do risco de operações contrárias. No entanto, ainda é necessário otimizar a qualidade dos filtros de sinal e as regras de stop loss e take profit para tornar a estratégia mais estável e confiável. Com melhorias contínuas nos parâmetros, mecanismos de entrada e saída, é possível alcançar um desempenho ainda mais superior.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1