Modelo de Monitoramento de Médias Móveis Duplas

Visão Geral

Esta estratégia utiliza uma combinação de Duas Médias Móveis Exponenciais (EMA) e o indicador MACD (Convergência/Divergência das Médias Móveis) para identificar ações temporariamente sobrevalorizadas no curto prazo e realizar vendas a descoberto de curto prazo, lucrando com a queda dos preços. A estratégia aproveita a rápida resposta das EMAs às mudanças de preço, combinada com a capacidade do MACD de monitorar a direção do momentum, capturando oportunidades de lucro de curto prazo nos pontos de inversão entre mercados de alta e baixa.

Princípios da Estratégia

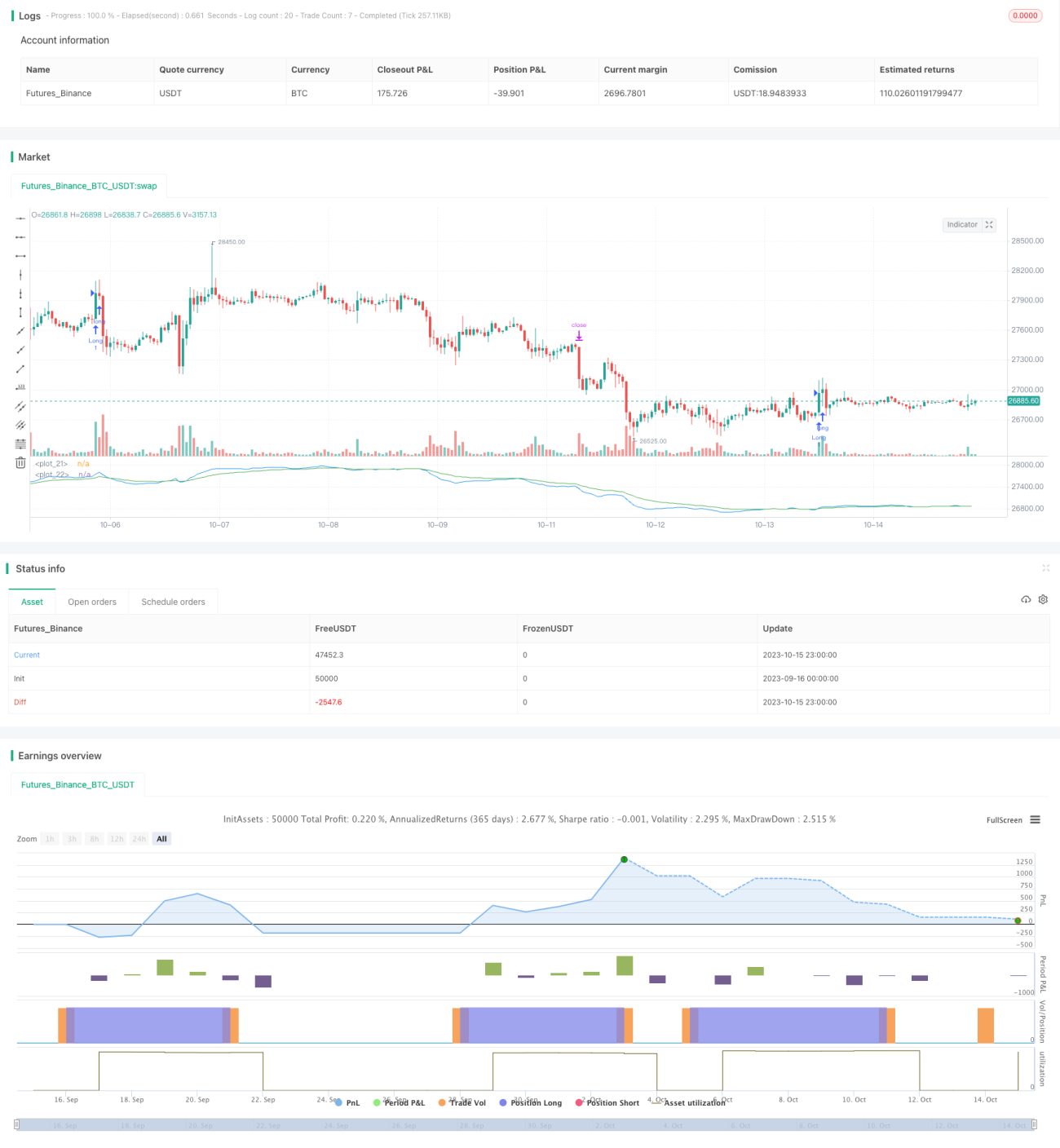

- Calcular EMA de 8 períodos e EMA de 26 períodos. Quando a EMA de 8 cruza acima da EMA de 26, é considerado um sinal de compra.

- Calcular EMA de 12 períodos, EMA de 26 períodos e a EMA de 9 períodos da diferença (DEA) para formar o MACD. Quando o MACD cruza acima do DEA, é considerado um sinal de compra.

- Condição de compra: EMA de 8 > EMA de 26 E MACD cruza acima do DEA. Quando satisfeita, abre-se posição comprada.

- Condição de saída: Definir um stop loss de lucro flutuante (take profit) a 3% do preço de entrada e um stop loss móvel (trailing stop) a 1% do preço de entrada. Fechar posição quando qualquer condição for atendida.

A estratégia combina a rápida resposta das EMAs aos preços e a capacidade do MACD de julgar a direção do momentum, determinando o sentido da operação nos pontos críticos de inversão de alta para baixa. A EMA rápida reflete a correção do valor intrínseco de curto prazo em relação à EMA mais lenta, enquanto o MACD reflete a antecipação da direção da média móvel com base nas mudanças na força das negociações. A combinação dos dois indicadores aumenta a precisão na determinação do momento da entrada.

Análise das Vantagens

- A combinação de EMA e MACD melhora a precisão na identificação de pontos de compra e venda. A EMA captura a tendência das mudanças de preço, enquanto o MACD julga a direção das mudanças de momentum. A união de ambos identifica extremos de curto prazo, evitando perdas causadas por falsos rompimentos.

- O stop loss móvel controla o risco, permitindo sair rapidamente de posições perdedoras. Após a entrada, define-se um trailing stop de 1% para evitar que as perdas aumentem.

- Dados de backtesting suficientes. A estratégia foi testada durante todo o mercado de baixa de 2022, simulando um ambiente real de negociação.

- Parâmetros flexíveis. As porcentagens de stop loss e o tamanho das posições podem ser personalizados para se adequarem ao perfil de risco individual.

Análise de Riscos

- Negociações frequentes, exigindo monitoramento constante. Utilizando gráficos de 5 minutos, as entradas e saídas são frequentes, necessitando de tempo suficiente para acompanhar as negociações.

- O stop loss móvel pode resultar em saídas muito frequentes. Se a amplitude do trailing stop for muito pequena, pode fechar posições prematuramente.

- Desempenho fraco em mercados com tendência lateral (consolidação). O EMA e o MACD funcionam melhor em mercados com tendências claras.

- É necessário considerar os custos de transação. Cada negociação incorre em taxas, e a negociação frequente pode aumentar os custos.

Direções de Otimização

- Ajustar os períodos das EMAs para otimizar o timing de compra e venda. Testar a redução do período da EMA rápida e aumentar a diferença entre as EMAs para encontrar a melhor combinação de parâmetros.

- Otimizar a porcentagem do stop loss para reduzir o risco de saída prematura. Aumentar adequadamente a amplitude do trailing stop para evitar que seja muito agressivo.

- Testar diferentes períodos de retenção para selecionar o ciclo ideal. Avaliar o retorno da estratégia sob diferentes tempos de retenção para encontrar o melhor período.

- Avaliar a adição de outros indicadores técnicos para filtrar sinais. Testar a inclusão de indicadores de volatilidade, etc., para melhorar a eficácia das decisões de negociação.

Resumo

Esta estratégia de negociação que utiliza duas EMAs e o indicador MACD visa capturar oportunidades de queda de curto prazo nos preços das ações para lucrar com vendas a descoberto. Ela aproveita as vantagens da rápida resposta das EMAs e da capacidade do MACD de avaliar mudanças na força do movimento, aumentando a precisão do timing das negociações sob dupla verificação. O espaço para otimização da estratégia está no ajuste de parâmetros, controle de slippage, tempo de retenção de posições, entre outros. Após uma otimização cuidadosa dos parâmetros, é possível obter bons retornos.

- 1