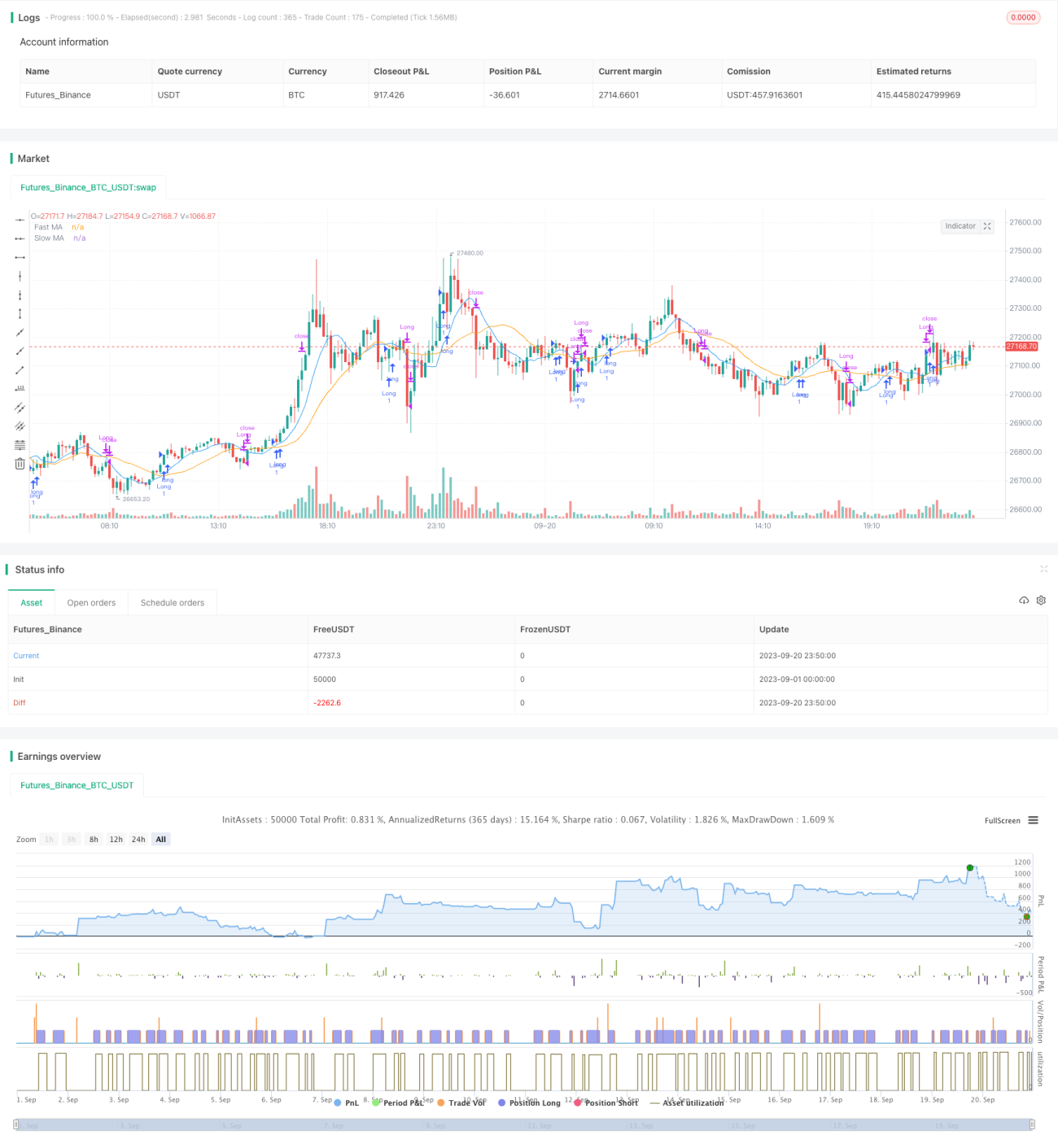

Estratégia de cruzamento dourado de médias móveis

Visão Geral

Esta estratégia é uma estratégia de acompanhamento de tendência baseada em médias móveis. Ela utiliza os cruzamentos dourado e da morte entre uma média móvel rápida e uma média móvel lenta para determinar a direção da tendência, realizando negociações de acompanhamento de tendência com baixo risco.

Princípio da Estratégia

A estratégia utiliza uma média móvel rápida de comprimento 9 e uma média móvel lenta de comprimento 21. Quando a média móvel rápida cruza acima da média móvel lenta, indica que o mercado entrou em uma tendência de alta, momento em que se deve comprar (posição comprada); quando a média móvel rápida cruza abaixo da média móvel lenta, indica que o mercado entrou em uma tendência de baixa, momento em que se deve fechar a posição comprada.

Especificamente, a estratégia calcula os valores das médias móveis rápida e lenta e compara a relação entre elas para determinar a direção da tendência. Em uma direção de alta, se a média móvel rápida cruzar acima da média móvel lenta, um sinal de compra é acionado, entrando em uma posição comprada. Em uma direção de baixa, se a média móvel rápida cruzar abaixo da média móvel lenta, um sinal de fechamento é acionado, encerrando a posição comprada anterior.

Dessa forma, através dos cruzamentos dourado e da morte das médias móveis rápida e lenta, captura-se a mudança de tendência do mercado, realizando negociações de acompanhamento de tendência com baixo risco.

Vantagens da Estratégia

- Utilizar médias móveis para determinar a tendência ajuda a filtrar o ruído do mercado e identificar a direção da tendência.

- A média móvel rápida captura mudanças de tendência mais rapidamente, enquanto a média móvel lenta filtra sinais falsos.

- Adota sinais de compra no cruzamento dourado e venda no cruzamento da morte, evitando comprar nas máximas e vender nas mínimas.

- A lógica de negociação da estratégia é simples e clara, fácil de entender e implementar.

Riscos da Estratégia

- As médias móveis apresentam atraso (lag), podendo perder o momento ideal da mudança de tendência.

- O comprimento fixo das médias móveis não se adapta a todos os ciclos do mercado.

- Estratégias de dupla média móvel tendem a gerar sinais de negociação frequentes, com risco de overfitting.

- Avaliar exclusivamente com base em médias móveis pode ser vulnerável a eventos inesperados, apresentando risco de perdas.

É possível gerenciar os riscos ajustando os parâmetros das médias móveis, introduzindo outros indicadores como filtros e definindo stop loss e take profit.

Direções de Otimização da Estratégia

- Tentar diferentes configurações de parâmetros, como combinações de comprimentos das médias móveis e critérios para cruzamento dourado/da morte.

- Adicionar indicadores de volume como filtros para evitar falsos rompimentos.

- Incluir indicadores de tendência para distinguir entre mercados com tendência e mercados laterais.

- Combinar indicadores de volatilidade para otimizar as definições de stop loss e take profit.

- Introduzir algoritmos de aprendizado de máquina para otimizar parâmetros dinamicamente.

Resumo

Esta estratégia, como uma estratégia simples de acompanhamento de tendência, tem como ideia central determinar a direção da tendência através da combinação de médias móveis rápida e lenta. Suas vantagens são a simplicidade e clareza, com regras de negociação bem definidas, permitindo acompanhar a tendência de forma eficaz; suas desvantagens são o atraso e a propensão a sinais falsos. Podemos otimizar esta estratégia ajustando os parâmetros e adicionando outros indicadores técnicos para melhor adaptá-la ao ambiente de mercado. No geral, a estratégia de dupla média móvel, como uma estratégia básica, fornece uma abordagem simples e confiável para o trading quantitativo. Através de otimização e melhoria contínuas, é possível tornar o efeito real de negociação desta estratégia ainda melhor.

- 1