Estratégia de Cruzamento de Médias Móveis Exponenciais

Visão Geral

Esta é uma estratégia de trading automática que opera comprado ou vendido com base no cruzamento de duas médias móveis exponenciais (EMA) de períodos de tempo diferentes. Utiliza indicadores técnicos simples, sendo ideal para iniciantes aprenderem e praticarem.

Princípio

A estratégia utiliza duas médias móveis exponenciais: uma de um período de tempo maior e outra do período atual. Quando a média móvel do período atual cruza acima da média móvel do período maior, opera-se comprado. Quando a média móvel do período atual cruza abaixo da média móvel do período maior, opera-se vendido.

Especificamente, a estratégia primeiro define dois parâmetros das médias:

- tf – período de tempo maior, padrão diário

- len – comprimento do período da média, padrão 3

Em seguida, calculam-se duas EMAs:

- ma1 – EMA de 3 dias no período diário maior

- ma2 – EMA de 3 dias no período atual

Por fim, a lógica de entrada é:

- Quando ma2 > ma1, comprar

- Quando ma2 < ma1, vender

Dessa forma, a direção da tendência é determinada pelo cruzamento de médias de diferentes períodos de tempo, realizando o trading automaticamente.

Vantagens

A estratégia apresenta as seguintes vantagens:

- Princípio simples, fácil de entender e implementar, ideal para iniciantes.

- Trading a favor da tendência, seguindo-a, podendo obter bons lucros.

- Utiliza médias móveis exponenciais, mais sensíveis às variações de preço, capturando rapidamente reversões de tendência.

- A combinação de médias de diferentes períodos permite aproveitar as vantagens de cada uma, aumentando a estabilidade do sistema.

- Não requer muitos parâmetros, fácil de testar e otimizar, e conveniente para operação ao vivo.

Riscos

A estratégia também apresenta alguns riscos:

- A capacidade de seguir tendência não é forte, podendo ficar preso em mercados laterais.

- O cruzamento de duas médias possui defasagem, podendo perder algumas oportunidades.

- Não consegue filtrar eficazmente situações de cruzamentos confusos entre as médias.

- Baseia-se apenas em médias simples, sendo difícil adaptar-se a mercados complexos.

É possível reduzir os riscos configurando stops, otimizando combinações de parâmetros ou adicionando outros indicadores.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes parâmetros de médias no período maior para encontrar a melhor combinação.

- Adicionar filtros de indicadores de volume para evitar sinais falsos.

- Combinar indicadores de tendência para aumentar a força da posição e a eficiência operacional.

- Definir stop loss adaptativo para controlar perdas por operação.

- Otimizar o gerenciamento de posição, ajustando o tamanho da posição conforme o mercado.

- Incluir modelos de aprendizado de máquina para tornar a estratégia mais inteligente.

Resumo

Esta estratégia de cruzamento de médias móveis exponenciais utiliza indicadores simples para capturar tendências, sendo adequada para iniciantes aprenderem e praticarem. Possui grande espaço para otimização, podendo incorporar mais indicadores técnicos e modelos para desenvolver uma estratégia de trading quantitativa com maior eficácia.

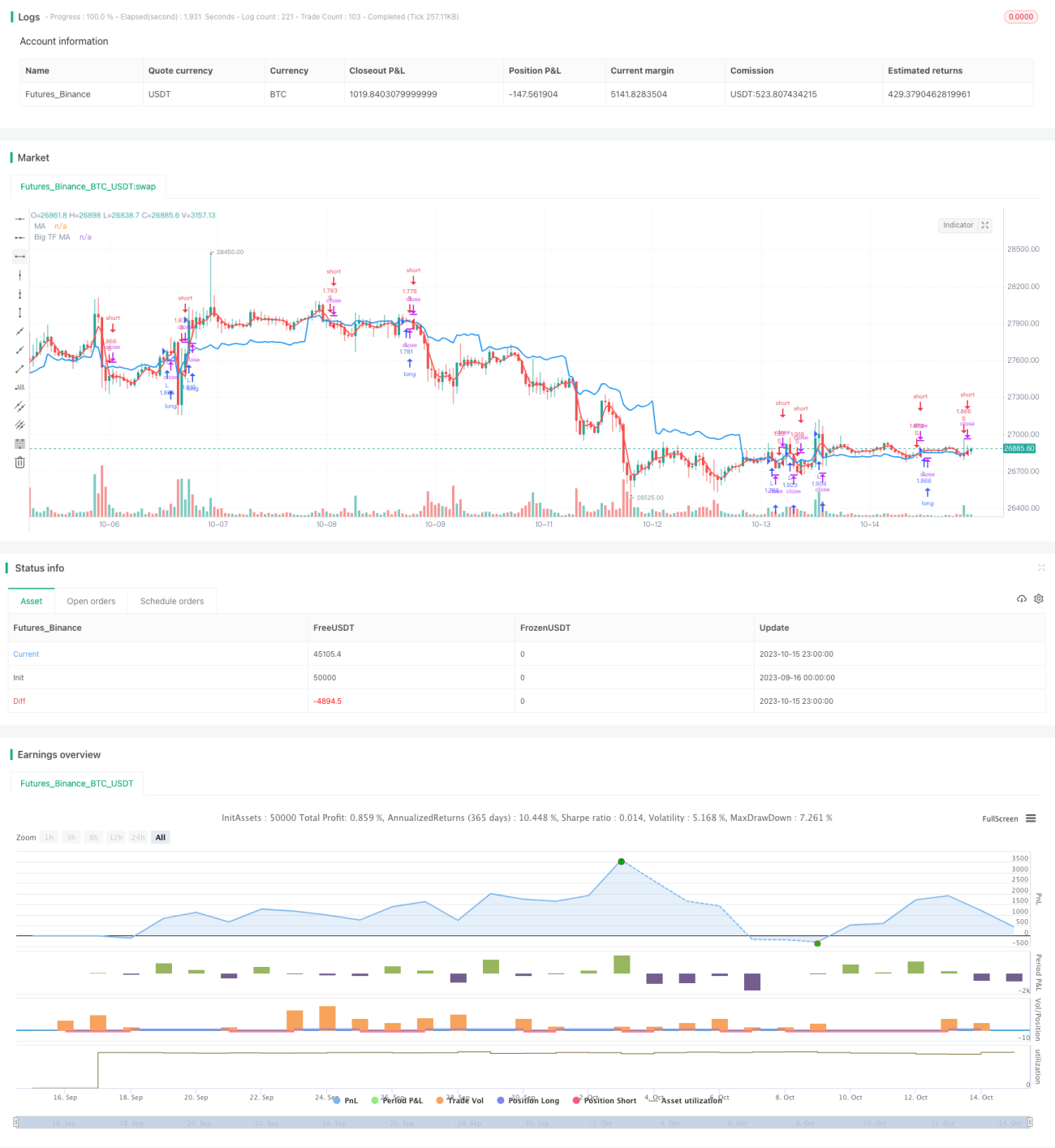

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1