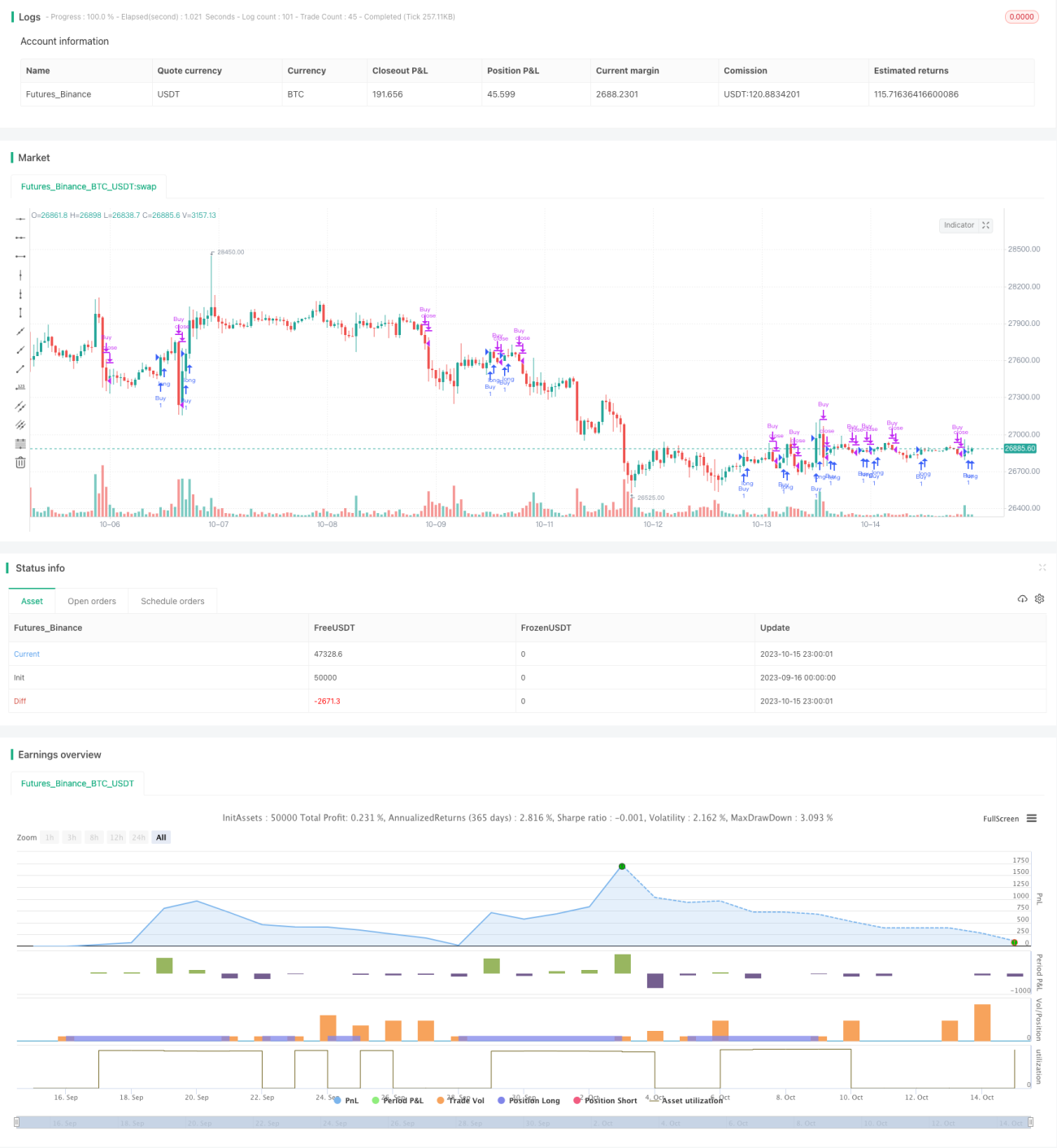

Estratégia de Negociação Intradiária TAM RSI

Visão Geral

A estratégia de day trading com RSI da TAM utiliza cruzamentos de múltiplos períodos do indicador RSI para gerar entradas e saídas intradiárias. A estratégia apresenta bom desempenho tanto em ambientes de alta quanto de baixa, aproveitando efetivamente os sinais de sobrecompra e sobrevenda capturados pelo RSI para realizar operações contrárias quando ocorrem reversões de tendência.

Princípio da Estratégia

A estratégia utiliza dois RSIs para gerar sinais de compra e venda. O sinal de compra utiliza o RSI de curto prazo (2 períodos) e o RSI de médio prazo (14 períodos). Quando o RSI de curto prazo ou de médio prazo cruza para cima do nível 50, é gerado um sinal de compra. O sinal de venda utiliza o RSI de curto prazo (7 períodos) e o RSI de médio prazo (50 períodos). Quando o RSI de curto prazo ou de médio prazo cruza para baixo do nível 50, é gerado um sinal de venda.

A estratégia exige que o valor do RSI efetivamente ultrapasse o nível 50, e não apenas gere um cruzamento momentâneo, filtrando muitos sinais falsos. Especificamente, a compra requer o cumprimento simultâneo das seguintes condições:

- RSI de 2 períodos cruza para cima de 50

- RSI de 2 períodos está efetivamente acima de 50

- RSI de 14 períodos cruza para cima de 50

- RSI de 14 períodos está efetivamente acima de 50

As condições de venda são análogas:

- RSI de 7 períodos cruza para baixo de 50

- RSI de 7 períodos está efetivamente abaixo de 50

- RSI de 50 períodos cruza para baixo de 50

- RSI de 50 períodos está efetivamente abaixo de 50

Essa filtragem múltipla garante que os sinais só sejam emitidos quando o RSI mostrar indícios claros de sobrecompra ou sobrevenda, evitando ser enganado por pequenas oscilações.

Análise das Vantagens da Estratégia

A estratégia TAM de day trading com RSI apresenta as seguintes vantagens:

-

Utiliza dois RSIs para análise em múltiplos prazos, filtrando efetivamente o ruído do mercado e entrando apenas em pontos de virada significativos.

-

Só emite sinais quando o RSI ultrapassa efetivamente o limiar crítico, evitando ser enganado por falsos rompimentos.

-

Emprega RSIs com parâmetros diferentes para entrada e saída, permitindo capturar pontos de reversão com maior precisão.

-

Durante o período intradiário, o indicador RSI se mostra relativamente estável e confiável, sendo adequado para estratégias de day trading.

-

Parâmetros configuráveis com flexibilidade, permitindo ajustar os períodos do RSI para diferentes mercados e obter melhor desempenho.

-

Lógica clara e simples, fácil de entender e implementar, adequada para trading algorítmico.

Análise de Riscos

A estratégia também apresenta alguns riscos:

-

O day trading está sujeito ao risco de gaps overnight, que podem saltar diretamente o stop loss definido pela estratégia.

-

O RSI pode gerar divergências, sendo necessário combinar com outros indicadores para confirmação.

-

A volatilidade do mercado intradiário é alta; o stop loss precisa ser ajustado de forma ampla, mas sem exageros.

-

A otimização de parâmetros corre o risco de overfitting, sendo necessário validar em diferentes mercados.

-

O backtesting quantitativo não reflete completamente os resultados reais; ajustes na estratégia são necessários na operação ao vivo.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Combinar com outros indicadores para confirmar os sinais do RSI, como KDJ, MACD, etc.

-

Adicionar filtro de volume, considerando sinais apenas quando o volume aumentar.

-

Otimizar os parâmetros da estratégia para períodos intradiários mais curtos, realizando testes específicos.

-

Incorporar modelos de aprendizado de máquina para auxiliar na decisão, utilizando algoritmos para descobrir automaticamente melhores parâmetros.

-

"Artisticizar" a estratégia, combinando suportes e resistências chave, formações gráficas e outras análises técnicas.

-

Otimizar a estratégia de stop loss, utilizando ATR, amplitude, entre outros métodos para definir stops dinâmicos.

Resumo

No geral, a estratégia TAM de day trading com RSI é uma estratégia quantitativa muito prática. Ela utiliza a avaliação em múltiplos prazos do indicador RSI para julgar efetivamente situações de sobrecompra e sobrevenda, e com regras rigorosas de entrada e saída é capaz de filtrar sinais falsos. Com a otimização de parâmetros adequada e gerenciamento de riscos, a estratégia pode gerar sinais de negociação estáveis e alcançar bons resultados. Em suma, a estratégia tem lógica clara e é fácil de implementar, merecendo ser testada e validada por traders quantitativos.

- 1