Estratégia de Tendência com Cruzamento de Inclinação de Médias Móveis

Visão Geral

Esta estratégia utiliza o cruzamento das inclinações de duas médias móveis exponenciais (EMA) de diferentes comprimentos para gerar sinais de trend following. Por padrão, são utilizadas EMAs de comprimento 130 e 400, sendo que a combinação destes dois parâmetros funciona muito bem.

Quando a inclinação da EMA mais rápida cruza acima da inclinação da EMA mais lenta e o preço está acima da EMA de 200 períodos, abre-se uma posição comprada; quando a inclinação da EMA mais rápida cruza abaixo da inclinação da EMA mais lenta e o preço está abaixo da EMA de 200 períodos, abre-se uma posição vendida.

Quando as inclinações se cruzam em direção oposta, a posição é fechada.

Esta estratégia tem o melhor desempenho em Bitcoin e Altcoins com alta liquidez e grande capitalização de mercado, mas também funciona bem em ativos com maior volatilidade, especialmente quando estes ativos frequentemente apresentam movimentos de tendência.

É mais adequada para o timeframe de 4 horas.

Também inclui um filtro de volatilidade opcional, que só abre posições quando a diferença entre as duas inclinações é maior do que um determinado limiar, com o objetivo de evitar abrir posições quando o ruído é muito maior do que o sinal durante períodos de consolidação lateral.

Resultados impressionantes, aproveite!

Princípio da Estratégia

O núcleo desta estratégia é comparar as inclinações de duas médias móveis exponenciais (EMA) de diferentes comprimentos.

Primeiro, calculam-se as EMAs de comprimento 130 e 400, depois calculam-se as suas respetivas inclinações, e em seguida calcula-se uma EMA de comprimento 3 para cada inclinação, obtendo curvas de inclinação suavizadas.

Quando a inclinação da EMA mais rápida cruza acima da inclinação da EMA mais lenta, gera-se um sinal de compra; quando a inclinação da EMA mais rápida cruza abaixo da inclinação da EMA mais lenta, gera-se um sinal de venda.

Para filtrar oscilações, pode-se opcionalmente utilizar uma EMA de 200 períodos como filtro de tendência, considerando apenas sinais de compra quando o preço está acima desta EMA e apenas sinais de venda quando está abaixo.

Além disso, pode-se opcionalmente utilizar um filtro de volatilidade, que só gera sinais quando a diferença entre as duas inclinações é maior do que um limiar predefinido, filtrando assim situações de cruzamento de inclinações com volatilidade insuficiente.

Quando as inclinações rápida e lenta se cruzam em direção oposta, a posição é fechada, parando o ganho/perda.

Análise de Vantagens

- Utilizar o cruzamento de inclinações para gerar sinais permite acompanhar eficazmente a tendência

- Ajustar a combinação de parâmetros do período da EMA permite adaptar-se a diferentes condições de mercado

- O filtro de tendência evita ser enganado por mercados laterais

- O filtro de volatilidade pode filtrar sinais falsos

- Regras simples e claras, fáceis de entender e implementar

- Pode ser utilizada em múltiplos timeframes

Análise de Riscos

- Em mercados com oscilações amplas, podem ocorrer aberturas e fechos frequentes

- Parâmetros inadequados do período da EMA podem perder pontos de reversão de tendência

- É necessário ajustar adequadamente a combinação de parâmetros para se adaptar às mudanças nas condições de mercado

- Semelhante ao sistema de MMs, no final de uma grande tendência pode haver reversão e perdas

Direções de Otimização

- Experimentar diferentes combinações de parâmetros de período da EMA para encontrar os melhores parâmetros

- Selecionar parâmetros com base nas características dos diferentes ativos e nas condições de mercado

- Pode-se considerar a adição de uma estratégia de stop loss para controlar o risco

- Pode-se considerar o ajuste dinâmico dos parâmetros do período da EMA

- Experimentar diferentes parâmetros de limiar de volatilidade

- Testar o efeito em diferentes timeframes

Resumo

O conceito geral desta estratégia é claro e fácil de entender. Utiliza o cruzamento das inclinações das EMAs para gerar sinais, o que permite acompanhar eficazmente a tendência; os filtros de tendência e de volatilidade incorporados podem reduzir negociações ruidosas. Ao ajustar a combinação de parâmetros do período da EMA, pode adaptar-se a diferentes condições de mercado. No geral, é uma estratégia de trend following simples e prática, que vale a pena testar e otimizar em negociação real.

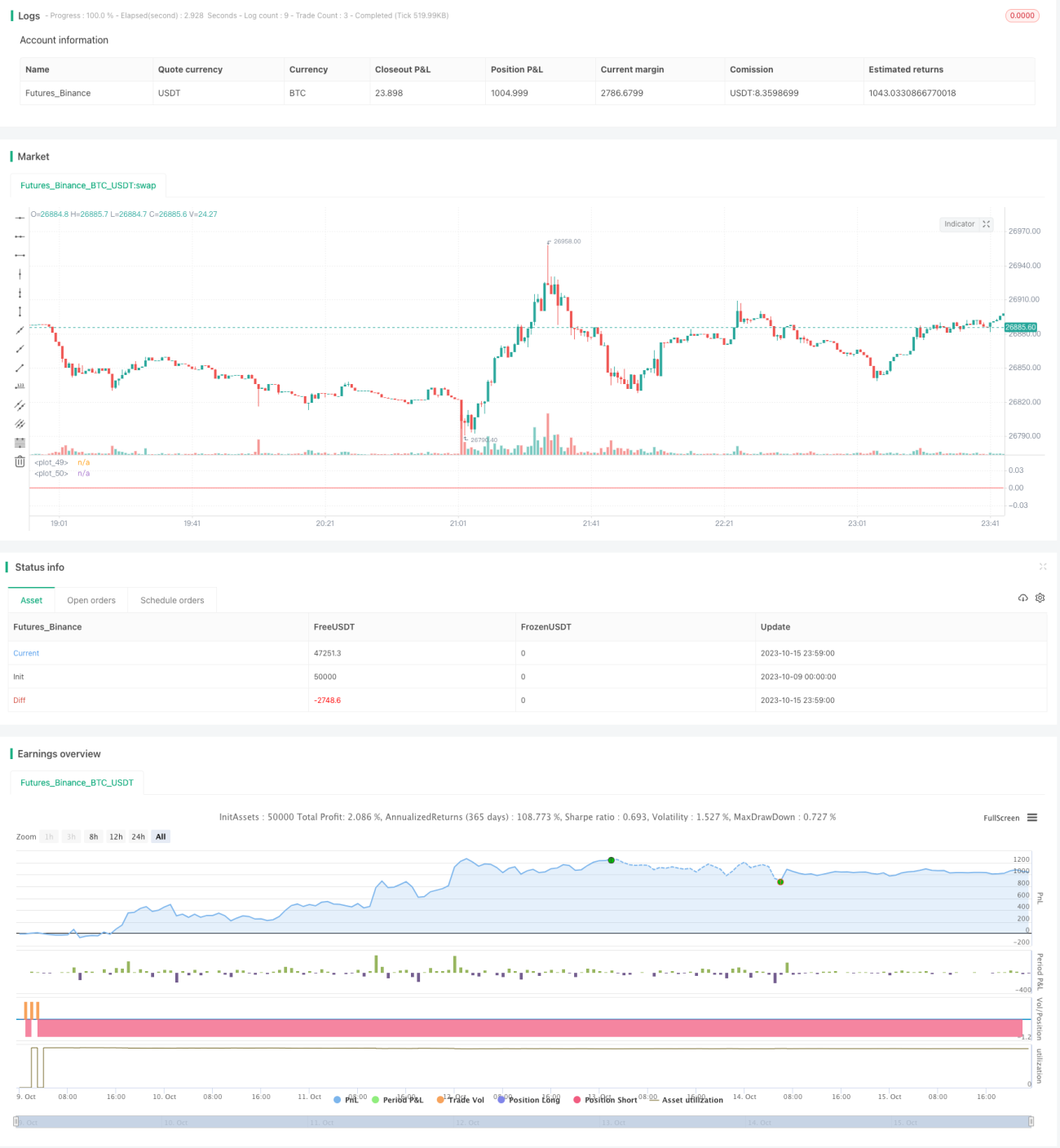

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy(title="Slopes",initial_capital=1000, default_qty_type=strategy.percent_of_equity, commission_type=strategy.commission.percent, commission_value=0.06, slippage = 2, default_qty_value=30, overlay=false)

//definizione input- 1