Estratégia de Tendência de Criptomoedas com RSI Ascendente

Visão Geral

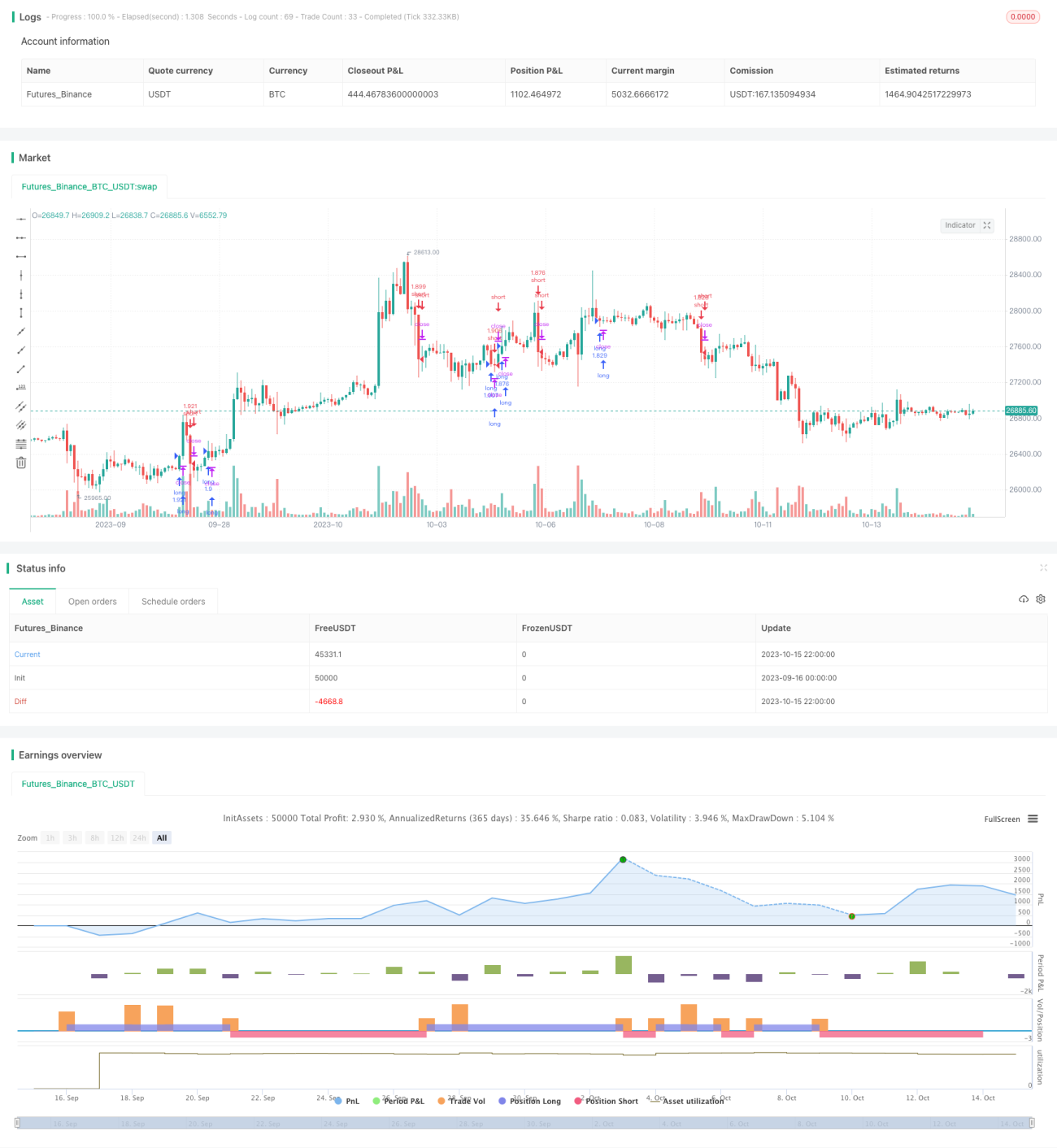

A estratégia de tendência de criptomoedas com RSI ascendente é uma estratégia de tendência adequada para prazos mais longos (como 4 horas ou mais) nos mercados de criptomoedas e ações.

A estratégia utiliza o indicador RSI para identificar as subidas e descidas das tendências, combinando com as Bandas de Bollinger e o indicador de Taxa de Variação (ROC) para evitar negociações em mercados laterais. De acordo com testes, esta estratégia tem melhor desempenho em negociações de criptomoeda contra criptomoeda do que contra moedas fiduciárias.

Princípio da Estratégia

A estratégia utiliza os seguintes indicadores:

- RSI – para identificar subidas e descidas da tendência

- Bandas de Bollinger – para identificar mercados laterais

- Taxa de Variação (ROC) – para identificar a direção da tendência

As regras específicas de negociação são:

Regras de Abertura de Posição

Abertura de posição comprada (long): valor do RSI sobe e os indicadores de Bandas de Bollinger e Taxa de Variação indicam que não está em lateralização, abrir posição comprada.

Abertura de posição vendida (short): valor do RSI desce e os indicadores de Bandas de Bollinger e Taxa de Variação indicam que não está em lateralização, abrir posição vendida.

Regras de Fechamento de Posição

Fechar a posição ao receber um sinal contrário.

Análise de Vantagens

- Utiliza o indicador RSI para identificar a direção da tendência, permitindo capturar pontos de viragem da tendência em tempo útil.

- Combina as Bandas de Bollinger para identificar mercados laterais, evitando perder a tendência ou ficar preso.

- O indicador de Taxa de Variação auxilia na confirmação da direção da tendência, tornando os sinais de negociação mais fiáveis.

- Adequado para negociações de prazos mais longos, o que favorece a obtenção de lucros.

- Mais adequado para negociações de criptomoeda contra criptomoeda, evitando o risco cambial de moedas fiduciárias.

Análise de Riscos

- A estratégia não possui regras de stop loss, apresentando um risco considerável.

- A definição inadequada dos parâmetros das Bandas de Bollinger e da Taxa de Variação pode levar a oportunidades perdidas ou sinais errados.

- Depende exclusivamente de indicadores técnicos, não conseguindo lidar com eventos cisne negro de grande impacto.

É necessário prestar atenção em aumentar a amplitude do stop loss, ajustar as combinações dos parâmetros das Bandas de Bollinger e da Taxa de Variação, e combinar com análise fundamentalista.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspetos:

-

Adicionar mecanismo de stop loss, definindo uma amplitude razoável para controlar perdas individuais.

-

Otimizar os parâmetros das Bandas de Bollinger e do indicador de Taxa de Variação, encontrando a melhor combinação de parâmetros. Pode ser otimizado através de backtesting.

-

Adicionar outros indicadores auxiliares, como MACD, KD, etc., para formar uma combinação de múltiplos indicadores, melhorando a precisão dos sinais.

-

Desenvolver um modelo de interrupção de negociação, suspendendo as operações durante volatilidade anormal para evitar ficar preso.

-

Utilizar métodos de aprendizado de máquina para otimizar automaticamente as combinações de parâmetros e os pesos dos sinais.

-

Combinar dados on-chain, prestando atenção a parâmetros como liquidez da exchange e fluxo de capital, melhorando a adaptabilidade da estratégia.

Resumo

A estratégia de tendência de criptomoedas com RSI ascendente utiliza o indicador RSI, complementado pelas Bandas de Bollinger e pelo indicador de Taxa de Variação, conseguindo capturar as tendências do mercado de criptomoedas em prazos mais longos. As vantagens da estratégia residem na captura oportuna dos pontos de viragem da tendência e evitar ficar preso, sendo adequada para seguir oportunidades direcionais de prazo mais longo. No entanto, a estratégia também apresenta problemas como a ausência de stop loss e a dependência excessiva de parâmetros. No futuro, pode ser melhorada através de stop loss, otimização de parâmetros, combinação de múltiplos indicadores, aprendizado de máquina, entre outros métodos, tornando a estratégia mais robusta e fiável.

- 1