Estratégia de Seguimento de Tendência DEMA

Visão Geral

A estratégia de rastreamento de tendência DEMA é baseada no indicador DEMA. Quando o preço ultrapassa a banda inferior do indicador DEMA, gera um sinal de compra; quando o preço cai abaixo da banda superior do DEMA, gera um sinal de venda. Trata-se de uma estratégia de acompanhamento de tendência.

Princípio da Estratégia

A estratégia utiliza o indicador DEMA para julgar a tendência de preço. O DEMA é uma Média Móvel Exponencial Dupla, calculada a partir de duas EMAs, capturando mais rapidamente as mudanças de preço. A estratégia calcula a diferença percentual entre o preço e o DEMA e, em seguida, gera sinais de compra e venda.

Quando a diferença percentual cruza para cima o parâmetro definido buyper, gera um sinal de compra. Quando a diferença percentual cruza para baixo o parâmetro definido sellper, gera um sinal de venda. Os parâmetros buyper e sellper representam a força do sinal e podem ser ajustados de acordo com o mercado.

Além disso, a estratégia define um filtro de data (ano, mês, dia) para que os sinais de negociação sejam gerados apenas dentro do período especificado.

Análise das Vantagens da Estratégia

- O uso do indicador DEMA permite capturar as mudanças de preço de forma mais sensível e identificar reversões de tendência com maior rapidez.

- Comparado ao SMA, o indicador DEMA possui menor latência.

- Os parâmetros de força de compra e venda permitem controlar a frequência de negociação.

- A adição de um filtro de data possibilita a otimização para sazonalidades específicas.

- De modo geral, os parâmetros da estratégia são razoáveis e podem ser otimizados para se adaptar a diferentes condições de mercado.

Análise de Risco da Estratégia

- O indicador DEMA ainda possui alguma latência, podendo perder reversões de curto prazo.

- Os sinais gerados podem ter certo atraso, resultando em pontos de entrada imprecisos.

- A estratégia baseia-se apenas no DEMA, sem indicadores auxiliares para validar a confiabilidade do sinal.

- Não há stop loss definido, o que pode expor a conta a perdas significativas.

É possível combinar outros indicadores para validar os sinais, otimizar os parâmetros e adicionar stop loss para controlar o risco.

Direções de Otimização da Estratégia

- Pode-se considerar a adição de um indicador de Média Móvel (MA) para filtrar sinais, aproveitando a característica de seguimento de tendência do MA.

- É possível testar o impacto de diferentes parâmetros na rentabilidade da estratégia para encontrar a combinação ideal.

- Pode-se adicionar uma estratégia de stop loss, definindo uma amplitude razoável para controlar perdas individuais.

- Pode-se testar o efeito da estratégia em diferentes ações e otimizar o universo de ativos.

- Pode-se experimentar diferentes estratégias de saída, como reversão de tendência ou rompimento.

Resumo

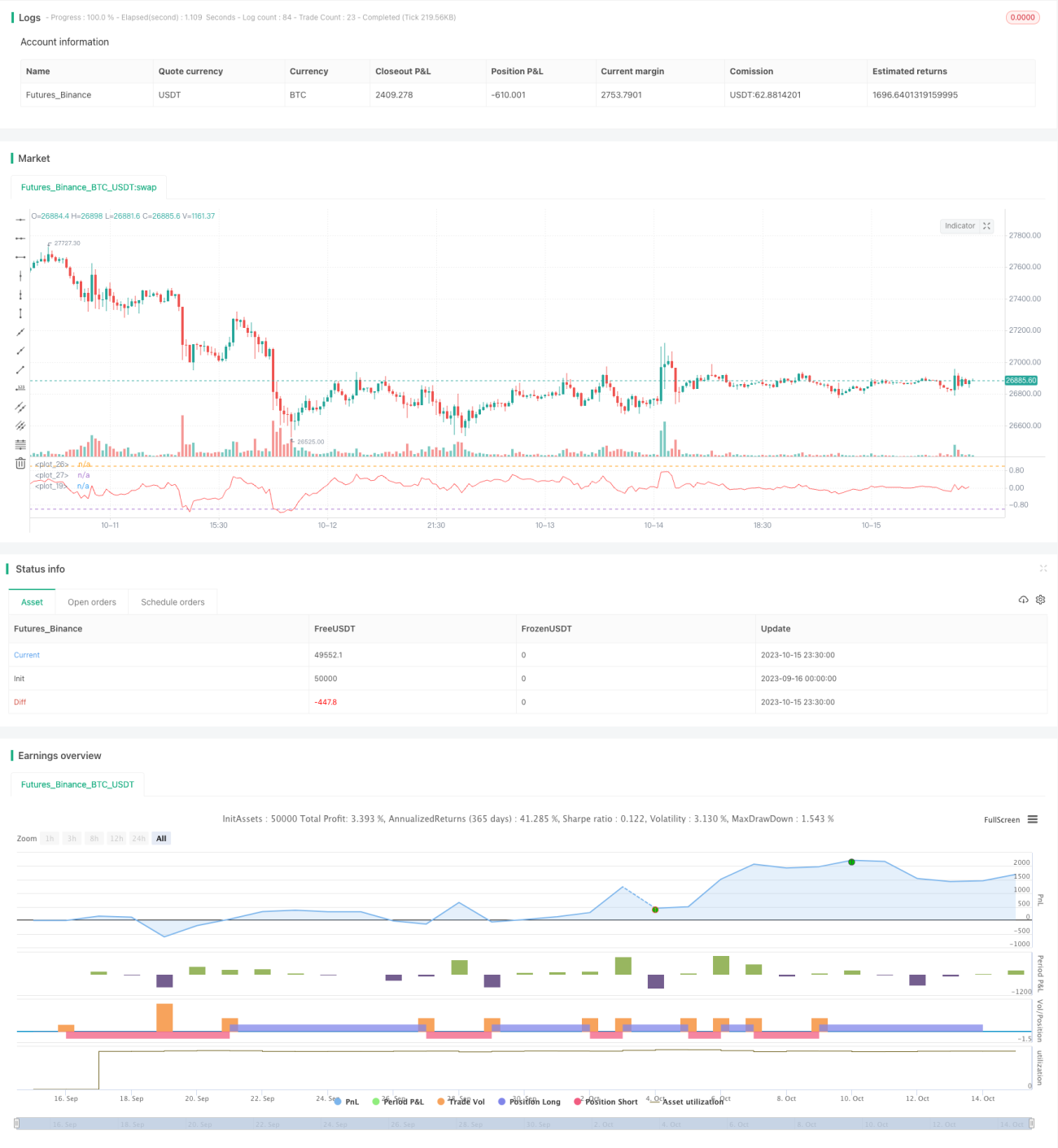

A estratégia de rastreamento de tendência DEMA possui um design geral razoável e uma capacidade de lucro estável. Ela utiliza com sucesso o indicador DEMA para identificar a direção da tendência, sendo eficaz para diversas ações e ciclos de médio a longo prazo. Através da otimização de parâmetros, validação por indicadores auxiliares e uso de stop loss, é possível melhorar ainda mais a rentabilidade e controlar os riscos. A estratégia tem valor prático para negociação real, mas requer testes e otimizações contínuas de acordo com diferentes condições de mercado para obter lucros estáveis a longo prazo.

- 1