Estratégia de Sistema de Bandas de Bollinger Bilineares

Visão Geral

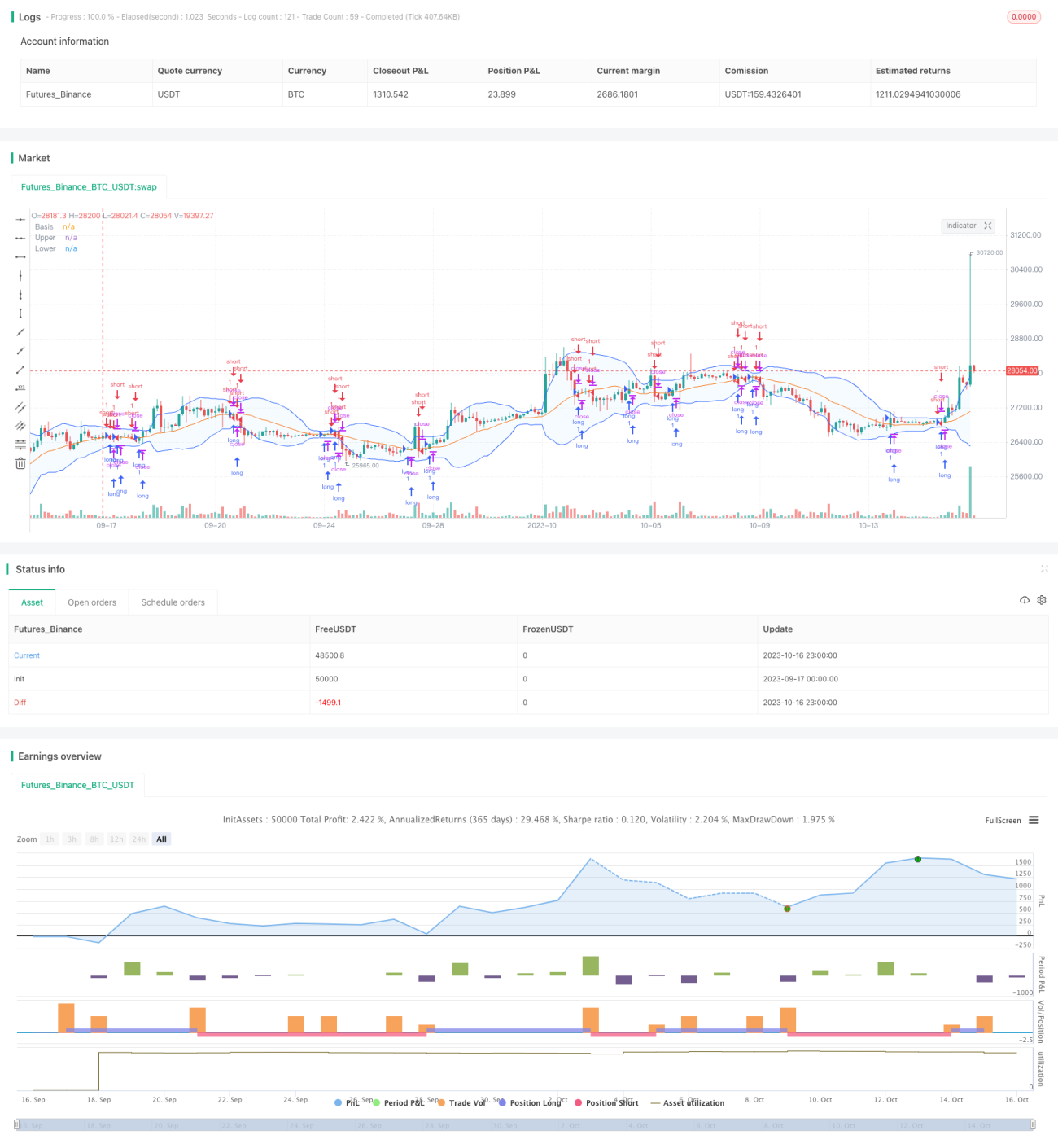

A estratégia do sistema BB de banda dupla é uma típica estratégia de negociação de toque de banda. A estratégia utiliza o indicador de volatilidade Bandas de Bollinger, abrindo posições através do toque duplo das bandas, combinando stop de lucro e stop de perda para gerenciar o capital e obter lucro.

Princípio

Esta estratégia baseia-se principalmente no indicador Bandas de Bollinger, que é determinado pela média móvel e pela largura da banda. A estratégia primeiro calcula a média móvel do preço de fechamento de n períodos como a banda central, e a largura da banda é m vezes o desvio padrão da banda central. Em seguida, desenha a banda superior e a banda inferior, respectivamente m desvios padrão acima e abaixo da banda central. Quando o preço toca a banda superior, é considerado bearish; quando toca a banda inferior, é considerado bullish.

Especificamente, a estratégia é implementada através dos seguintes passos:

-

Parâmetros de entrada: comprimento da média móvel n, múltiplo do desvio padrão m

-

Calcular a banda central: média móvel simples do preço de fechamento de n períodos

-

Calcular a banda superior: banda central + m * desvio padrão do preço de fechamento de n períodos

-

Calcular a banda inferior: banda central - m * desvio padrão do preço de fechamento de n períodos

-

Desenhar a banda central, banda superior e banda inferior

-

Quando o preço de fechamento cruza a banda central de baixo para cima, comprar (long)

-

Quando o preço de fechamento cruza a banda central de cima para baixo, vender (short)

-

Definir pontos de stop de lucro e stop de perda, sair da posição

Ao entrar no mercado através do toque duplo das bandas e definir stops de lucro e perda, é possível controlar efetivamente o risco e obter lucros estáveis.

Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Regras claras, fáceis de implementar.

-

Utiliza o indicador Bandas de Bollinger, que tem uma base científica.

-

A abertura de posições através do toque duplo das bandas pode filtrar efetivamente falsos rompimentos em mercados laterais.

-

Inclui mecanismos de stop de lucro e stop de perda, permitindo controlar o risco.

-

Dados de backtest suficientes, proporcionando confiabilidade real.

-

Grande espaço para otimização de parâmetros, podendo ser ajustado para o estado ideal.

Riscos

Esta estratégia também apresenta alguns riscos:

-

O indicador Bandas de Bollinger é sensível aos parâmetros; diferentes parâmetros podem levar a resultados muito diferentes.

-

A frequência de abertura de posições pelo toque duplo das bandas pode ser muito baixa, fazendo com que oportunidades de negociação sejam perdidas.

-

A configuração inadequada dos pontos de stop de lucro e perda pode resultar em stop prematuro ou lucro insuficiente.

-

Quando a tendência do mercado muda, o sistema de Bandas de Bollinger pode gerar grandes perdas.

-

A janela de tempo do backtest é curta, podendo existir risco de overfitting.

Soluções correspondentes:

-

Otimizar os parâmetros para encontrar a melhor combinação de parâmetros.

-

Reduzir adequadamente a largura das Bandas de Bollinger para aumentar a frequência de abertura.

-

Ajustar os pontos de stop de lucro e perda de acordo com os diferentes mercados para garantir os melhores resultados.

-

Adicionar filtro de tendência para evitar negociações contra a tendência.

-

Aumentar o período de backtest para garantir a robustez do sistema.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

-

Otimizar os parâmetros, melhorando o sistema de entrada. Pode-se encontrar a melhor combinação de parâmetros através de uma otimização mais abrangente.

-

Adicionar julgamento de tendência. Incluir indicadores de tendência para evitar abertura contra a tendência.

-

Otimizar stop de lucro e perda. Pode-se otimizar a gestão de lucros e perdas através de stops dinâmicos, stops móveis, etc.

-

Combinar com outros indicadores para filtrar. Adicionar indicadores como MACD, KDJ para julgar o timing e filtrar falsos rompimentos.

-

Adicionar modelos de aprendizado de máquina. Utilizar modelos de aprendizado profundo como LSTM para otimizar ainda mais a estratégia.

-

Combinar com outros tipos de estratégia. Combinar com outras estratégias básicas ou avançadas, implementando gestão de capital.

Resumo

A estratégia do sistema BB de banda dupla apresenta bom desempenho geral, com vantagens como uso científico de indicadores, regras de negociação claras e configuração flexível de parâmetros. Através da otimização contínua de parâmetros, stop de lucro/perda e julgamento de tendência, é possível melhorar ainda mais a estabilidade do sistema. Além disso, combinada com outras estratégias e padrões, pode reforçar o efeito da estratégia e criar maior valor.

- 1