Estratégia de Negociação de Reversão com Duas Médias Móveis e RSI

Visão Geral

Esta estratégia combina duas médias móveis e o Índice de Força Relativa (RSI) para identificar oportunidades de reversão de curto prazo em meio a uma tendência forte. Quando a direção da tendência é clara, utiliza o RSI para identificar condições de sobrecompra e sobrevenda, aguardando a reversão do preço para entrar no mercado. A estratégia é adequada para mercados com tendências bem definidas, permitindo capturar parte dos movimentos de reversão sem contrariar a tendência principal.

Princípio da Estratégia

-

Calcular a Média Móvel Simples (SMA) de 30 dias e a Média Móvel Exponencial (EMA) de 200 dias para determinar a direção da tendência principal.

- SMA > EMA: tendência de alta.

- SMA < EMA: tendência de baixa.

-

Calcular o RSI de 30 períodos para identificar condições de sobrecompra e sobrevenda.

- RSI ≤ 53: sobrevenda.

- RSI ≥ 60: sobrecompra.

-

Regras de entrada:

- Em tendência de alta (SMA > EMA) e RSI ≤ 53: comprar (long).

- Em tendência de baixa (SMA < EMA) e RSI ≥ 60: vender (short).

-

Regras de saída:

- Stop loss ou take profit para posições compradas.

- Stop loss ou take profit para posições vendidas.

Análise das Vantagens da Estratégia

-

Segue a tendência principal, evitando operações contrárias à tendência.

-

Os parâmetros do RSI são definidos de forma conservadora, reduzindo sinais falsos.

-

A combinação com duas médias móveis para filtragem proporciona um timing de entrada mais preciso.

-

Risco controlado, com baixo drawdown.

Análise de Riscos

-

Requer mercados com tendência bem definida; desempenho inferior em mercados laterais (range).

-

Parâmetros conservadores do RSI podem levar à perda de algumas oportunidades.

-

O nível de stop loss precisa ser definido adequadamente para evitar saídas excessivamente agressivas.

Direções de Otimização da Estratégia

-

Otimizar os parâmetros do RSI, reduzindo-os moderadamente para buscar mais oportunidades de entrada.

-

Testar diferentes combinações de médias móveis.

-

Implementar filtro de tendência, operando apenas quando a tendência for suficientemente clara.

-

Otimizar a estratégia de stop loss, controlando rigorosamente a perda máxima por operação.

Resumo

No geral, esta estratégia possui risco controlado, sendo adequada para traders de posicionamento de médio a longo prazo. A estratégia opera de acordo com a direção da tendência principal, utilizando parâmetros conservadores do RSI e filtros rigorosos de médias móveis para evitar efetivamente falsos rompimentos, aumentando assim a taxa de acertos. Simultaneamente, há espaço para melhorias potenciais: se os parâmetros forem ajustados corretamente, é possível obter mais oportunidades. É necessário atenção ao controle de risco e à manutenção de uma mentalidade de negociação de longo prazo.

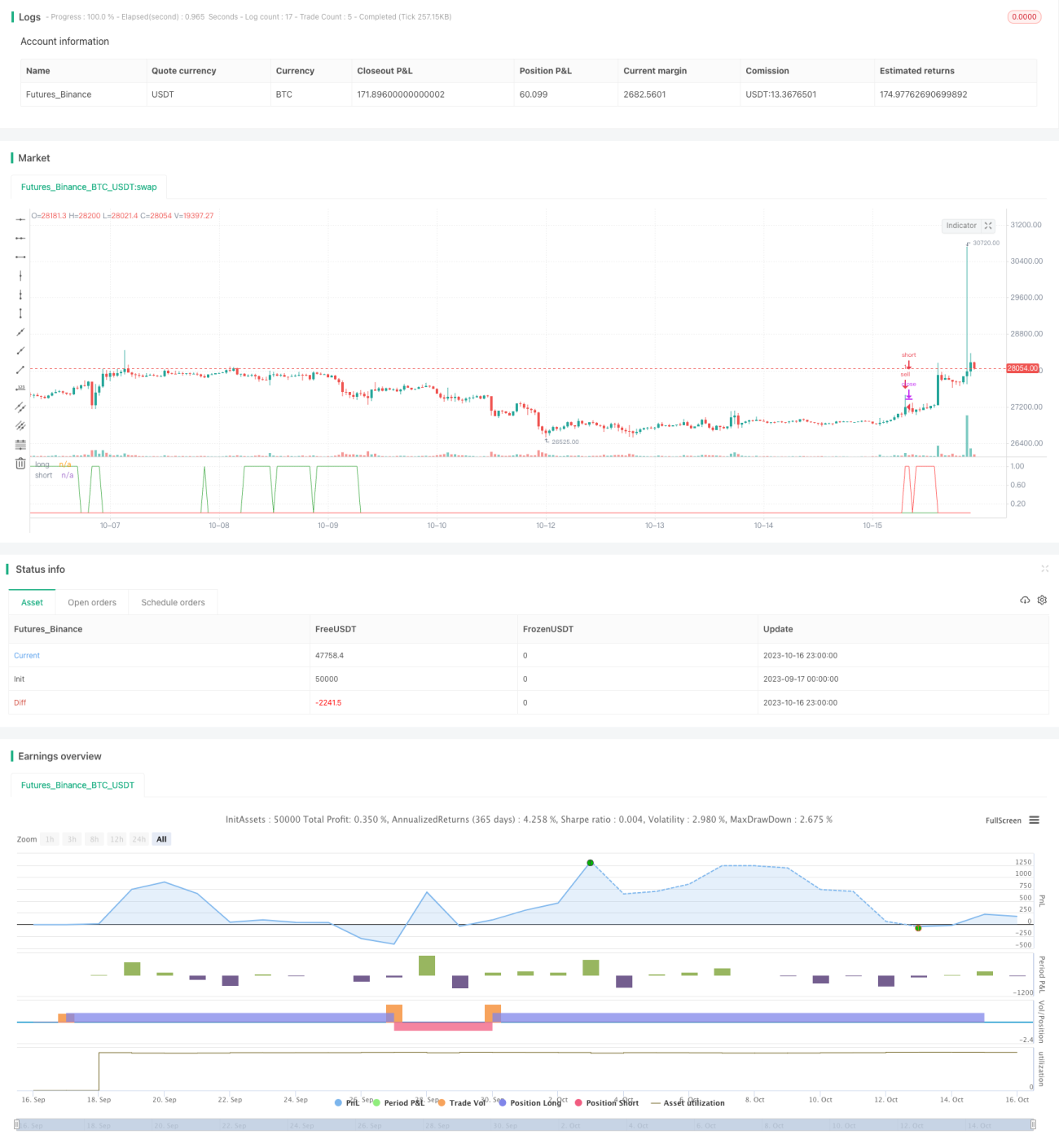

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)

src = close, - 1