Estratégia de Robô de Trading com Realização de Lucros em Múltiplos Níveis para BTC

Visão Geral

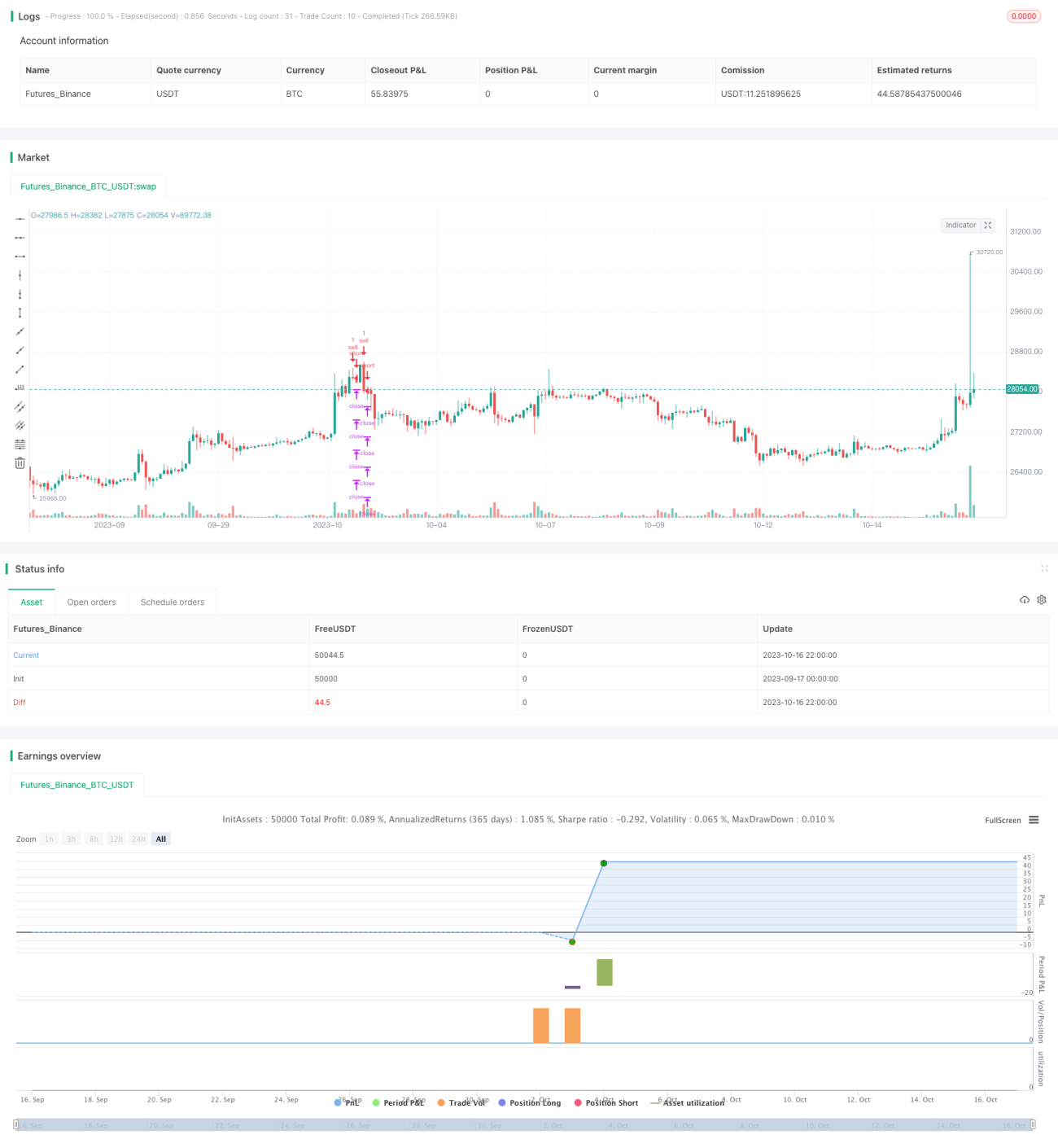

Esta estratégia é uma estratégia de trading robotizada para BTC com stop-gain em múltiplos níveis. Ela busca o ponto mais baixo para realizar a entrada (entry), e então define múltiplos níveis de take-profit para sair (exit) de forma gradual. Ao mesmo tempo, define um ponto de stop-loss para controle de risco. A estratégia é adequada para cenários otimistas em relação ao BTC.

Princípio da Estratégia

-

Busca de momento de entrada: quando o indicador CC cruza abaixo do eixo zero, gera-se um sinal de compra, comprando posições longas nesse ponto.

-

Definição do stop-loss: através de parâmetros de entrada (input), define-se uma porcentagem de stop-loss, que é convertida em nível de preço para realizar o stop.

-

Definição de múltiplos take-profit: são definidos 4 pontos de saída. Através dos inputs, define-se a porcentagem de take-profit para cada ponto de saída, convertendo-a em níveis de preço para realizar stop-gain graduais.

-

Controle de risco: define-se um tamanho máximo de posição. Através dos inputs, define-se a porcentagem do volume de saída para cada ponto de saída, realizando a diversificação do risco.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

O sinal de entrada é relativamente confiável, buscando comprar no ponto mais baixo, evitando comprar em níveis elevados.

-

O stop-gain em múltiplos níveis permite travar parte dos lucros, enquanto mantém uma parte para continuar operando.

-

A definição de stop-loss para controle de risco permite limitar as perdas a um determinado intervalo.

-

A saída gradual possibilita a diversificação do risco, evitando perda total de uma só vez.

-

O drawdown pode ser controlado até certo ponto.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

-

O indicador CC não pode determinar o ponto mais baixo com 100% de certeza, podendo perder oportunidades de compra.

-

Uma definição inadequada do stop-loss pode resultar em stops desnecessários.

-

Uma configuração inadequada das saídas graduais também pode causar perda de lucros.

-

Em mercados laterais, o stop-gain pode se tornar mais difícil.

-

Em reversões bruscas de mercado, pode ser difícil executar o stop-loss.

Direções de Otimização

A otimização pode ser feita nos seguintes aspectos:

-

Otimizar o sinal de entrada, adicionando mais indicadores ou julgamentos de aprendizado de máquina para determinar o momento de compra.

-

Otimizar a estratégia de stop-loss, tornando-a mais flexível para melhor se adaptar ao mercado.

-

Otimizar a estratégia de saída, para que se adapte melhor a mercados laterais e de tendência.

-

Adicionar estratégias como trailing stop para tornar o stop-gain mais flexível.

-

Testar diferentes parâmetros para diferentes ativos, buscando a melhor combinação de parâmetros.

Resumo

De forma geral, esta estratégia é uma estratégia de trading de BTC baseada em sinais de compra no ponto mais baixo, com stop-gain e stop-loss em múltiplos níveis. Ela possui certas vantagens, mas também apresenta direções para otimização. Com otimizações adicionais, a estratégia pode melhorar no controle de drawdown e no stop-gain. No entanto, de modo geral, ela oferece uma abordagem viável para trading robotizado de BTC.

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",2]]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © RafaelZioni

- 1