Estratégia de Estilingue Duplo K

Visão Geral:

A Estratégia Duplo K Estilingue é uma estratégia combinada que integra as vantagens da Estratégia de Reversão 123 e da Estratégia K Especial de Martin Pring. O objetivo é aproveitar os pontos fortes das estratégias de reversão e dos indicadores cíclicos para gerar sinais de compra e venda mais precisos.

Princípio da Estratégia:

A Estratégia Duplo K Estilingue é composta por duas partes:

-

Estratégia de Reversão 123: Baseia-se na reversão do preço de fechamento por dois dias consecutivos, combinada com o indicador estocástico para determinar os momentos de compra e venda. Quando o preço de fechamento é maior que o do dia anterior e o estocástico está abaixo de 50, considera-se que o ativo está em fase de consolidação, gerando um sinal de compra. Quando o preço de fechamento é menor que o do dia anterior e o estocástico está acima de 50, considera-se que está em fase de distribuição, gerando um sinal de venda.

-

Estratégia K Especial de Martin Pring: Utiliza a sobreposição de curvas de preço-volume de diferentes períodos para formar um indicador cíclico composto. Quando esse indicador cruza para cima sua média móvel, gera um sinal de compra; quando cruza para baixo, gera um sinal de venda.

A Estratégia Duplo K Estilingue combina os sinais das duas estratégias, ou seja, só realiza uma operação quando ambas emitem simultaneamente um sinal de compra ou venda. Isso permite aproveitar a vantagem de cada estratégia na identificação de pontos de entrada e saída, evitando sinais falsos gerados por uma única abordagem.

Análise de Vantagens:

- A fusão de dois critérios de julgamento torna os sinais de compra e venda mais confiáveis, evitando erros de negociação.

- A Estratégia de Reversão 123 captura oportunidades de reversão de curto prazo, enquanto a Estratégia K Especial de Martin Pring identifica tendências de longo prazo. A combinação considera tanto o curto quanto o longo prazo.

- O uso de curvas de preço-volume de múltiplos períodos proporciona uma percepção apurada do ritmo do mercado em ciclos maiores.

- Os parâmetros do indicador estocástico podem ser otimizados para se adaptar a diferentes características de ações em distintas conjunturas.

Análise de Riscos:

- A combinação de sinais pode perder alguns pontos de entrada e saída, não acompanhando totalmente os movimentos de curto prazo.

- Em situações fora da amostra, os sinais das duas estratégias podem ser divergentes, exigindo uma identificação precisa da direção preferencial.

- É necessário monitorar e otimizar simultaneamente os parâmetros de ambas as estratégias, o que aumenta a complexidade da otimização.

- A otimização inadequada dos parâmetros dos indicadores de curto e longo prazo pode resultar na perda de pontos de transição de ciclo.

Direções de Otimização:

- Testar o impacto de diferentes parâmetros na eficácia da estratégia para encontrar a combinação ideal.

- Adicionar um módulo de stop loss para limitar perdas.

- Incluir um módulo de otimização do tamanho da posição, ajustando a alocação de acordo com as condições do mercado.

- Combinar métodos de aprendizado de máquina para treinar modelos de sinais de compra e venda mais robustos.

- Implementar um módulo de otimização adaptativa de parâmetros, permitindo que os parâmetros da estratégia acompanhem dinamicamente o ritmo do mercado.

Conclusão:

A Estratégia Duplo K Estilingue combina com sucesso os pontos fortes das estratégias de reversão e dos indicadores cíclicos, garantindo a qualidade dos sinais e ao mesmo tempo aproveitando oportunidades de lucro tanto no curto quanto no longo prazo. Sua abordagem inovadora merece mais testes e otimizações, com potencial para se tornar uma estratégia estável. No entanto, é essencial atentar para o controle de riscos e a otimização de parâmetros para obter ganhos consistentes em um mercado complexo e volátil.

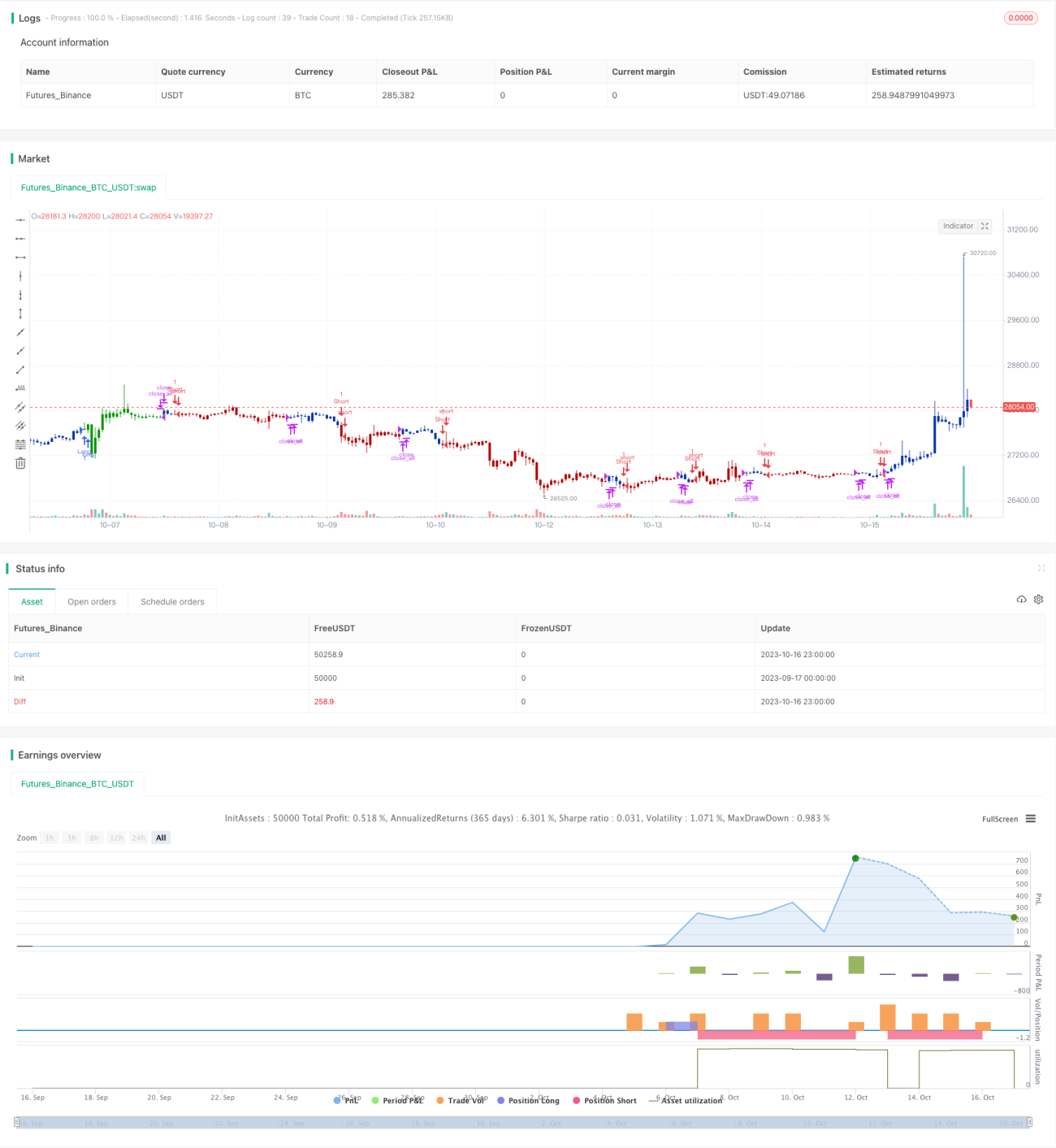

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2021

// This is combo strategies for get a cumulative signal. - 1