Estratégia de compra e venda com múltiplos indicadores

Visão Geral

Esta estratégia combina indicadores de média móvel, indicadores de sobrecompra/sobrevenda e indicadores de volatilidade para comprar na baixa durante movimentos de reversão de oversold e vender na alta durante movimentos de sobrecompra, realizando o seguimento de tendência.

Princípio da Estratégia

Quando o RSI e o Estocástico estão simultaneamente na zona de sobrevenda e o Oscilador AO apresenta um sinal de reversão, uma posição é aberta. Especificamente, quando o RSI e o Estocástico estão em níveis baixos (abaixo de 30 e 20) e o AO passa de negativo para positivo, é feita uma compra; quando o RSI e o Estocástico estão em níveis altos (acima de 70 e 80) e o AO passa de positivo para negativo, é feita uma venda. O stop loss e o take profit são definidos com base no valor do indicador ATR, permitindo ajustar os níveis de acordo com a volatilidade do mercado.

Esta estratégia utiliza principalmente quatro indicadores:

- Oscilador AO: reflete o momentum das variações de preço, podendo ser usado para identificar reversões de tendência.

- RSI (Índice de Força Relativa): indica condições de sobrecompra e sobrevenda. Abaixo de 30 é considerado zona de sobrevenda.

- Estocástico (Stochastic): também indica zonas de sobrecompra e sobrevenda. Abaixo de 20 é zona de sobrevenda.

- ATR (Average True Range): reflete a amplitude de variação recente dos preços.

Quando o AO apresenta um sinal de reversão e o RSI e o Estocástico estão simultaneamente na zona de sobrevenda, indica que o preço pode reverter, momento em que uma posição pode ser aberta. O ATR é usado para definir os níveis de stop loss e take profit, ajustando a distância de acordo com a volatilidade do mercado para evitar ficar preso.

Vantagens da Estratégia

- Uso de múltiplos indicadores para confirmar sinais, evitando negociações errôneas causadas por um único indicador.

- Definição de stop loss e take profit baseada na volatilidade do mercado, permitindo controlar a perda por operação.

- Lógica de negociação simples e clara, fácil de entender e implementar.

- Entrada em zonas de sobrecompra/sobrevenda permite capturar rapidamente oportunidades de reversão.

Riscos e Soluções

- O oscilador AO pode gerar sinais falsos; é necessário combiná-lo com RSI e Estocástico para evitar negociações incorretas.

- Parâmetros fixos podem não se adaptar a mudanças no mercado; é preciso otimizá-los.

- Stop loss muito apertado pode ser acionado com frequência. Pode-se ampliar a distância do stop ou utilizar estratégias de saída.

- Take profit fixo pode resultar em saída precoce ou perda de ganhos adicionais. Podem ser usados trailing stop ou saída em lotes.

Para mitigar esses riscos, as seguintes otimizações podem ser aplicadas:

- Otimizar parâmetros para melhor adaptação a diferentes prazos e ativos.

- Melhorar o mecanismo de stop loss, como stop loss móvel ou saída escalonada.

- Otimizar as condições de entrada para evitar sinais falsos gerados por um único indicador.

- Melhorar a forma de take profit, como trailing stop ou take profit por fases com base na tendência.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar parâmetros: encontrar combinações mais adequadas através de métodos como varredura de parâmetros.

- Adicionar filtros: incluir confirmações de indicadores adicionais na entrada para evitar sinais falsos.

- Melhorar o stop loss: usar stop loss móvel, saída em lotes, etc., para controlar riscos.

- Melhorar o take profit: usar trailing stop ou take profit por fases baseado na tendência para bloquear mais lucros.

- Adicionar take profit automático: por exemplo, sair perto de níveis psicológicos importantes para evitar reversões.

- Otimizar a gestão de capital: ajustar o tamanho da posição conforme o risco, limitando a perda máxima.

- Testar e otimizar para ativos/prazos específicos: parâmetros e métodos de stop/take profit devem ser ajustados para diferentes ativos e prazos.

- Adicionar tratamento para eventos inesperados: evitar negociações durante notícias importantes ou utilizar stop loss rápido.

Resumo

Esta estratégia integra sistemas de média móvel, sobrecompra/sobrevenda e volatilidade, comprando na baixa quando o ativo está subvalorizado e vendendo na alta quando está supervalorizado, demonstrando forte capacidade de seguimento de tendência. No entanto, apresenta limitações como parâmetros fixos e mecanismo de stop loss imperfeito. É possível otimizar a estratégia de vários ângulos, como ajuste de parâmetros, aprimoramento do stop loss e adição de filtros, tornando-a mais robusta e confiável. Na aplicação real, é necessário realizar backtests e otimizações para ativos e prazos específicos, a fim de maximizar a eficácia da estratégia e obter ganhos estáveis.

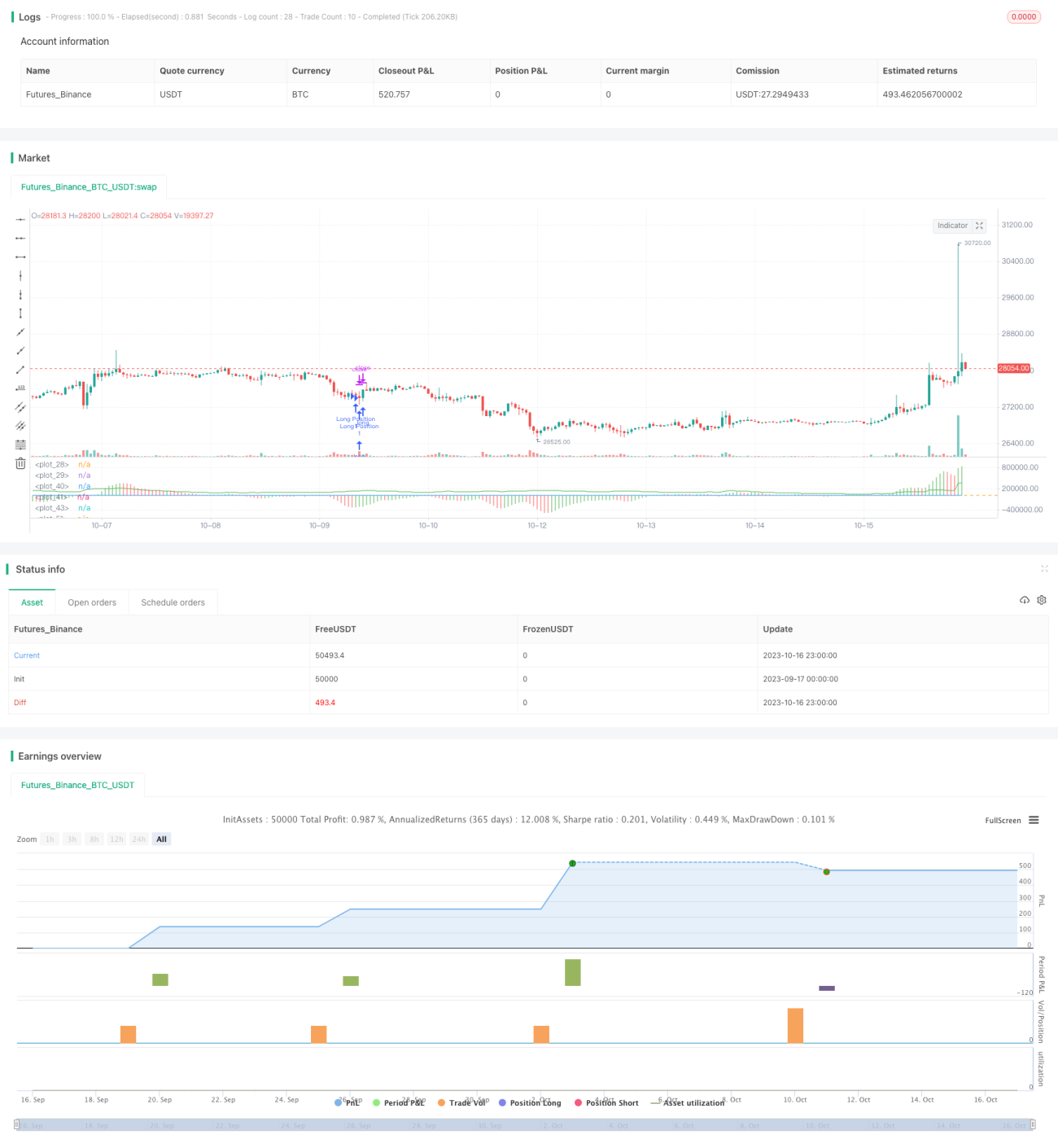

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1