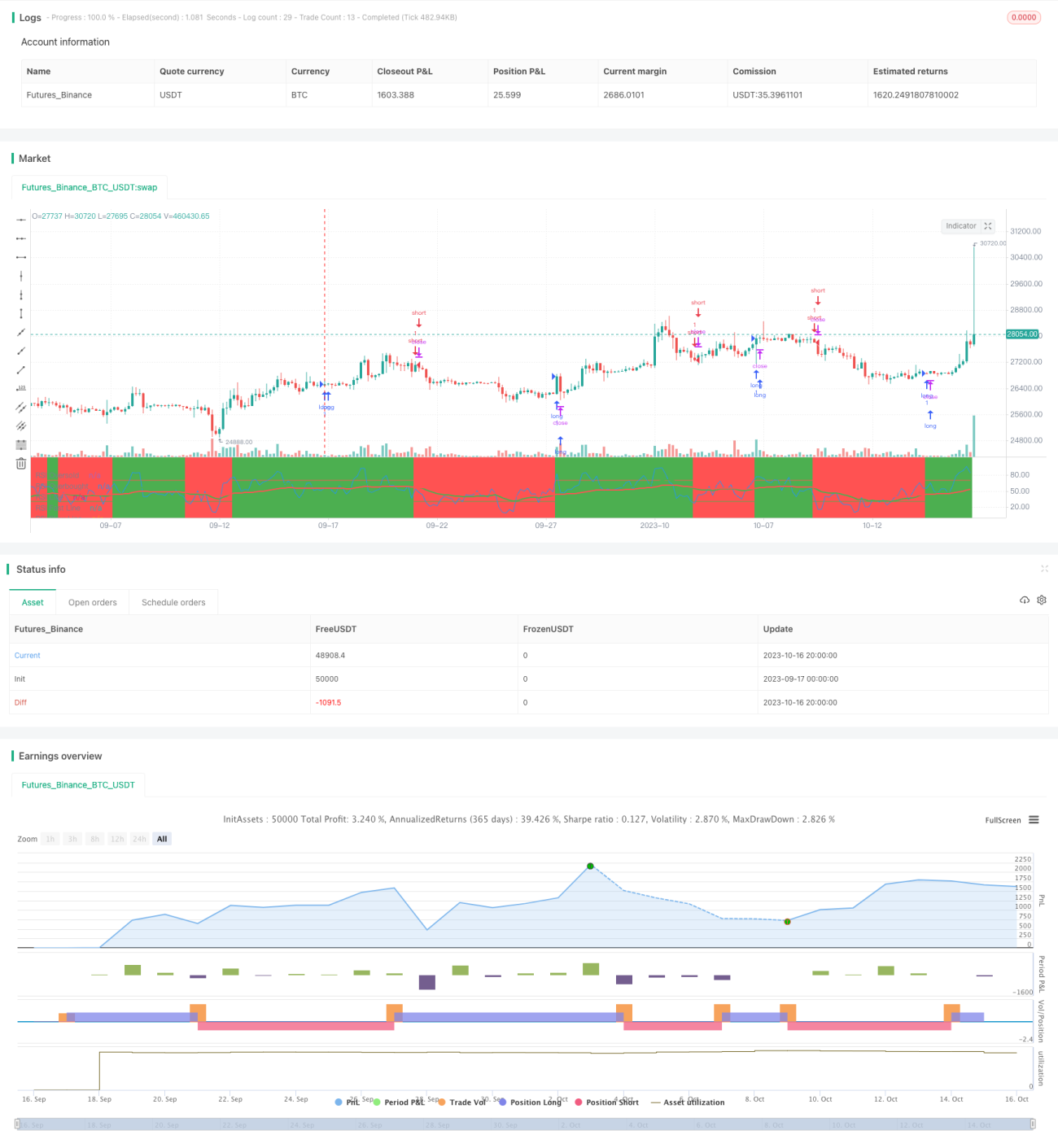

Estratégia de Cruz Dourada e Cruz da Morte do RSI

Visão Geral

A estratégia de cruzamento dourado e cruzamento da morte do RSI utiliza os cruzamentos das linhas rápida e lenta do indicador RSI para determinar os momentos de compra e venda. Quando a linha rápida cruza acima da linha lenta, é um cruzamento dourado, indicando que o ativo estava sobrevendido e deve-se comprar. Quando a linha rápida cruza abaixo da linha lenta, é um cruzamento da morte, indicando que o ativo estava sobrecomprado e deve-se vender. Esta estratégia combina a avaliação de sobrecompra e sobrevenda do RSI para filtrar sinais falsos de forma eficaz.

Princípios da Estratégia

A estratégia primeiro calcula o indicador RSI, definindo o parâmetro RSI para 5 períodos. Em seguida, define a EMA rápida como a média móvel de 20 períodos do RSI e a EMA lenta como a média móvel de 50 períodos do RSI. Quando a EMA rápida cruza acima da EMA lenta, gera-se um sinal de compra; quando cruza abaixo, um sinal de venda. Simultaneamente, são definidos os níveis de sobrecompra em 70 e sobrevenda em 30 para o RSI, filtrando alguns sinais falsos.

Os princípios da estratégia baseiam-se nos seguintes pontos:

- O indicador RSI pode avaliar se o ativo entrou em zona de sobrecompra ou sobrevenda. RSI acima de 70 indica sobrecompra, abaixo de 30 indica sobrevenda.

- A EMA rápida reage mais rapidamente, podendo identificar mudanças de curto prazo na tendência do ativo. A EMA lenta é mais suave, identificando a tendência de médio/longo prazo.

- Quando a EMA rápida cruza acima da EMA lenta, indica que o ativo está se revertendo para cima a partir de uma condição de sobrevenda, constituindo um sinal de compra.

- Quando a EMA rápida cruza abaixo da EMA lenta, indica que o ativo está se revertendo para baixo a partir de uma condição de sobrecompra, constituindo um sinal de venda.

- A definição das linhas de sobrecompra e sobrevenda ajuda a filtrar alguns sinais de venda em mercados de alta e sinais de compra em mercados de baixa.

- No geral, a estratégia combina as vantagens do RSI com o uso de duas EMAs para identificar cruzamentos dourados e da morte, capturando pontos de inflexão de curto e médio prazo do mercado, permitindo avaliar a tendência.

Vantagens da Estratégia

A estratégia de cruzamento dourado e cruzamento da morte do RSI apresenta as seguintes vantagens:

- Utiliza o RSI para identificar condições de sobrecompra e sobrevenda, evitando eficazmente comprar no topo e vender no fundo.

- A combinação de EMAs rápida e lenta para identificar cruzamentos dourados e da morte equilibra sensibilidade e estabilidade nas operações.

- Os limiares de sobrecompra e sobrevenda filtram parte dos sinais de ruído.

- A lógica da estratégia é simples e clara, fácil de entender e implementar, adequada para desenvolvimento de trading quantitativo.

- Pode ser aplicada de forma flexível em diferentes condições de mercado, com bons resultados em backtests.

- Parâmetros como o período do RSI, períodos das EMAs rápida e lenta podem ser ajustados para otimização, adaptando-se às mudanças do mercado.

- O risco da estratégia é controlável, evitando os riscos de comprar ou vender unilateralmente.

Riscos da Estratégia

A estratégia de cruzamento dourado e cruzamento da morte do RSI também apresenta certos riscos, incluindo:

- Risco de o RSI emitir sinais falsos, podendo ocorrer divergências.

- Risco de as duas EMAS gerarem sinais errados, com algum atraso.

- A definição inadequada dos limiares de sobrecompra e sobrevenda pode filtrar boas oportunidades de negociação.

- Em mercados laterais ou de consolidação, os sinais de cruzamento dourado e da morte ocorrem com frequência, gerando altos custos de transação e risco de slippage.

- Parâmetros inadequados (como período do RSI, período das EMAs) podem levar a oportunidades perdidas ou aumento de sinais falsos.

- É necessário acumular dados históricos suficientes para gerar sinais; com dados insuficientes, o desempenho é fraco.

- Não consegue avaliar a tendência do mercado, podendo gerar perdas em reversões de tendência.

Para mitigar esses riscos, é necessário otimizar parâmetros, definir stop loss adequado, evitar excesso de negociações e acumular dados suficientes.

Direções de Otimização da Estratégia

A estratégia de cruzamento dourado e cruzamento da morte do RSI pode ser otimizada nos seguintes aspectos:

- Otimizar o parâmetro do RSI, testando diferentes períodos para melhor se adequar às características do mercado.

- Otimizar os períodos das EMAs rápida e lenta para capturar mais oportunidades de negociação.

- Testar diferentes limiares de sobrecompra e sobrevenda para evitar perder movimentos significativos.

- Combinar outros indicadores para avaliar a tendência do mercado, evitando perdas com reversões.

- Definir uma estratégia de stop loss razoável para controlar perdas individuais.

- Definir uma estratégia de gestão de volume de negociação para evitar perdas excessivas numa única operação.

- Considerar a saída parcial após a abertura da posição, garantindo parte do lucro.

- Considerar aumentar a posição em tendências fortes e reduzir negociações em mercados laterais.

- Testar a estabilidade da estratégia em diferentes mercados e parâmetros, realizando validação em múltiplos mercados.

Através da otimização abrangente de parâmetros e gestão de risco, a estabilidade e rentabilidade da estratégia podem ser significativamente melhoradas.

Resumo

A estratégia de cruzamento dourado e cruzamento da morte do RSI é, no geral, uma abordagem quantitativa comum. Ela combina as vantagens do RSI com duas EMAs para gerar sinais de negociação, permitindo identificar eficazmente pontos de inflexão de curto e médio prazo do mercado. Esta estratégia possui grande espaço para otimização e risco controlável, podendo ser adaptada a diferentes ambientes de mercado através do ajuste de parâmetros, apresentando boa versatilidade. No entanto, é necessário evitar a geração excessiva de sinais falsos e implementar um bom controlo de risco. Se os parâmetros forem definidos adequadamente, os resultados dos backtests são favoráveis, tornando-a uma opção viável e de fácil implementação para estratégias de trading quantitativo.

- 1