Estratégia de reversão de fundo em vários períodos de tempo

Visão geral

A estratégia usa uma combinação de vários indicadores de forma de base para identificar momentos de reversão acentuada, adotando uma estratégia de stop loss de rastreamento de tendências, com o objetivo de obter lucro acima do stop loss.

Princípios

A estratégia baseia-se principalmente nos seguintes indicadores para avaliar a inversão de fundo:

-

BottomSensivity de Noro: determina se a linha K apresenta uma determinada forma de fundo.

-

Índice de Vontade de Determinação (CVI): julgar que a psicologia do espaço-tempo enfrenta uma mudança.

-

Indicador final ((UCS): para determinar se a queda ultrapassou a linha média.

-

O RSI é um indicador de tendência para a venda de ativos.

-

Combinação de formas: inclui várias formas de base, como orifícios, pinos e outros.

A estratégia usa uma combinação de vários indicadores de base, gerando um sinal de compra quando o número de formas de base definido pelos parâmetros da estratégia é atingido. Para filtrar brechas falsas, a estratégia também inclui o critério do indicador RSI, que apenas aciona a compra quando está superado.

O usuário pode personalizar o uso e os parâmetros de cada indicador de julgamento de base, permitindo uma alta flexibilidade. Ao mesmo tempo, a estratégia inclui filtragem de linha média SMA, evitando fazer mais abaixo da tendência.

Vantagens

-

A utilização de múltiplos critérios para uma maior certeza

-

Parâmetros de indicadores personalizáveis para diferentes variedades

-

SMA Filtragem uniforme para evitar a cobrança

-

Configuração de entrada apenas na linha K vermelha, reduzindo o risco

-

Alarme de janela de emergência, monitoramento em tempo real

Riscos

-

A avaliação de uma combinação de vários indicadores pode ter perdido o fundo

-

A inversão de base não é necessariamente permanente.

-

A tendência é para que o volume de transações apoie a reversão.

Direção de otimização

-

Optimizar a configuração dos parâmetros do indicador e adaptá-los a diferentes variedades

-

Aumentar a gestão de posições e reduzir os custos através da acumulação de posições

-

Aumentar as estratégias de stop loss e acompanhar as tendências de stop loss

Resumir

A estratégia aproveita o julgamento de múltiplos indicadores para melhorar a precisão de identificação de base e controlar o risco de forma eficaz através do rastreamento de tendências para bloquear perdas e lucros. No entanto, é necessário prestar atenção se o volume de transações pode suportar a tendência de reversão.

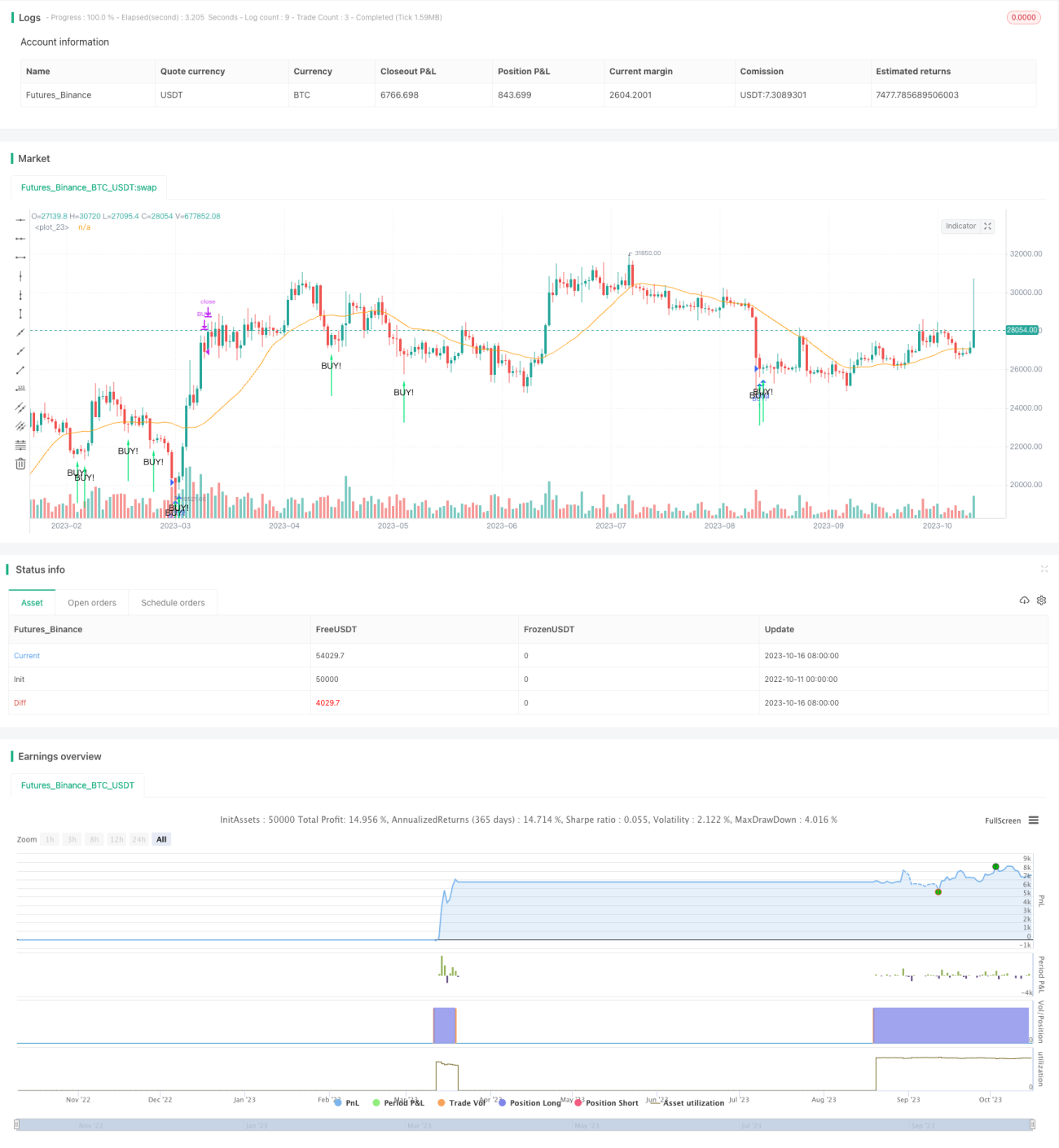

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// the original indicator is Noro's BottomSensivity v0.6

//@version=4

strategy("Noro's BottomSensivity v0.6 strategy + rsi + Alarm", shorttitle="Bottom 0.6 StRsiAlarm", overlay=true)

- 1