Estratégia SuperTrend V

Visão Geral

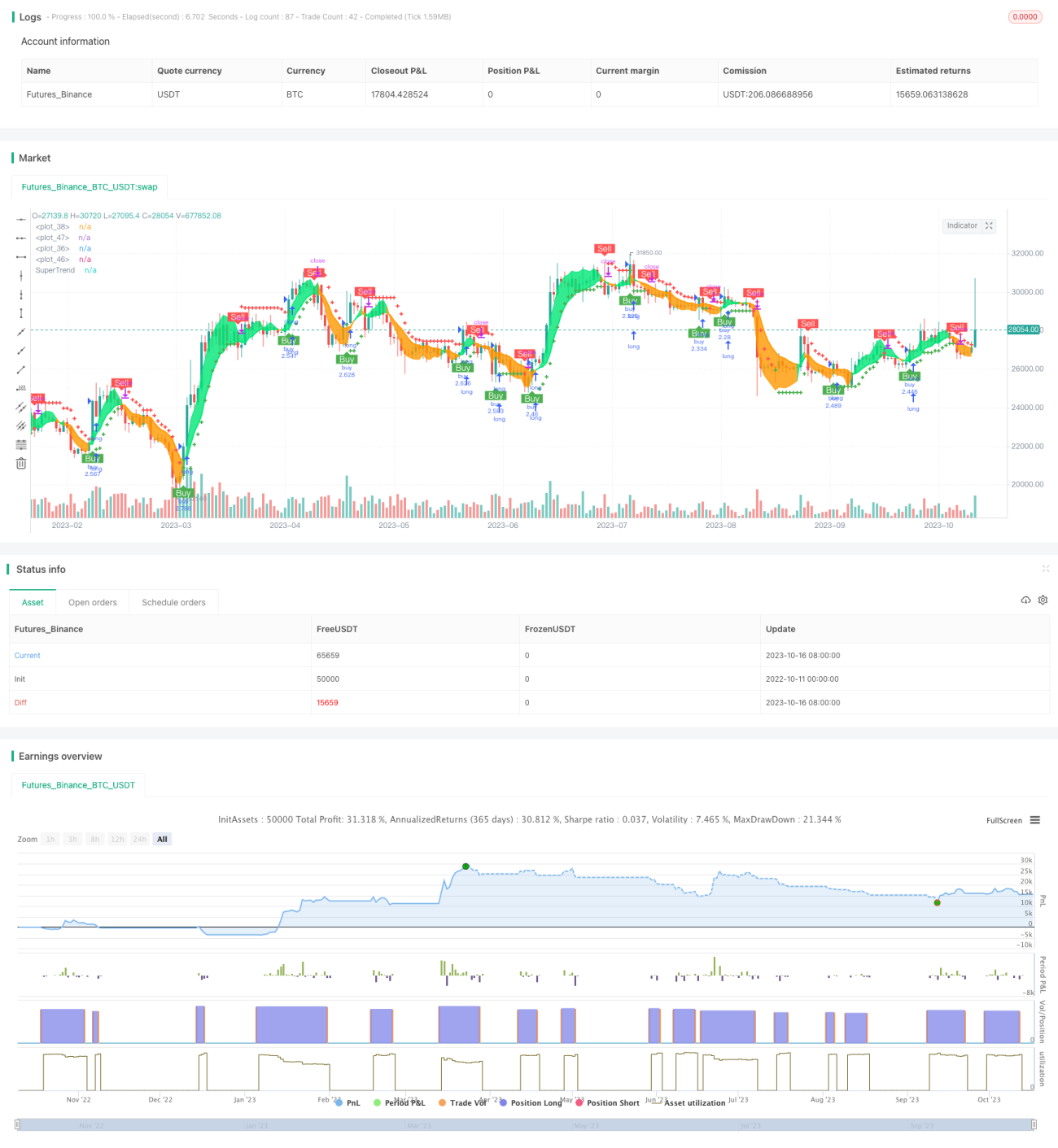

A Estratégia Super Trend V é uma estratégia de curto prazo baseada em médias móveis e desvio padrão. Ela utiliza o indicador Super Trend para determinar a direção da tendência dos preços e combina com suportes e resistências formados por médias móveis para realizar entradas. Além disso, usa um canal de desvio padrão para prever áreas potenciais de suporte e resistência, definindo faixas de preço para stop-loss e take-profit, permitindo assim uma estratégia de curto prazo que acompanha a tendência e realiza saídas eficientes.

Princípio da Estratégia

A estratégia primeiro calcula o indicador Super Trend, que utiliza a relação entre o ATR e o preço para determinar a direção da tendência. Quando o preço está acima da linha de tendência de alta, é considerado bullish; quando está abaixo da linha de tendência de baixa, é bearish.

Em seguida, são calculadas a média móvel exponencial (EMA) do preço e a EMA do preço de abertura. Quando o preço cruza acima da média móvel e está acima da média do preço de abertura, é um sinal de compra; quando o preço cruza abaixo da média móvel e está abaixo da média do preço de abertura, é um sinal de venda.

Depois, utiliza-se o desvio padrão para calcular as bandas superior e inferior do canal de preços, que são suavizadas. Quando o preço rompe a banda superior do desvio padrão, é um sinal de stop-loss; quando o preço rompe a banda inferior, é um sinal de take-profit.

Por fim, combinam-se médias móveis de diferentes períodos de tempo para determinar a direção da tendência, em conjunto com o indicador Super Trend, formando uma avaliação de tendência estável.

Vantagens da Estratégia

- Utiliza o indicador Super Trend para determinar a direção da tendência dos preços, evitando perdas causadas por reversões de tendência.

- A média móvel combinada com o preço de abertura auxilia na identificação do momento de entrada, evitando falsos rompimentos.

- O canal de desvio padrão prevê áreas potenciais de suporte e resistência, definindo preços de stop-loss e take-profit.

- A combinação de múltiplos períodos de tempo para julgar a direção da tendência aumenta a estabilidade.

Riscos da Estratégia

- O indicador Super Trend apresenta lag, podendo perder pontos de reversão da tendência.

- Os sinais de cruzamento das médias móveis também têm lag, resultando em momentos de entrada imprecisos.

- O intervalo do canal de desvio padrão é muito fixo e não reflete em tempo real a volatilidade do mercado.

- O julgamento com múltiplos períodos de tempo pode gerar conflitos.

Soluções para os riscos:

- Reduzir adequadamente os parâmetros do Super Trend para aumentar a sensibilidade.

- Otimizar o período das médias móveis ou adicionar outros indicadores para julgar a entrada.

- Ajustar dinamicamente os parâmetros do canal de desvio padrão para que o intervalo se adapte ao mercado.

- Definir claramente a lógica de julgamento de múltiplos períodos e tratar possíveis conflitos.

Direções de Otimização da Estratégia

- Otimizar os parâmetros do Super Trend para encontrar a melhor combinação.

- Experimentar outros indicadores combinados com médias móveis para determinar o momento de entrada.

- Testar ajustes dinâmicos nos parâmetros do canal de desvio padrão.

- Testar diferentes combinações de múltiplos períodos para encontrar a que melhor se adequa.

- Otimizar as estratégias de stop-loss e take-profit para aumentar o potencial de lucro.

Resumo

A Estratégia Super Trend V integra as vantagens de indicadores como tendência, médias móveis e canal de desvio padrão, realizando um julgamento estável da direção da tendência, selecionando momentos adequados de entrada e definindo faixas de preço para stop-loss e take-profit em uma estratégia de curto prazo. Através de melhorias como otimização de parâmetros, indicadores e stop-loss/take-profit, é possível aumentar a estabilidade e a lucratividade da estratégia. Sua lógica sólida e raciocínio rigoroso merecem estudo e pesquisa.

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Super trend V Strategy version", overlay = true, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1