Estratégia de Reversão de Envelope de Média Móvel

Visão Geral

A estratégia de envelope de média móvel com reversão é uma estratégia de trading quantitativo que combina de forma abrangente duas técnicas: trading de reversão e envelope de média móvel. Ela integra as vantagens da estratégia de reversão, que captura oportunidades de reversão do mercado, e do envelope de média móvel, que determina a direção da tendência, alcançando lucros estáveis.

Princípio da Estratégia

A estratégia é composta por duas partes:

A primeira parte é a estratégia de reversão 123. Seus sinais de negociação vêm do indicador estocástico KDJ. A lógica específica é: se o preço de fechamento for inferior ao fechamento do dia anterior por dois dias consecutivos e a linha lenta estocástica de 9 períodos estiver abaixo de 50, gera-se um sinal de compra; se o preço de fechamento for superior ao fechamento do dia anterior por dois dias consecutivos e a linha rápida estocástica de 9 períodos estiver acima de 50, gera-se um sinal de venda.

A segunda parte é a estratégia de envelope de média móvel. Ela utiliza a média móvel e duas bandas (superior e inferior) para determinar a tendência. A lógica específica é: se o preço de fechamento estiver acima da banda superior, gera-se um sinal de compra; se o preço de fechamento estiver abaixo da banda inferior, gera-se um sinal de venda.

A estratégia combina os dois sinais de negociação acima. Quando tanto a reversão 123 quanto o envelope de média móvel emitem simultaneamente um sinal de compra, a estratégia abre uma posição comprada; quando ambos emitem simultaneamente um sinal de venda, a estratégia abre uma posição vendida. Isso permite filtrar alguns sinais inválidos, reduzindo a frequência de negociação e aumentando a probabilidade de lucro.

Análise de Vantagens

-

Combinação de reversão e tendência, aumentando a probabilidade de lucro

A estratégia de reversão 123 é excelente para capturar oportunidades de reversão próximas a suportes e resistências importantes. A estratégia de envelope de média móvel pode determinar com precisão a direção da tendência. A combinação de ambas permite capturar reversões em posições de alta probabilidade.

-

Filtragem dupla reduz a frequência de negociação

A estratégia só abre posições quando ambos os indicadores emitem sinais simultaneamente. Isso evita a interferência de muitos sinais inválidos gerados por um único indicador, reduzindo a frequência de negociação e ajudando a diminuir os custos de transação.

-

Parâmetros parametrizáveis proporcionam flexibilidade à estratégia

Todos os parâmetros dos indicadores na estratégia são ajustáveis. Os usuários podem selecionar combinações adequadas de parâmetros de acordo com as condições de mercado e preferências pessoais, tornando a estratégia mais adaptável.

-

Trading unilateral simplifica a operação

A estratégia realiza apenas negociações unilaterais de compra ou venda, sem abrir posições inversas. Isso simplifica a lógica operacional da estratégia e reduz o risco de duration.

Análise de Riscos

-

Trading de reversão dificulta a captura de movimentos de tendência

A estratégia depende principalmente de lucros provenientes de reversões. Quando ocorre uma tendência unilateral prolongada, a estratégia pode gerar perdas consecutivas.

-

Dificuldade na otimização de parâmetros

A estratégia contém múltiplos parâmetros ajustáveis, o que traz desafios à otimização. Combinações inadequadas de parâmetros podem afetar o desempenho da estratégia.

-

Alta frequência de rebalanceamento aumenta o risco de negociação

A estratégia foi projetada para rebalanceamentos frequentes. Embora possa travar pequenos lucros, negociações excessivamente frequentes também aumentam os custos de transação e riscos inesperados.

-

Incapacidade de limitar o drawdown máximo

A estratégia não possui stops de perda, portanto não consegue controlar efetivamente o drawdown máximo. Em caso de eventos de cisne negro significativos, a estratégia pode enfrentar perdas enormes.

Direções de Otimização

-

Adicionar estratégia de stop loss

Pode-se configurar um stop loss móvel ou trailing stop para limitar o drawdown máximo. Quando ocorrem mudanças anormais no mercado, interromper as perdas a tempo pode proteger o capital.

-

Otimizar a combinação de parâmetros

Através de backtesting e simulação de trading, otimize os parâmetros para determinar a melhor combinação, melhorando a estabilidade da estratégia. Também é possível projetar um mecanismo de otimização dinâmica de parâmetros para tornar a estratégia mais adaptável.

-

Combinar com outros indicadores para filtrar sinais

Adicionar indicadores como MACD, Bandas de Bollinger, etc., para verificar os sinais de negociação pode melhorar ainda mais a qualidade dos sinais e reduzir negociações ineficazes.

-

Reduzir a frequência de negociação

Afrouxar adequadamente as condições de reversão e ajustar os parâmetros da média móvel para diminuir a frequência de rebalanceamento ajuda a reduzir custos de transação e riscos inesperados.

Resumo

A estratégia de envelope de média móvel com reversão combina as vantagens do trading de reversão e do acompanhamento de tendência, alcançando retornos excedentes estáveis sob a premissa de controlar riscos. Essa estratégia pode ser ainda mais otimizada para tornar sua combinação de parâmetros mais científica e razoável, obtendo assim um desempenho de trading superior. Ela fornece uma abordagem eficaz de combinação de múltiplos sinais de negociação, adequada tanto para mercados com tendência quanto para mercados laterais, merecendo ser estudada e aplicada por traders quantitativos.

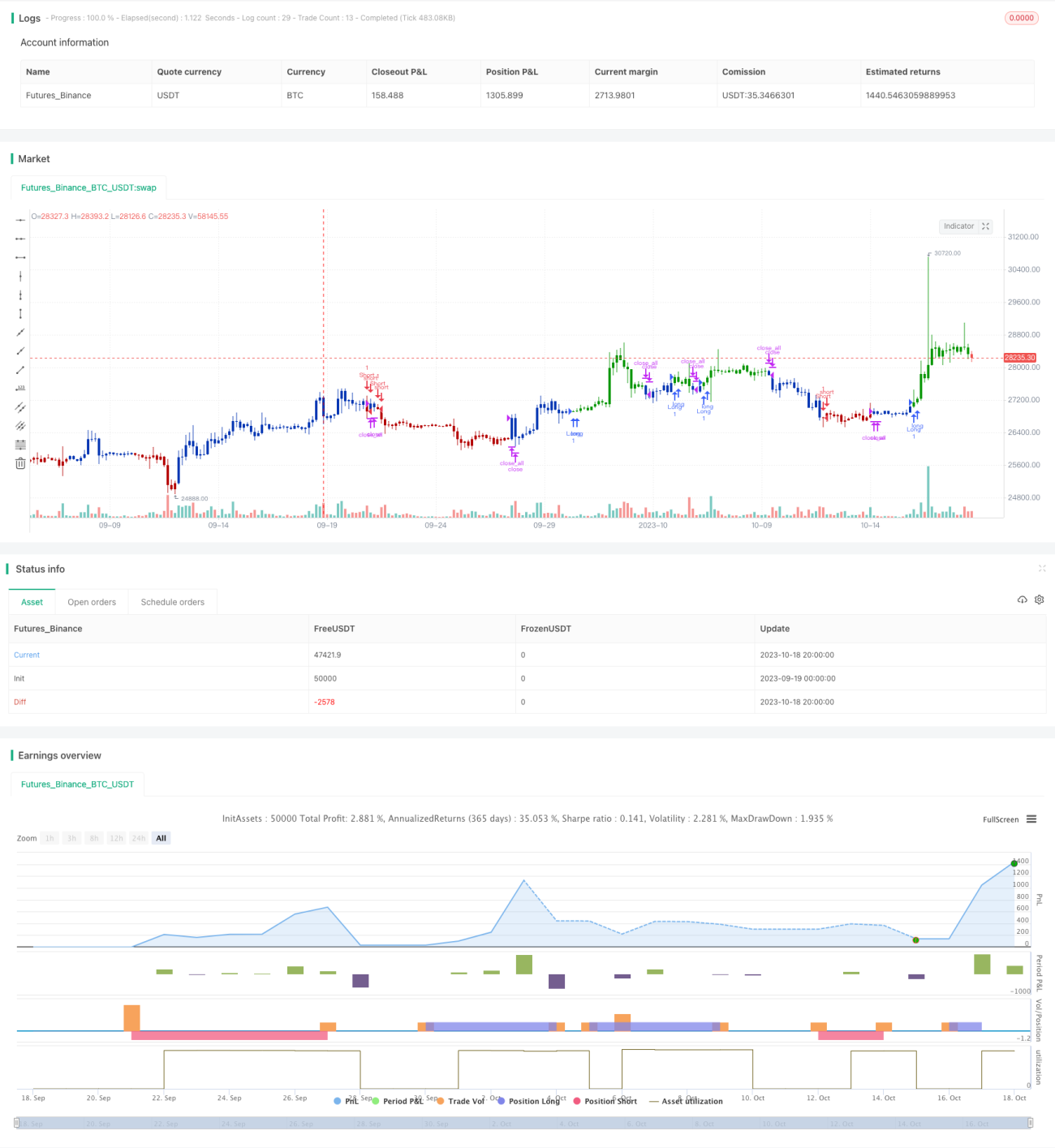

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/03/2021

// This is combo strategies for get a cumulative signal. - 1