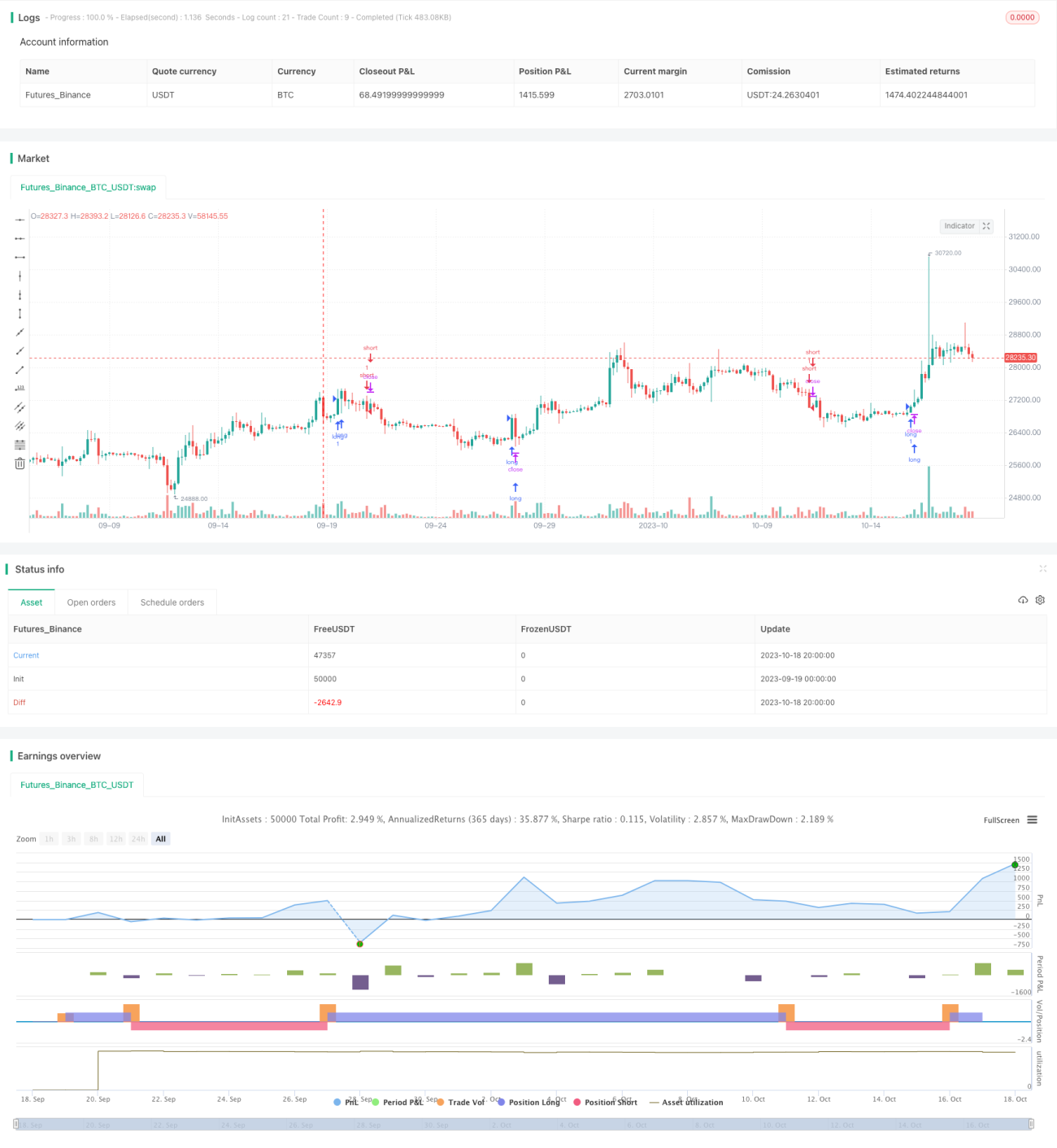

Estratégia de negociação Gold VWAP MACD SMO

Visão geral

A estratégia de negociação de ouro VWAP MACD SMO é uma estratégia de negociação completa projetada em um período de 12 horas. Combina a linha lunar VWAP, o oscilador SMO e o indicador MACD para identificar oportunidades de negociação no mercado de ouro.

Princípio da estratégia

A estratégia usa a linha lunar VWAP como o principal indicador de tendência. A linha lunar VWAP representa o preço de transação média, e a linha lunar significa que o período de tempo para calcular a VWAP é o último mês. Se o preço de fechamento atual for superior à linha lunar VWAP, isso indica que o momento está em uma fase de aumento da tendência; Se a linha lunar VWAP for inferior à linha lunar VWAP, isso significa que a tendência está caindo.

O oscilador SMO é usado para determinar a situação atual de sobrecompra e sobrevenda. É composto por um componente de longo e um componente de curto período. Quando o oscilador é superior a 0, ele está em um estado de sobrecompra, e quando é inferior a 0, ele está em um estado de sobrevenda.

O MACD pode determinar a direção do movimento. Quando o pilar se rompe para cima, o movimento está sendo fortalecido e pode ser feito mais; Quando o pilar se rompe para baixo, significa que o movimento está sendo enfraquecido e deve ser considerado um vazio.

A partir desses três indicadores, pode-se estabelecer regras específicas para a estratégia de negociação:

Multi-Head Entry: Fazer um plus quando o preço de fechamento está acima da linha lunar VWAP, a coluna vertical MACD tem uma ruptura de coluna e o oscilador SMO está acima de 0

Entradas em branco: quando o preço de fechamento está abaixo da linha lunar VWAP, a coluna vertical MACD desce e se desfaz quando o oscilador SMO está abaixo de 0

Stop Loss é ajustado de acordo com a percentagem de entrada.

Análise de vantagens

A estratégia, combinando vários intervalos de tempo e indicadores, permite avaliar com eficácia a direção e a intensidade das tendências, com as seguintes vantagens:

- A linha lunar do VWAP permite determinar a direção das principais tendências e evitar operações de contra-corrente

- MACD gráfico vertical pode capturar mudanças de volume em tempo real

- Os osciladores de SMO ajudam a avaliar os excessos de compra e venda, ajudando a entrar em áreas propensas a curvas

- Combinações de múltiplos indicadores podem ser mutuamente verificadas, aumentando a confiabilidade do sinal

- Redução do risco de perda por paralisação personalizada

Análise de Riscos

Embora a estratégia tenha sido concebida com raciocínio lógico, existem alguns riscos a ter em conta:

- Indicadores VWAP são sensíveis a ações de cruzamento e podem gerar sinais errados

- Parâmetros MACD mal definidos, aumentando a probabilidade de falsas rupturas

- Parâmetros de SMO inadequados também podem levar a um erro de avaliação de áreas de sobrecompra e sobrevenda

- A configuração do Stop Loss é muito frouxa e não permite um controle eficaz da perda individual.

Para controlar os riscos acima, os parâmetros de VWAP e MACD devem ser razoavelmente otimizados, mas não devem ser muito grandes. Ao mesmo tempo, a proporção de stop loss não deve ser muito grande, e os perdas individuais devem ser controladas em torno de 3%.

Direção de otimização

A estratégia também pode ser melhorada nos seguintes aspectos:

- Aumento de confirmação de volume, como volume de transação quebrando a linha média

- Combinação de indicadores de volatilidade, como o ATR, para ajustar posições de acordo com a volatilidade do mercado

- Adição de um mecanismo de lightening de lotes em níveis elevados para evitar perdas de lucro

- Testar diferentes estratégias de stop-loss, como stop-loss móvel, stop-loss em círculos, etc.

- Adição de módulos de verificação de modelos, filtragem de sinais de anomalias

Resumir

A estratégia VWAP MACD SMO do ouro integra vários indicadores para determinar a tendência e os casos de sobrevenda e sobrevenda, para efetivamente capturar as oportunidades de linha média do ouro. Embora haja algum risco, ele pode ser controlado por meio de otimização de parâmetros e controle de risco. A estratégia tem uma extensibilidade muito forte e pode ser otimizada em módulos de acordo com a necessidade real.

- 1