Estratégia de trailing stop baseada em média móvel e Super Trend

Visão Geral

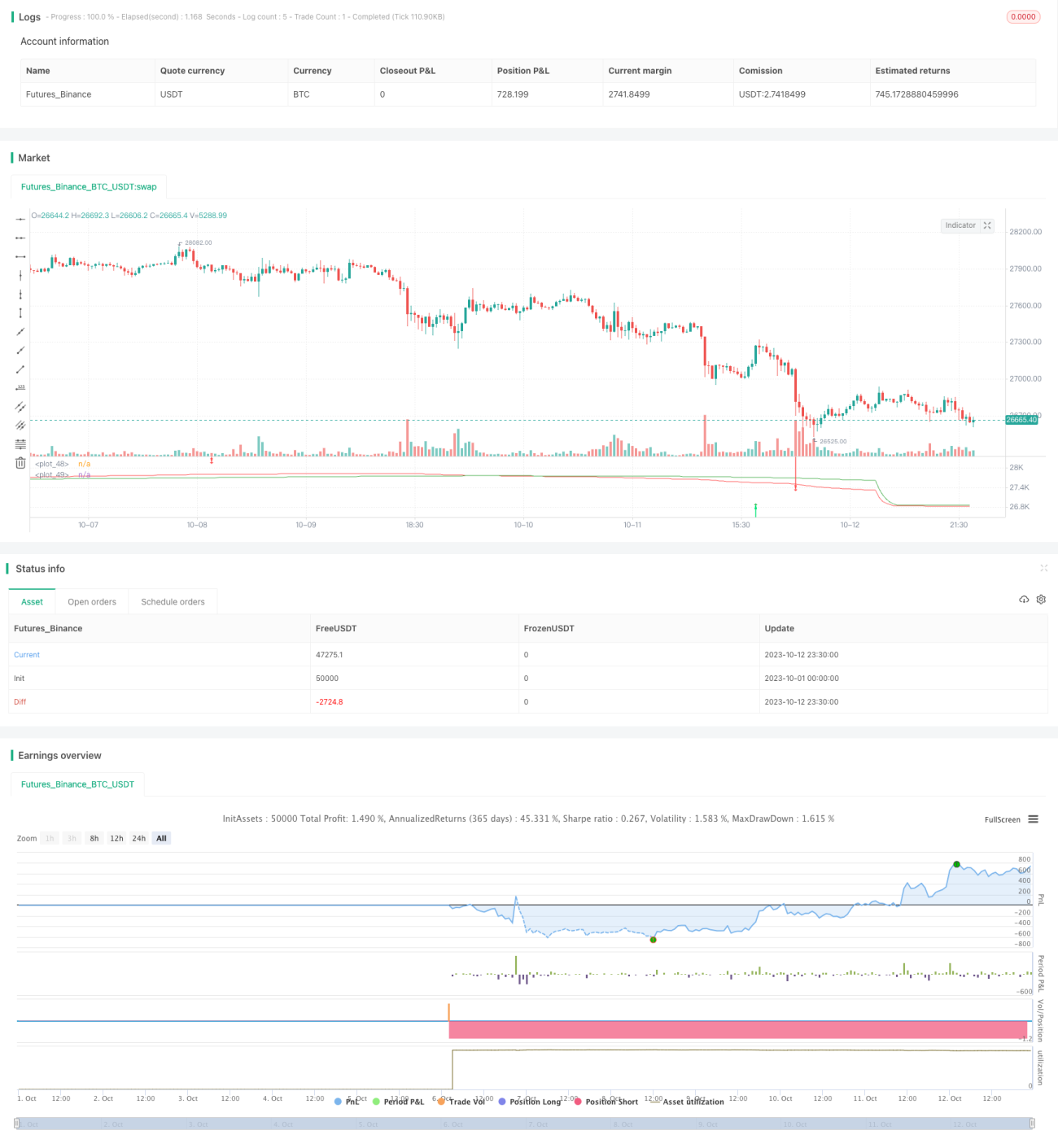

Esta estratégia combina indicadores de média móvel e o indicador Super Trend, implementando uma estratégia de seguimento de tendência com funcionalidade de stop-loss móvel. A estratégia aproveita a capacidade de julgamento de tendência das médias móveis e a função de stop-loss do Super Trend, permitindo acompanhar a tendência de forma eficaz e, ao mesmo tempo, controlar o risco.

Princípio da Estratégia

A estratégia utiliza duas médias móveis FRAMA para gerar sinais de compra e venda, combinadas com o filtro do indicador Super Trend.

Especificamente, quando a linha rápida cruza acima da linha lenta, é gerado um sinal de compra; quando a linha rápida cruza abaixo da linha lenta, é gerado um sinal de venda. Para evitar falsos rompimentos, a estratégia adiciona uma condição de filtro do indicador Super Trend: a negociação só é realizada quando o Super Trend está na mesma direção.

No gerenciamento de posição, a estratégia utiliza a reversão da direção do Super Trend como sinal de saída por stop-loss. Quando o Super Trend se inverte, a posição é encerrada.

Além disso, a estratégia inclui uma funcionalidade opcional de stop-loss móvel. Após atingir um determinado lucro, o stop-loss móvel pode ser ativado para proteger os ganhos.

Análise de Vantagens

- Utiliza médias móveis para identificar a direção da tendência, filtrando efetivamente o ruído do mercado e identificando a tendência com precisão.

- Combina o filtro do Super Trend para evitar negociações errôneas causadas por falsos rompimentos.

- A reversão da direção do Super Trend serve como ponto de stop-loss, permitindo saídas rápidas e controle eficaz de risco.

- A funcionalidade opcional de stop-loss móvel permite maximizar os lucros.

Análise de Riscos

- Como estratégia de seguimento de tendência, pode sofrer perdas durante períodos de oscilação lateral, exigindo atenção ao dimensionamento da posição.

- As médias móveis têm inércia, o que pode resultar em entradas muito precoces ou tardias.

- Parâmetros inadequados do Super Trend podem levar a um stop-loss excessivamente agressivo ou conservador.

- Ao ativar o stop-loss móvel, é necessário definir corretamente o deslocamento para evitar saídas muito agressivas.

Esses riscos podem ser mitigados ajustando os parâmetros das médias móveis, otimizando as configurações do Super Trend e utilizando o stop-loss móvel de forma razoável.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar parâmetros das médias móveis – testar diferentes combinações de períodos para encontrar o melhor equilíbrio entre suavidade e sensibilidade.

-

Personalizar parâmetros do Super Trend – testar diferentes períodos do ATR e multiplicadores para otimizar o efeito do stop-loss.

-

Adicionar outros filtros indicadores – testar indicadores como CCI (Commodity Channel Index) ou indicadores de volatilidade para filtrar ainda mais os sinais.

-

Otimizar parâmetros do stop-loss móvel – testar diferentes amplitudes de stop-loss móvel para encontrar o parâmetro ideal que maximize o lucro e controle o risco.

-

Combinar com outras estratégias de stop-loss – testar a combinação com stop-loss fixo, stop-loss por volatilidade, stop-loss dinâmico, entre outros.

Resumo

Esta estratégia integra o julgamento de tendência das médias móveis com o gerenciamento de stop-loss do Super Trend, formando uma estratégia de seguimento de tendência relativamente completa com funcionalidade de stop-loss móvel. Por meio da otimização de parâmetros e gerenciamento de risco, é possível aumentar ainda mais a estabilidade e a lucratividade da estratégia. A estratégia é adequada para traders quantitativos com algum nível de experiência.

- 1