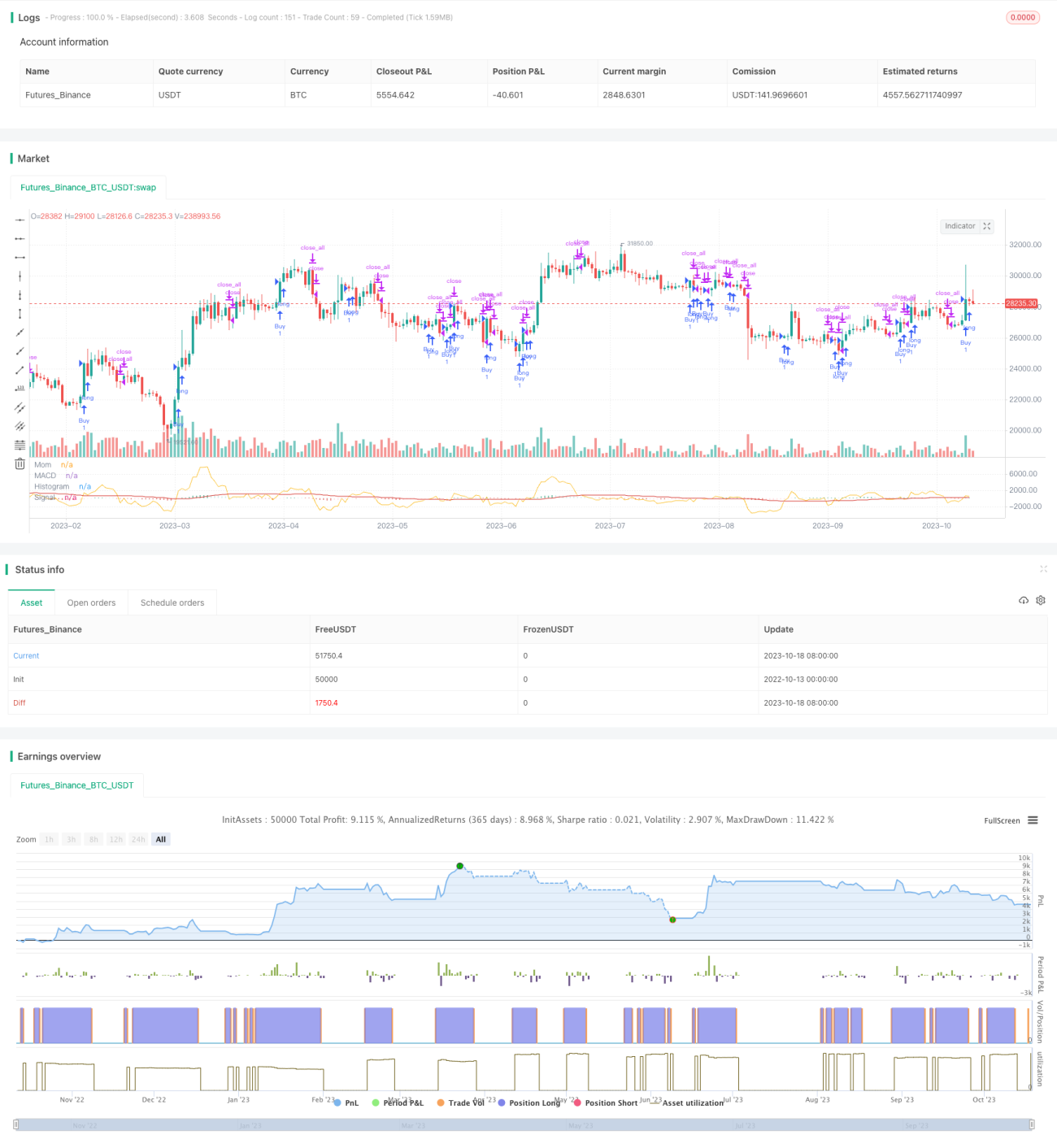

Estratégia MACD com Disjuntor de Momentum

Visão Geral

A estratégia Momentum Break MACD utiliza principalmente a combinação do indicador MACD e do indicador de momentum para gerar sinais de negociação, sendo uma estratégia de acompanhamento de tendência. A estratégia primeiro calcula a EMA rápida e a EMA lenta, depois calcula o valor MACD e, em seguida, a linha de sinal do MACD. Simultaneamente, calcula o valor de momentum do preço. Quando os valores de momentum e a diferença do MACD formam um cruzamento acima da linha zero, é gerado um sinal de compra; quando formam um cruzamento abaixo da linha zero, é gerado um sinal de venda. Trata-se de uma estratégia que utiliza dupla confirmação para formar sinais de negociação.

Princípio da Estratégia

A estratégia baseia-se principalmente na combinação do indicador MACD e do indicador de momentum.

O MACD é um indicador de acompanhamento de tendência, composto pela EMA rápida, EMA lenta e histograma MACD. O parâmetro da EMA rápida é geralmente 12 períodos, e o da EMA lenta, 26 períodos. As fórmulas de cálculo são:

EMA rápida = EMA(preço de fechamento, 12)

EMA lenta = EMA(preço de fechamento, 26)

MACD = EMA rápida - EMA lenta

Linha de sinal = EMA(MACD, 9)

Quando a linha rápida cruza acima da linha lenta, indica que a força de alta de curto prazo é maior que a de longo prazo, sendo um sinal de entrada. Quando a linha rápida cruza abaixo da linha lenta, indica que a força de baixa de longo prazo é maior que a de curto prazo, sendo um sinal de saída.

O indicador de momentum reflete a velocidade de variação do preço de uma ação. A fórmula de cálculo é:

Valor de momentum = Preço de fechamento de hoje - Preço de fechamento de N dias atrás

O valor de N é geralmente 10. Quando o preço de fechamento de hoje sobe em relação ao de N dias atrás, o momentum é positivo, indicando tendência de alta. Quando cai, o momentum é negativo, indicando tendência de baixa.

A estratégia combina o MACD com o momentum para gerar sinais de negociação. O critério de decisão é: quando a diferença entre a diferença do MACD e a diferença do momentum cruza acima da linha zero, gera um sinal de compra (cruzamento acima da linha zero); quando cruza abaixo da linha zero, gera um sinal de venda (cruzamento abaixo da linha zero). Isso constitui um mecanismo de dupla confirmação para gerar sinais de negociação, filtrando sinais falsos e realizando o acompanhamento de tendência.

Análise das Vantagens da Estratégia

A estratégia apresenta as seguintes vantagens:

- A combinação do indicador MACD com o indicador de momentum permite o acompanhamento de tendência, evitando negociações ineficazes quando o preço do ativo apenas oscila sem direção definida.

- O mecanismo de dupla confirmação gera sinais de negociação que podem filtrar ruídos e evitar interferências de sinais falsos.

- Os parâmetros do MACD são ajustáveis, permitindo otimizações conforme diferentes ativos e períodos de negociação, conferindo alta adaptabilidade.

- Adota mecanismos de negociação bidirecionais (compra e venda), possibilitando capturar tendências em ambos os sentidos.

- A estratégia é simples de entender, com poucos parâmetros, sendo adequada para iniciantes.

Análise de Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- Tanto o MACD quanto o momentum são indicadores de acompanhamento de tendência. Quando o mercado apresenta forte volatilidade ou falta de tendência clara, podem gerar muitas negociações ineficazes.

- Embora a combinação de dois indicadores possa filtrar sinais falsos, também pode perder oportunidades de negociação. É necessário ajustar adequadamente os parâmetros para equilibrar o risco.

- Quando ocorre uma reversão de tendência de grande ciclo, o MACD pode apresentar atraso, resultando em perdas nas negociações.

- A frequência de negociação pode ser alta, exigindo atenção ao gerenciamento de capital e ao controle de taxas.

- Parâmetros inadequados podem tornar a estratégia excessivamente sensível ou excessivamente defasada, sendo necessário testar e otimizar constantemente conforme as condições do mercado.

Direções de Otimização da Estratégia

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimizar os parâmetros do MACD, encontrando a combinação ideal para diferentes ativos e períodos.

- Otimizar o parâmetro de dias do momentum, equilibrando sensibilidade e filtragem de ruídos.

- Adicionar mecanismo de stop loss para controlar a perda máxima por negociação.

- Adicionar módulo de gerenciamento de posição, permitindo que o tamanho da negociação acompanhe a tendência.

- Adicionar indicadores de filtro, como o indicador de inclinação, para evitar negociações erradas em mercados sem tendência clara.

- Combinar com outros indicadores, como Bandas de Bollinger, RSI, etc., formando sinais de negociação com múltiplas confirmações.

- Adicionar um loop de otimização para que os parâmetros possam ser iterados e otimizados continuamente.

Resumo

A estratégia Momentum Break MACD utiliza os pontos fortes do indicador MACD e do indicador de momentum para realizar negociações de acompanhamento de tendência. Seu mecanismo de dupla confirmação é capaz de filtrar efetivamente o ruído do mercado, evitando negociações ineficazes. A estratégia é relativamente simples e direta, fácil de entender e usar, sendo especialmente adequada para iniciantes. No entanto, é necessário estar atento ao atraso do MACD e ao risco de negociações ineficazes durante fases de consolidação e oscilação. A otimização contínua dos parâmetros dos indicadores e a adição de indicadores técnicos auxiliares podem formar um sistema de estratégia mais robusto.

- 1