Estratégia Combinada de Momentum e Reversão com Múltiplos Fatores

Visão Geral

Esta estratégia combina o indicador de momentum CMO e o indicador de reversão Stochastic para implementar um modelo multifatorial, explorando oportunidades de negociação em diferentes condições de mercado.

Análise do Princípio

A estratégia é composta por duas subestratégias:

-

Estratégia de Reversão 123

- Utiliza o indicador Stochastic de 9 períodos para identificar condições de sobrecompra/sobrevenda.

- Se o preço de fechamento subir por 2 dias consecutivos e o Stochastic estiver abaixo de 50, opera comprado.

- Se o preço de fechamento cair por 2 dias consecutivos e o Stochastic estiver acima de 50, opera vendido.

-

Estratégia de Valor Absoluto do CMO

- Calcula o valor absoluto do CMO.

- Quando o valor absoluto do CMO está acima de 70, considera-se condição de sobrecompra, operando vendido.

- Quando o valor absoluto do CMO está abaixo de 20, considera-se condição de sobrevenda, operando comprado.

Por fim, se os sinais das duas subestratégias coincidirem, é emitido um sinal de negociação.

A estratégia aproveita as vantagens do indicador de momentum CMO e do indicador de reversão Stochastic. O CMO identifica bem tendências, enquanto o Stochastic pode detectar oportunidades de reversão de curto prazo. A combinação de ambos permite explorar oportunidades de negociação em diferentes estágios do mercado.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

- Modelo multifatorial, combinando momentum e reversão, adaptável a diferentes condições de mercado.

- O CMO tem forte capacidade de identificação de tendências; o Stochastic é preciso para identificar pontos de reversão.

- Opera apenas quando os dois sinais coincidem, evitando sinais falsos e aumentando a probabilidade de lucro.

- Grande espaço para otimização de parâmetros, ajustáveis para diferentes ativos e períodos.

- Combinação de indicadores de curto e longo prazo, revelando mais oportunidades de negociação.

- Regras simples e claras, fáceis de entender e implementar, adequadas para negociação algorítmica.

Análise de Riscos

Esta estratégia também apresenta os seguintes riscos:

- Existe probabilidade de sinais falsos das subestratégias, necessitando otimização de parâmetros.

- Eventos inesperados podem causar reversão de tendência, gerando grandes perdas.

- A frequência de negociação pode ser alta, sendo os custos de transação um fator a considerar.

- Ambas as subestratégias são indicadores defasados, apresentando problemas de atraso temporal.

- Requer ajuste de parâmetros para diferentes ativos, exigindo alta capacidade de otimização.

Contramedidas:

- Otimizar parâmetros das subestratégias para reduzir probabilidade de sinais falsos.

- Definir stop loss para controlar perdas individuais.

- Ajustar condições de abertura para reduzir frequência de negociação.

- Utilizar dados tick em tempo real para minimizar problemas de defasagem.

- Empregar métodos de aprendizado de máquina para otimização automática de parâmetros.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Introduzir mais fatores, como volatilidade, volume/preço, formando um modelo multifatorial sistêmico.

- Construir mecanismo de otimização dinâmica de parâmetros, ajustando conforme condições de mercado.

- Otimizar a lógica de abertura, introduzindo métodos como probabilidade e suavização exponencial.

- Hedgear posições de longo prazo no curto prazo, alcançando duplo objetivo.

- Utilizar deep learning para extrair mais características, estabelecendo regras de negociação não lineares.

- Explorar modelos sem parâmetros, evitando viés da seleção manual de parâmetros.

- Combinar dados de alta frequência e eventos noticiosos para reduzir atraso de sinal.

Resumo

Esta estratégia utiliza o indicador de momentum CMO e o indicador de reversão Stochastic para implementar um modelo multifatorial, explorando mais oportunidades de negociação em mercados transversais. Comparado a um único indicador, a combinação multifatorial pode se adaptar a ambientes de mercado mais complexos. Além disso, a estratégia possui amplo espaço para otimização de parâmetros e regras simples, adequada para desenvolvimento de negociação algorítmica. No entanto, é necessário atenção ao controle de risco, exigindo alta capacidade de seleção de parâmetros e otimização do modelo. De modo geral, a estratégia multifatorial de momentum e reversão é uma abordagem de negociação sistemática que pode servir como referência e ser expandida.

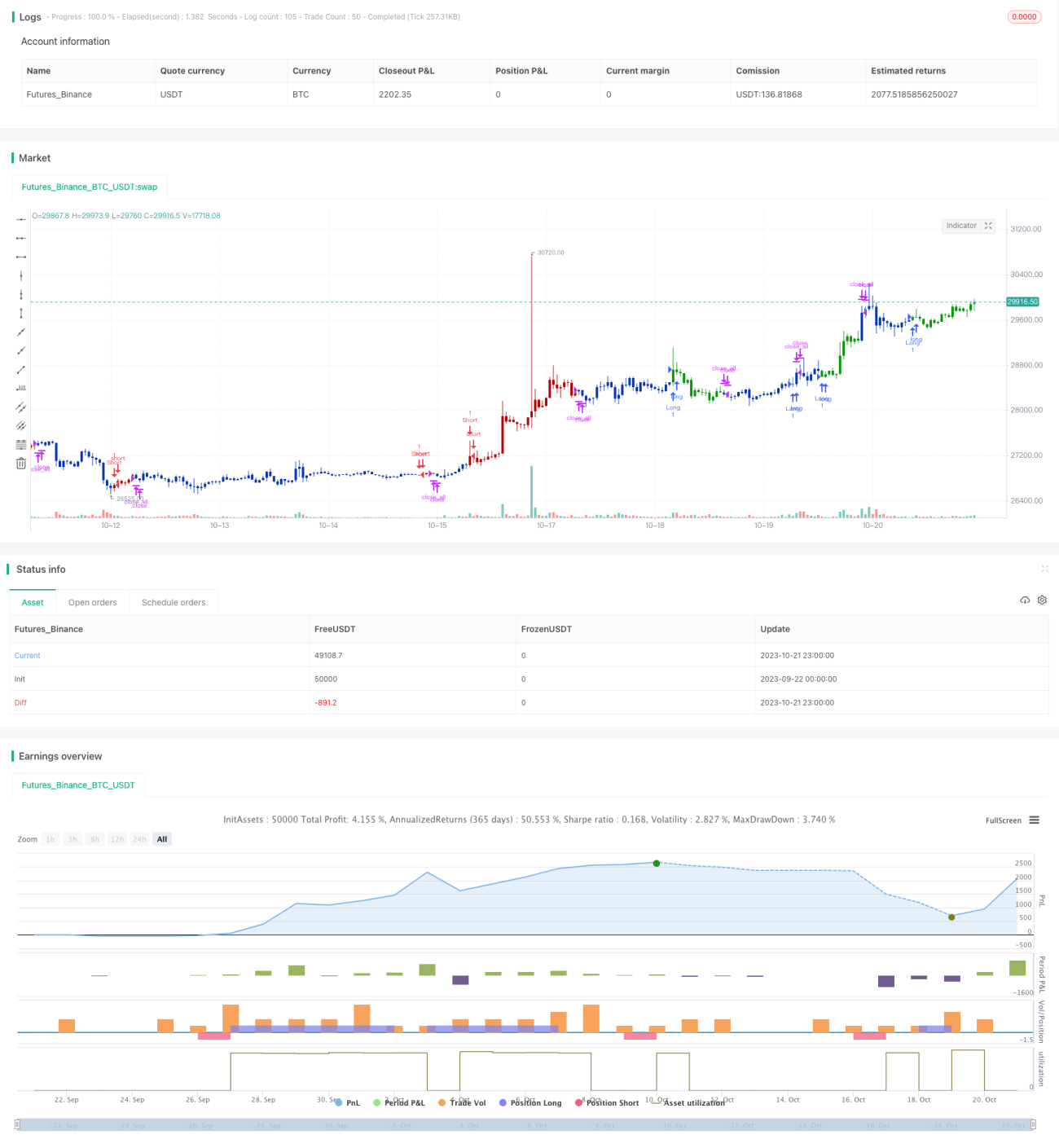

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal. - 1