Estratégia de Rompimento de Momentum

Visão Geral

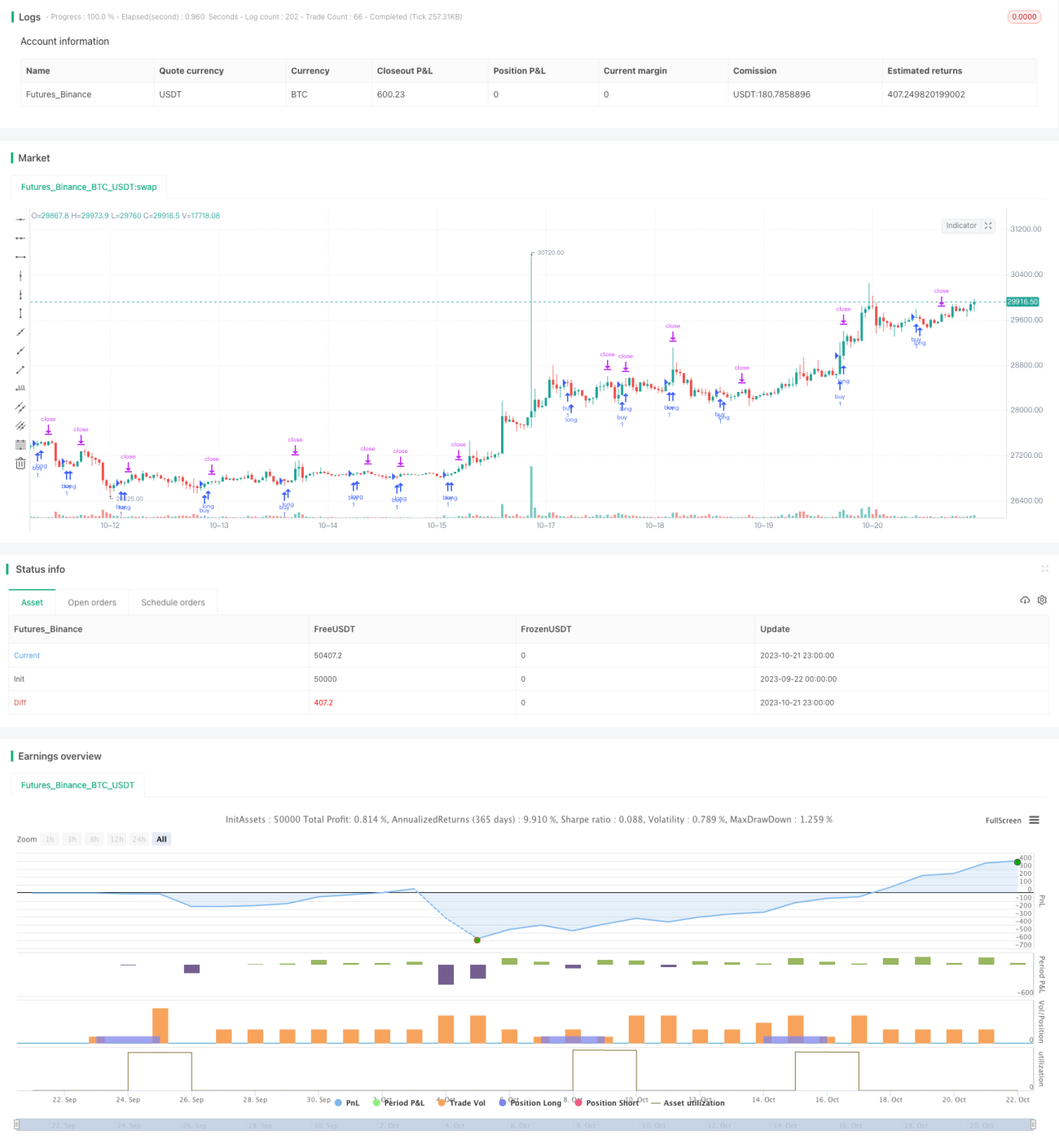

Esta estratégia é uma estratégia de negociação de rompimento de momentum baseada nas linhas K e D do oscilador estocástico. Ela utiliza o recuo da linha K de uma área de sobrevenda para uma área de sobrecompra como sinal de compra, com um stop loss trailing.

Princípio da Estratégia

A estratégia é composta principalmente pelas seguintes partes:

-

Configuração dos Indicadores

Utiliza as linhas K e D do indicador Stochastic Suavizado de 14 períodos do RSI, e aplica uma média móvel simples (SMA) de 3 períodos a cada uma delas. -

Geração de Sinais

Quando a linha K cruza acima de 20, isso é um sinal de compra, e uma posição comprada é aberta. -

Método de Stop Loss

Utiliza um stop loss trailing com uma distância fixa. Além disso, define o ponto mais baixo dos últimos 20 períodos dentro do período de backtest como nível de stop loss. -

Cálculo do Tamanho da Posição

Calcula a distância em pontos entre o ponto mais baixo dos últimos 20 períodos no período de backtest e o preço de fechamento atual. Em seguida, com base no valor em dólares que se está disposto a perder (stop loss) e na distância em pontos, calcula o valor por ponto. Por fim, determina o tamanho específico da posição com base no valor por ponto.

Dessa forma, a estratégia utiliza o rompimento de momentum na reversão da área de sobrecompra como sinal de entrada, emprega um gerenciamento de posição calculado com precisão e um stop loss trailing, realizando negociações de reversão de momentum e controlando efetivamente o risco.

Vantagens da Estratégia

A estratégia apresenta os seguintes pontos fortes:

- Sinal de entrada claro, rompimento da área de sobrevenda, momentum forte.

- Utiliza stop loss trailing, permitindo ajustar o stop loss de forma flexível conforme o movimento do mercado.

- Entrada com posição calculada com precisão, controlando efetivamente a perda por operação.

- Cálculo do nível de stop loss dentro do período de backtest, permitindo um stop loss preciso.

- Método de cálculo do tamanho da posição simples e claro, fácil de operar.

- Lógica da estratégia simples e clara, fácil de entender e implementar.

- Estrutura de código clara, facilitando a leitura e o desenvolvimento secundário.

Riscos da Estratégia

A estratégia também apresenta alguns riscos:

- Risco de volatilidade do próprio ativo. Em mercados com movimentos bruscos, o stop loss pode ser acionado com frequência.

- Possibilidade de excesso de negociações.

- Posição unilateral, não é possível aproveitar movimentos contrários do mercado.

- Incapacidade de filtrar o contexto do mercado de forma eficaz. Em mercados laterais, o stop loss pode ser acionado repetidamente.

O gerenciamento de riscos pode ser otimizado das seguintes maneiras:

- Otimizar parâmetros, ajustar as condições de entrada para evitar negociações excessivamente frequentes.

- Utilizar diversificação de prazos e construção de posições em lotes para reduzir o risco unilateral.

- Adicionar julgamento do contexto de mercado de maior prazo, evitando negociações de alta frequência em condições desfavoráveis.

- Otimizar a estratégia de stop loss para evitar que o stop loss seja excessivamente sensível.

Otimização da Estratégia

A estratégia pode ser otimizada nas seguintes direções:

- Otimizar a estratégia de stop loss, considerando stop loss trailing dinâmico, stop loss em lotes, stop loss móvel, etc., para tornar o stop loss mais suave.

- Adicionar julgamento da tendência de maior prazo, evitando negociar em tendências laterais. Pode-se combinar médias móveis, rompimento de canais, etc., para julgar a tendência.

- Considerar posições bilaterais, adicionar posições contrárias para lucrar com movimentos de reversão.

- Utilizar aprendizado de máquina para otimizar automaticamente os parâmetros, permitindo que se adaptem melhor às diferentes fases do mercado.

- Otimizar a estratégia de gerenciamento de posição, considerando proporção fixa, capital fixo, etc., para tornar o uso do capital mais racional.

- Adicionar mais filtros, negociando apenas em oportunidades de maior qualidade. Combinar indicadores como volume, Bandas de Bollinger, etc., para otimização.

Resumo

No geral, esta estratégia é uma estratégia de rompimento de momentum relativamente simples e clara. Ela adota uma abordagem cautelosa de stop loss, controlando efetivamente a perda por operação. No entanto, ainda precisa ser otimizada e ajustada de acordo com as condições específicas do mercado, para que os parâmetros da estratégia se adaptem melhor ao mercado, filtrem sinais de negociação ineficazes e atinjam um melhor equilíbrio entre retorno e risco. Além disso, aprimorar o julgamento da tendência de maior prazo e o gerenciamento de posição também são direções que precisam ser otimizadas nesta estratégia. De modo geral, como uma estratégia básica de rompimento de momentum, ela é bastante prática e merece estudo e otimização adicionais para se adaptar às características dos ativos específicos negociados.

//@version=2

//descripcion:

//entrada en saturacion oscilador estocastico

//salida por trailing

strategy("MomentumBreak#1", overlay=true,calc_on_every_tick=true,

default_qty_type=strategy.fixed,currency="USD")

//entradas y variables de indicadores

smoothK = input(3, minval=1)

smoothD = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStoch = input(14, minval=1)

src = input(close, title="RSI Source")- 1