Estratégia de Ruptura de Tendência Baseada na Média Móvel Discreta

Visão Geral

Esta estratégia determina as tendências do mercado e captura oportunidades de reversão de tendência calculando o desvio do preço em relação a uma média móvel suavizada. É um tipo de estratégia de acompanhamento de tendência, cuja ideia principal é comprar ou vender quando o preço ultrapassa a média móvel suavizada.

Princípio da Estratégia

- Calcula a média móvel ponderada de 3 períodos do preço, denominada FPrice, que serve como média móvel suavizada.

- Calcula o desvio padrão stdev do FPrice dos últimos 17 dias e a média móvel simples de 17 dias (ema2).

- Calcula o grau de desvio do preço em relação à média: Rate1 = (FPrice - ema2) / stdev.

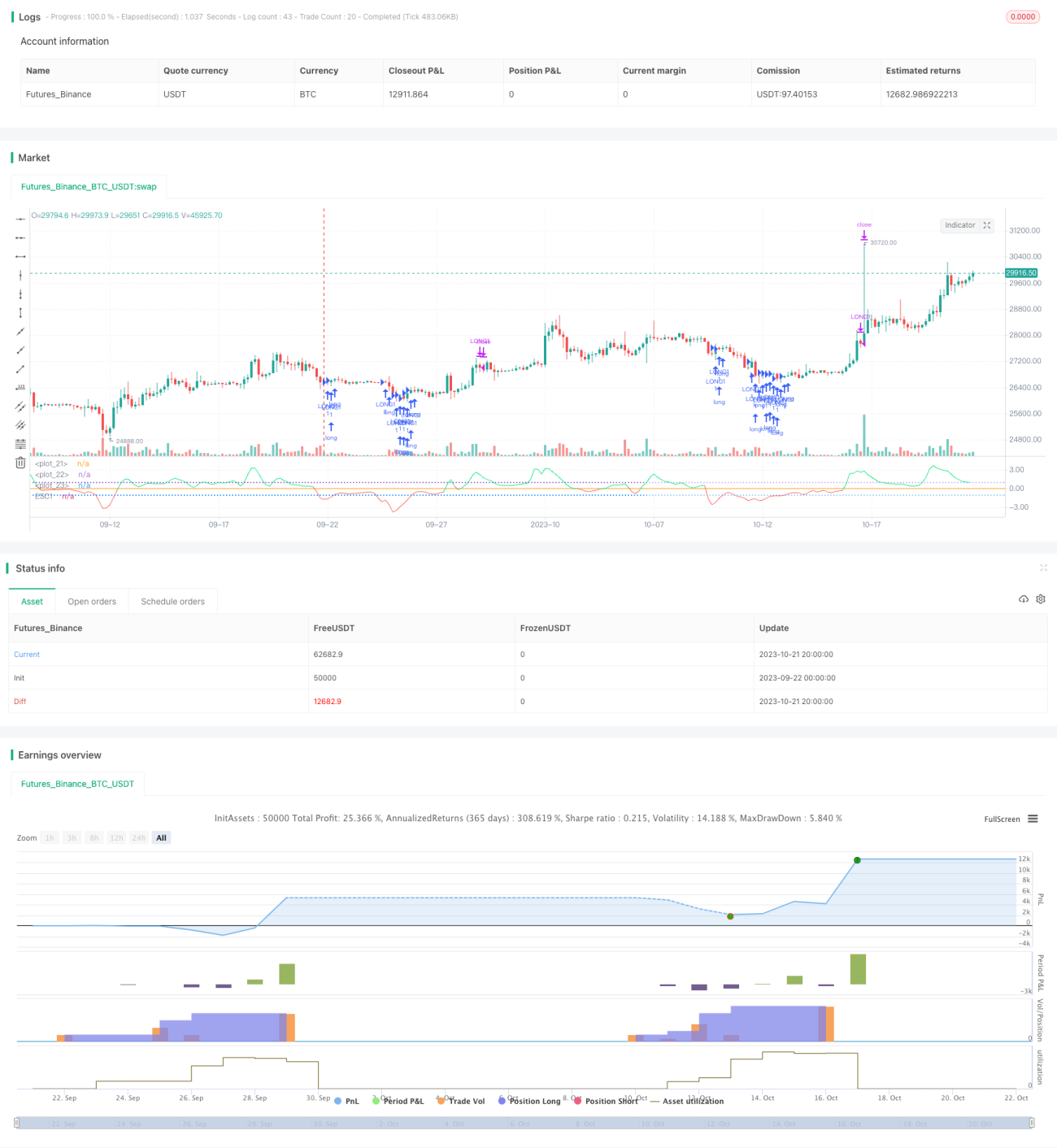

- Quando Rate1 < -1 e começa a subir, considera-se que houve uma quebra da média móvel descendente, gerando um sinal de compra.

- Quando Rate1 > 1 e começa a cair, considera-se que houve uma quebra da média móvel ascendente, gerando um sinal de venda.

- Abre ou fecha posições com base nos sinais.

A estratégia utiliza a faixa de desvio padrão da quebra do preço em relação à média para identificar reversões de tendência, ajustando dinamicamente o intervalo de referência para se adaptar à volatilidade do mercado. Quando o preço ultrapassa a média em mais de um desvio padrão, é gerado um sinal de negociação. Isto filtra eficazmente o ruído de curto prazo do mercado, sendo adequado para capturar pontos de reversão de tendência de médio e longo prazo.

Análise de Vantagens

- Utiliza um intervalo de referência dinâmico, adaptando-se automaticamente à volatilidade do mercado.

- A média móvel suavizada filtra eficazmente o ruído de curto prazo.

- O limiar de quebra definido pelo desvio padrão evita negociações excessivas.

- Utiliza o momentum do preço em direção à média como filtro, evitando falsas quebras.

- A lógica da estratégia é simples e clara, fácil de entender e implementar.

- Os parâmetros podem ser ajustados conforme o mercado, aplicáveis a diferentes instrumentos de negociação.

- Pode ser combinada com outros indicadores para melhorar o desempenho.

Análise de Riscos

- Quando o mercado está em baixa volatilidade prolongada, as oportunidades de negociação podem ser escassas.

- Se o parâmetro de desvio padrão for muito grande ou muito pequeno, pode perder boas oportunidades ou gerar muitos sinais falsos.

- Em momentos de forte volatilidade de preços, o desvio padrão pode falhar, resultando em sinais errôneos.

- No início de uma reversão de tendência, é comum ocorrerem muitos sinais de falsa quebra.

- O sistema de médias móveis não é sensível a ajustes de curto prazo, podendo perder oportunidades de curto prazo.

- É necessário customizar parâmetros e condições de filtro adequados para se adaptar a ambientes de mercado específicos.

Direções de Otimização

- Otimizar o período e o tipo das médias móveis para se adaptar às características de diferentes instrumentos.

- Ajustar o múltiplo do desvio padrão para encontrar a melhor faixa de referência para negociação.

- Adicionar filtros como indicadores de momentum de preço para reduzir sinais de falsa quebra.

- Combinar com indicadores de volatilidade para ajustar dinamicamente os parâmetros de acordo com as condições do mercado.

- Combinar com outras estratégias de quebra semelhantes para aumentar a taxa de acerto.

- Considerar reduzir o risco de gestão de posições no início de uma reversão de tendência.

- Adicionar uma estratégia de stop loss para controlar perdas individuais.

Resumo

A estratégia tem um raciocínio claro e identifica eficazmente os pontos de reversão de tendência de preços. Através da otimização de parâmetros e combinações, pode ser adaptada a diferentes ambientes de mercado. No entanto, é necessário controlar os riscos para evitar sinais errôneos em momentos de forte volatilidade. Se otimizada corretamente, é uma estratégia de acompanhamento de tendência simples e prática.

- 1