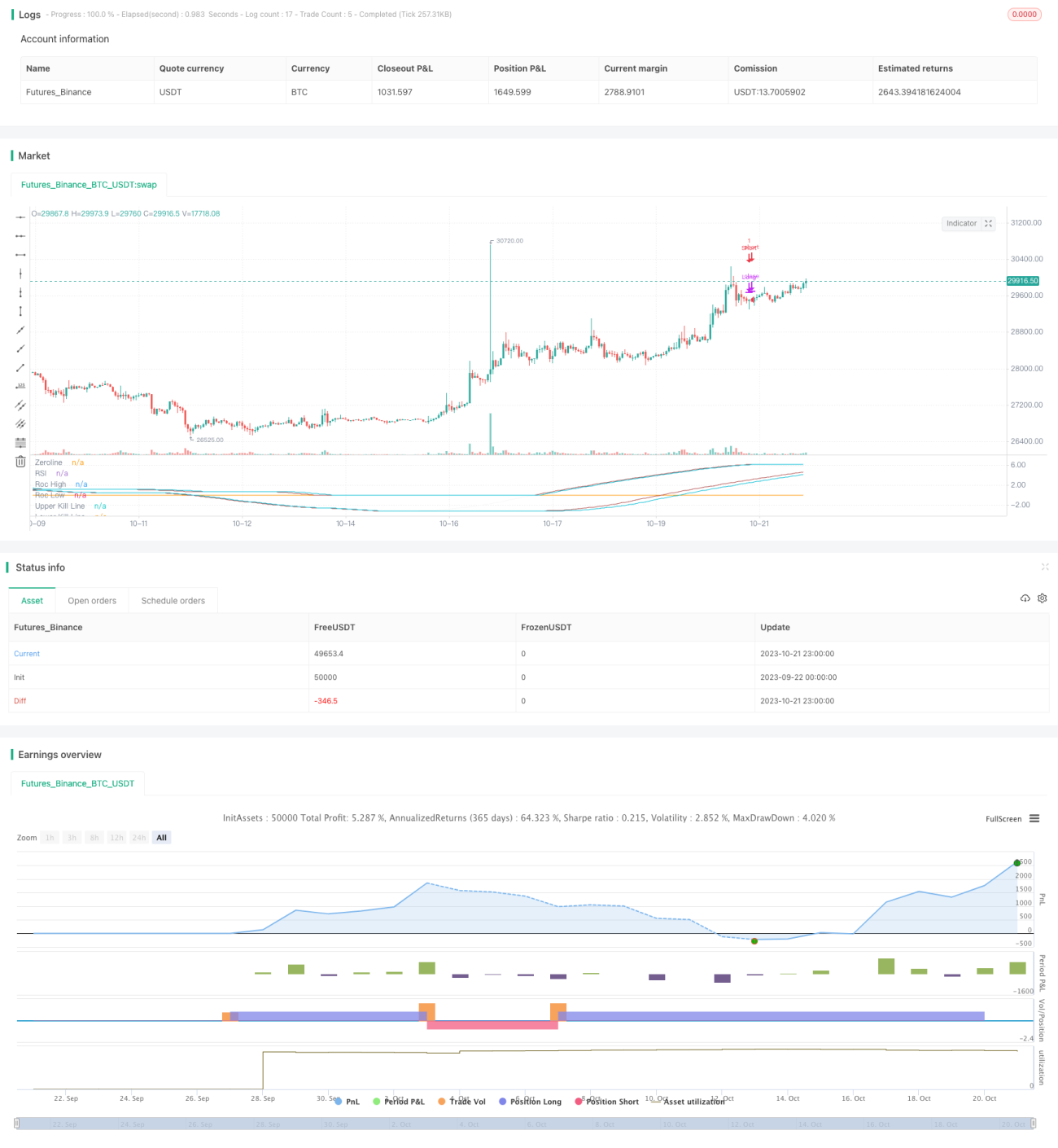

Estratégia de Trading Baseada no Percentil do ROC do Heikin Ashi

Visão Geral

Esta estratégia, denominada "Estratégia de Negociação Baseada no Percentil do Heikin Ashi ROC", tem como objetivo fornecer um quadro de negociação fácil de usar baseado no Heikin Ashi ROC e seus percentis.

Princípio da Estratégia

A estratégia calcula o ROC do preço de fechamento do Heikin Ashi e seus valores máximo e mínimo em diferentes períodos de tempo para gerar bandas superior e inferior para negociação. Especificamente, calcula o ROC do preço de fechamento do Heikin Ashi nos últimos rocLength períodos. Em seguida, calcula o valor máximo do ROC (rocHigh) e o valor mínimo (rocLow) nos últimos 50 períodos. Depois, com base em rocHigh, calcula a banda superior (upperKillLine), e com base em rocLow, calcula a banda inferior (lowerKillLine). Essas duas linhas representam percentis específicos do ROC. Quando o ROC cruza acima da banda inferior, abre-se uma posição comprada; quando o ROC cruza abaixo da banda superior, fecha-se a posição comprada. Inversamente, quando o ROC cruza abaixo da banda superior, abre-se uma posição vendida; quando o ROC cruza acima da banda inferior, fecha-se a posição vendida.

Análise de Vantagens

A maior vantagem desta estratégia é a capacidade de rastreamento de tendências do indicador ROC, combinada com a suavização das informações de preço do Heikin Ashi, permitindo identificar eficazmente as mudanças de tendência. Comparado a indicadores como médias móveis simples, o ROC responde mais rapidamente às mudanças de preço, permitindo que a estratégia entre no mercado em tempo hábil. Além disso, o uso de percentis para gerar bandas superior e inferior ajuda a filtrar oscilações, evitando falsos rompimentos que poderiam gerar negociações desnecessárias. No geral, a estratégia combina duas funções principais: rastreamento de tendência e filtragem de oscilações, proporcionando uma boa relação risco-retorno em grandes tendências.

Análise de Riscos

O principal risco desta estratégia é que uma parametrização inadequada pode resultar em negociações excessivas ou falta de sensibilidade. O rocLength e o período usado para calcular os percentis devem ser definidos com cuidado; caso contrário, as bandas superior e inferior podem ficar muito rígidas ou muito flexíveis, perdendo oportunidades de negociação ou causando perdas desnecessárias. Além disso, a definição dos percentis precisa ser ajustada por meio de testes repetidos em diferentes mercados para encontrar a melhor combinação de parâmetros. Em reversões de tendência, a estratégia, por depender de indicadores de tendência, também pode sofrer perdas. Deve-se considerar encurtar o período de retenção ou definir stop loss para controlar o risco.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos: 1) Combinar com outros indicadores para filtrar sinais de entrada, como RSI; 2) Utilizar métodos de aprendizado de máquina para otimizar dinamicamente os parâmetros; 3) Estabelecer mecanismos automáticos de saída com stop loss e take profit; 4) Realizar combinação com outras estratégias não baseadas em tendência para equilibrar o risco.

Resumo

Em suma, esta estratégia utiliza a forte capacidade de rastreamento de tendências do indicador ROC, combinada com as características do Heikin Ashi para identificação e rastreamento de tendências, e utiliza as bandas superior e inferior formadas pelos percentis do ROC como filtros de stop, alcançando assim um bom efeito de rastreamento de tendências. Sua vantagem está em identificar mudanças de tendência rapidamente e acompanhar grandes tendências, enquanto filtra oscilações por meio das bandas. No entanto, uma parametrização inadequada pode afetar o desempenho da estratégia, e esta enfrenta o risco de reversão da tendência. Com a otimização adicional da seleção de parâmetros e a definição de stop loss e take profit, a estratégia pode obter resultados mais estáveis.

- 1