Estratégia de Valor do Noro v1.1

Visão Geral

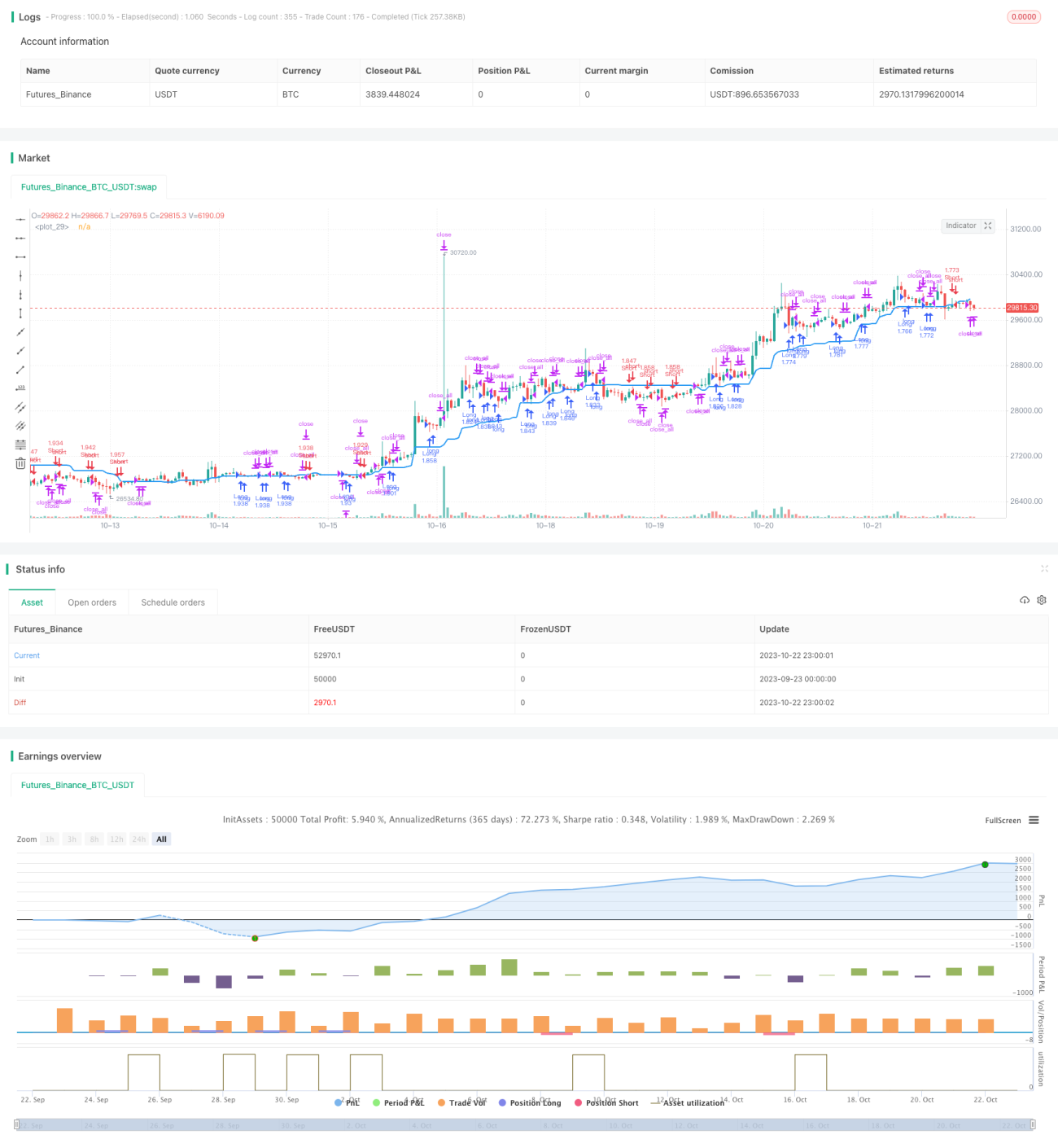

A Estratégia de Valor Dinâmico v1.1 da Noro é uma estratégia de trading de tendência baseada em um canal de valor e na direção da variação de preço. A estratégia combina o indicador de canal de valor com o indicador RSI rápido para identificar sinais de rompimento de candle do canal de valor, juntamente com sinais de reversão de cor dos candles consecutivos (vermelho e verde) para estabelecer posições compradas ou vendidas. O objetivo é capturar a direção das tendências de médio e longo prazo, evitando ser enganado pelas flutuações de curto prazo do mercado.

Princípio da Estratégia

A estratégia primeiro calcula a média dos preços máximo e mínimo de um determinado período passado, construindo um canal de valor intermediário. Quando o preço rompe o canal vindo de baixo para cima, é considerado um sinal de compra; quando o preço rompe o canal vindo de cima para baixo, é considerado um sinal de venda.

Ao mesmo tempo, a estratégia combina duas regras auxiliares de julgamento: o indicador RSI rápido e a cor do candle. Quando o RSI rápido está abaixo de 25%, considera-se que o mercado está em condição de sobrevenda, e o preço pode se recuperar; nesse momento, se o preço romper a banda superior do canal, gera-se um forte sinal de compra. Por outro lado, quando o RSI rápido está acima de 75%, considera-se que o mercado está em condição de sobrecompra, e o preço pode cair; nesse momento, se o preço romper a banda inferior do canal, gera-se um forte sinal de venda. Além disso, a estratégia também conta a mudança de cor dos dois candles mais recentes. Dois candles vermelhos consecutivos intensificam o sinal de venda, enquanto dois candles verdes consecutivos intensificam o sinal de compra.

Combinando esses três indicadores de sinal, a estratégia pode identificar efetivamente as tendências de médio e longo prazo e estabelecer posições de forma oportuna. Quando a direção da posição é oposta à cor do candle mais recente, considera-se que a tendência mudou, e a posição atual é fechada.

Vantagens da Estratégia

A maior vantagem dessa estratégia é combinar vários indicadores para julgar a direção da tendência, evitando ser enganado pelo ruído de curto prazo do mercado. Especificamente, as principais vantagens são:

-

O indicador de canal de valor identifica claramente a direção e a força das tendências de médio e longo prazo. Quando o preço rompe as bandas superior ou inferior do canal, representa que a tendência entrou em uma nova fase, gerando sinais fortes.

-

O indicador RSI rápido consegue julgar fenômenos de sobrecompra e sobrevenda, evitando perseguir tendências em pontos de reversão. Por exemplo, comprar em sobrevenda e vender em sobrecompra.

-

O julgamento da cor do candle pode verificar ainda mais a continuidade da tendência. Se a cor mudar, a posição atual é fechada.

-

A estratégia só abre posição quando dois candles consecutivos da mesma cor rompem o canal, evitando ser enganada por oscilações de curto prazo.

-

O método de stop loss simples é eficaz: a posição é fechada assim que a cor do candle muda, minimizando o aumento das perdas.

Riscos da Estratégia

A estratégia também apresenta alguns riscos a serem observados, principalmente:

-

Parâmetros inadequados do canal de valor, com o canal muito largo ou muito estreito, podem perder pontos de virada de tendência ou gerar muitos sinais falsos.

-

Parâmetros inadequados do RSI rápido podem não julgar corretamente os fenômenos de sobrecompra e sobrevenda, perdendo oportunidades de reversão.

-

O método de stop loss simples pode ser muito sensível em tendências de oscilação, causando abertura e fechamento frequentes de posições.

-

Não é possível julgar o movimento específico após o rompimento do canal de valor, o que pode levar a perdas ampliadas.

-

Não é possível lidar com impactos repentinos de eventos do tipo "cisne negro", sofrendo grandes perdas.

Direções de Otimização

A estratégia tem as seguintes principais direções de otimização:

-

Ajustar dinamicamente os parâmetros do canal de valor para que o canal se adapte melhor a diferentes períodos e volatilidade de diferentes mercados.

-

Combinar indicadores de volatilidade para modificar os parâmetros do RSI, reduzindo a sensibilidade em períodos de alta volatilidade e aumentando a sensibilidade em períodos de baixa volatilidade.

-

Adicionar um mecanismo de stop loss móvel, definindo a posição do stop loss de acordo com a amplitude de flutuação da tendência, evitando stop loss excessivamente sensível.

-

Aumentar o julgamento da força do rompimento e de divergências, evitando rompimentos falsos.

-

Combinar dados históricos para treinar um modelo de julgamento, auxiliando na identificação de períodos com alta probabilidade de reversão de tendência, melhorando a taxa de sucesso das entradas.

-

Otimizar a estratégia de gerenciamento de posição, ajustando dinamicamente a proporção da posição de acordo com as condições de risco.

Resumo

A Estratégia de Valor Dinâmico v1.1 da Noro é, no geral, uma estratégia de acompanhamento de tendência simples e prática. Ela combina vários indicadores para identificar a direção das tendências de médio e longo prazo e estabelece regras de entrada bastante cautelosas. Ainda há espaço para melhorias na otimização do mecanismo de stop loss, ajuste dinâmico de parâmetros, etc. No entanto, a lógica geral da estratégia é simples e clara, fácil de aplicar na prática, sendo muito adequada como uma das estratégias introdutórias para trading quantitativo. Com ajustes de parâmetros e otimização de mecanismos, a estratégia pode se tornar um sistema quantitativo estável e confiável.

- 1