Estratégia de Trailing Stop com Média Móvel

Visão Geral

A ideia central desta estratégia é utilizar médias móveis e um mecanismo de stop-loss dinâmico (trailing stop) para projetar um sistema de negociação automatizado que possa lucrar em mercados com tendência, ao mesmo tempo que controla o drawdown.

Princípios da Estratégia

-

Esta estratégia permite ao usuário escolher entre vários tipos diferentes de médias móveis, incluindo média móvel simples, média móvel exponencial, média móvel de custo, etc. O usuário pode selecionar o tipo de média móvel de acordo com sua preferência.

-

O usuário precisa definir o período da média móvel. Geralmente, em negociações de curto e médio prazo, o período da média móvel fica entre 20 e 60.

-

Após selecionar a média móvel, a estratégia calcula essa média em tempo real. Quando o preço sobe e rompe a média móvel, abre-se uma posição comprada (long); quando o preço cai e rompe a média móvel, abre-se uma posição vendida (short).

-

A estratégia utiliza um mecanismo de trailing stop. Após abrir uma posição, a estratégia monitora continuamente a relação entre a média móvel e o preço, ajustando dinamicamente a posição da linha de stop-loss. Especificamente, a posição da linha de stop-loss é igual à média móvel mais/menos a porcentagem de stop definida pelo usuário.

-

O usuário pode definir a porcentagem de stop. Quanto maior o valor, mais ampla a faixa de stop, evitando que o stop seja muito sensível; quanto menor o valor, mais rigoroso o stop, reduzindo o risco. A porcentagem de stop geralmente é definida entre 2% e 5%.

-

Após abrir a posição, se o preço retornar e romper a média móvel novamente, a posição é fechada (stop-loss).

Vantagens da Estratégia

- Pode abrir posições a favor da tendência em mercados com tendência, obtendo lucros significativos

- Utiliza mecanismo de trailing stop, que ajusta a posição do stop conforme o mercado, evitando que um stop muito pequeno resulte em perdas maiores (ficar preso)

- Permite escolher diferentes médias móveis e porcentagens de stop de acordo com a tolerância ao risco do usuário

- Suporta vários tipos de médias móveis, permitindo encontrar os melhores parâmetros através de testes

- Lógica da estratégia simples e clara, fácil de entender e modificar

Análise de Risco

- Em mercados laterais (sem tendência), o preço pode oscilar em torno da média móvel, resultando em aberturas e fechamentos frequentes de posições

- Se a amplitude do stop for definida muito grande, pode levar a perdas maiores

- Os parâmetros ideais da média móvel e da porcentagem de stop podem variar para diferentes ativos e períodos de tempo

- Deve-se evitar usar esta estratégia antes de eventos importantes de notícias

É possível otimizar e controlar o risco através dos seguintes métodos:

- Usar a estratégia em ativos e períodos de tempo com tendência clara

- Ajustar o período da média móvel, utilizando médias de médio/longo prazo

- Reduzir adequadamente a porcentagem de stop para controlar rigorosamente o risco

- Testar separadamente para diferentes ativos, encontrando os melhores parâmetros

- Parar de negociar antes de notícias importantes

Direções de Otimização

Esta estratégia pode ser ainda mais otimizada nos seguintes aspectos:

-

Adicionar confirmação de outros indicadores para evitar negociações frequentes em mercados laterais. Podem ser adicionados indicadores como MACD, KD (Estocástico), abrindo posições apenas quando eles também emitirem sinais.

-

Utilizar uma combinação de várias médias móveis. Por exemplo, usar simultaneamente a média de 5 dias e a de 20 dias, abrindo posições apenas quando ambas emitirem sinais na mesma direção.

-

Testar parâmetros separadamente para diferentes ativos, definindo parâmetros ideais. Os parâmetros variam para cada ativo e período, exigindo testes individuais.

-

Adicionar estratégia de gerenciamento de posições. Por exemplo, definir um número fixo de contratos para abrir posição e depois adicionar posições vinculadas ao stop-loss.

-

Definir um número máximo de aberturas por dia ou um intervalo mínimo entre aberturas. Limitar negociações excessivamente frequentes.

-

Adicionar algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros com base em dados históricos. Evitar configurações estáticas de parâmetros.

-

Utilizar modelos de aprendizado profundo para prever tendências de preço. Podem auxiliar na determinação da direção da tendência do mercado.

Resumo

No geral, esta estratégia é uma estratégia de acompanhamento de tendência muito prática. Ela utiliza médias móveis para determinar a direção da tendência e trailing stop para controlar o risco, podendo obter bons retornos em mercados com tendência. Através da otimização de parâmetros e da combinação com outros indicadores ou modelos, é possível aprimorar ainda mais a estabilidade e a rentabilidade da estratégia. No entanto, os usuários precisam estar atentos às diferenças nas configurações de parâmetros para diferentes ativos e períodos, bem como ao impacto de eventos importantes. No geral, esta estratégia é adequada para fundos de investimento com certa experiência e investidores individuais.

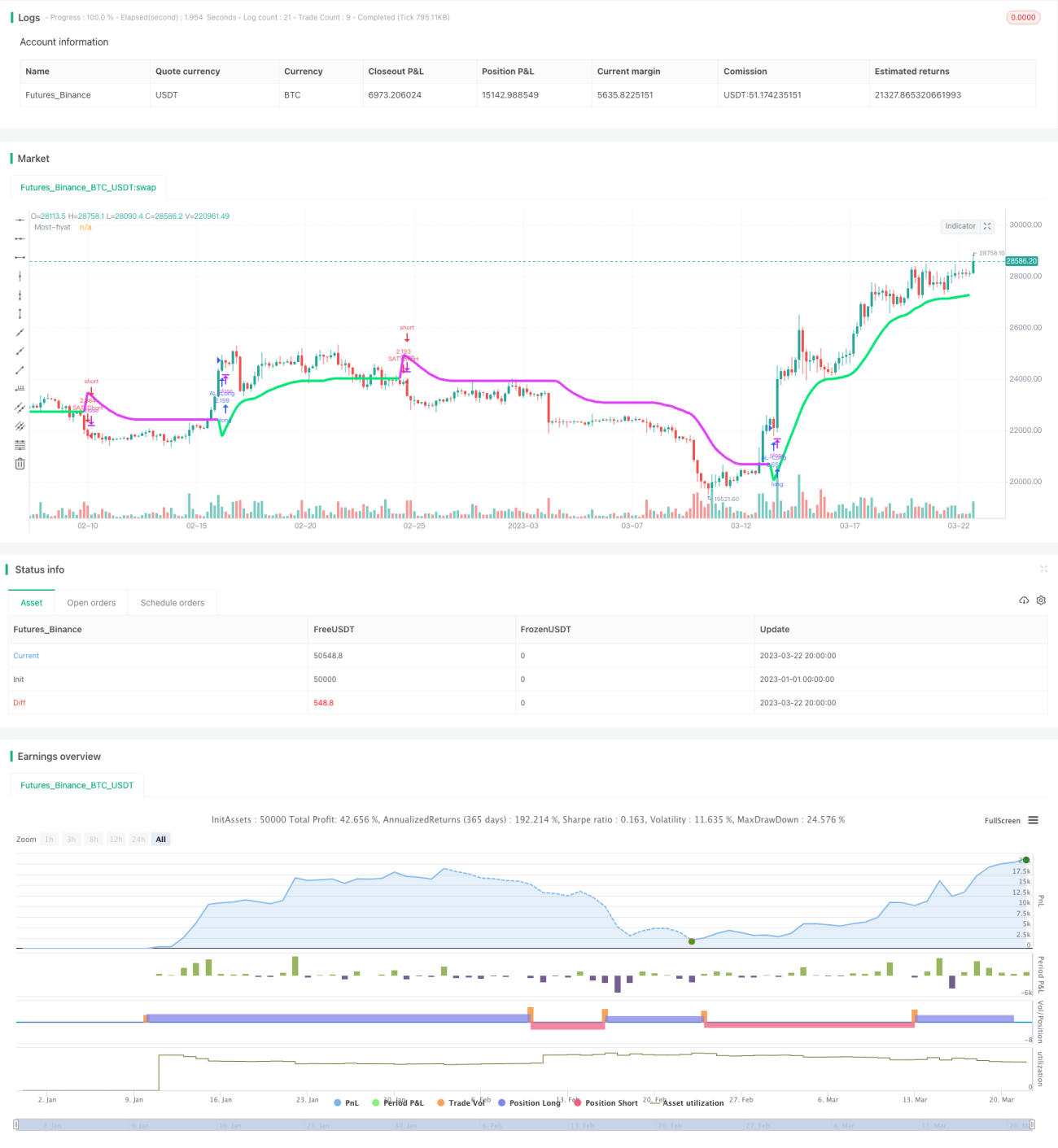

/*backtest

start: 2023-01-01 00:00:00

end: 2023-03-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//attoCryp, @HikmetSezen58

strategy("MOST Multi MAs", overlay=true, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

sx=input(defval = "close" ,title="Fiyat sec", options=[ "close", "high", "low", "open", "hl2", "hlc3", "hlco4", "hlcc4", "hlccc5"])- 1