Estratégia de Rompimento Rápido do Índice Powell

Visão Geral

Esta estratégia realiza operações rápidas de breakout com base no indicador RSI e na EMA do corpo do candle. Ela utiliza a forma rápida do RSI e grandes corpos de candle para identificar sinais de reversão.

Princípio da Estratégia

-

Calcula o indicador RSI, período 7, utilizando RMA para obter uma forma acelerada.

-

Calcula a EMA do tamanho do corpo do candle, período 30, como referência do tamanho do corpo.

-

Se o RSI cruzar para cima a linha limite (padrão 30) e o corpo do candle atual for maior que 1/4 do tamanho médio do corpo, opera comprado.

-

Se o RSI cruzar para baixo a linha limite (padrão 70) e o corpo do candle atual for maior que 1/4 do tamanho médio do corpo, operado vendido.

-

Se já houver posição aberta, quando o RSI cruzar novamente a linha limite, a posição é fechada.

-

É possível definir parâmetros como comprimento do RSI, limites, preço de referência, etc.

-

É possível definir parâmetros como período da EMA do tamanho do corpo, múltiplo para abertura de posição, etc.

-

É possível definir o número de candles para o cruzamento de ouro/morte do RSI.

Análise de Vantagens

-

Utiliza a propriedade de reversão do indicador RSI, capturando sinais de reversão em tempo hábil.

-

O RMA implementa uma forma acelerada do RSI, tornando a reversão mais sensível.

-

Combinado com a filtragem de grandes corpos de candle, evita ser pego por oscilações de pequena escala.

-

Dados de backtest suficientes, confiabilidade relativamente alta.

-

Parâmetros personalizáveis para se adaptar a diferentes ambientes de mercado.

-

Lógica de negociação clara e simples.

Análise de Riscos

-

O indicador RSI possui viés de backtest, e sua eficácia em tempo real ainda precisa ser validada.

-

Grandes corpos de candle não conseguem filtrar completamente mercados oscilantes.

-

Os parâmetros padrão podem não ser adequados para todos os ativos, exigindo otimização.

-

A taxa de acerto pode não ser alta, exigindo suportar a pressão psicológica de stops consecutivos.

-

Risco de falha do breakout, exigindo stop loss oportuno.

Direções de Otimização

-

Otimizar os parâmetros do RSI para se adaptar a diferentes períodos e ativos.

-

Otimizar o período da EMA do corpo do candle, suavizando o tamanho do corpo.

-

Otimizar o múltiplo do corpo para abertura de posição, controlando a frequência de entrada.

-

Adicionar stop loss móvel para garantir a taxa de acerto.

-

Adicionar filtro de tendência para evitar negociações contrárias à tendência.

-

Otimizar a estratégia de gerenciamento de capital para controlar o risco por operação.

Resumo

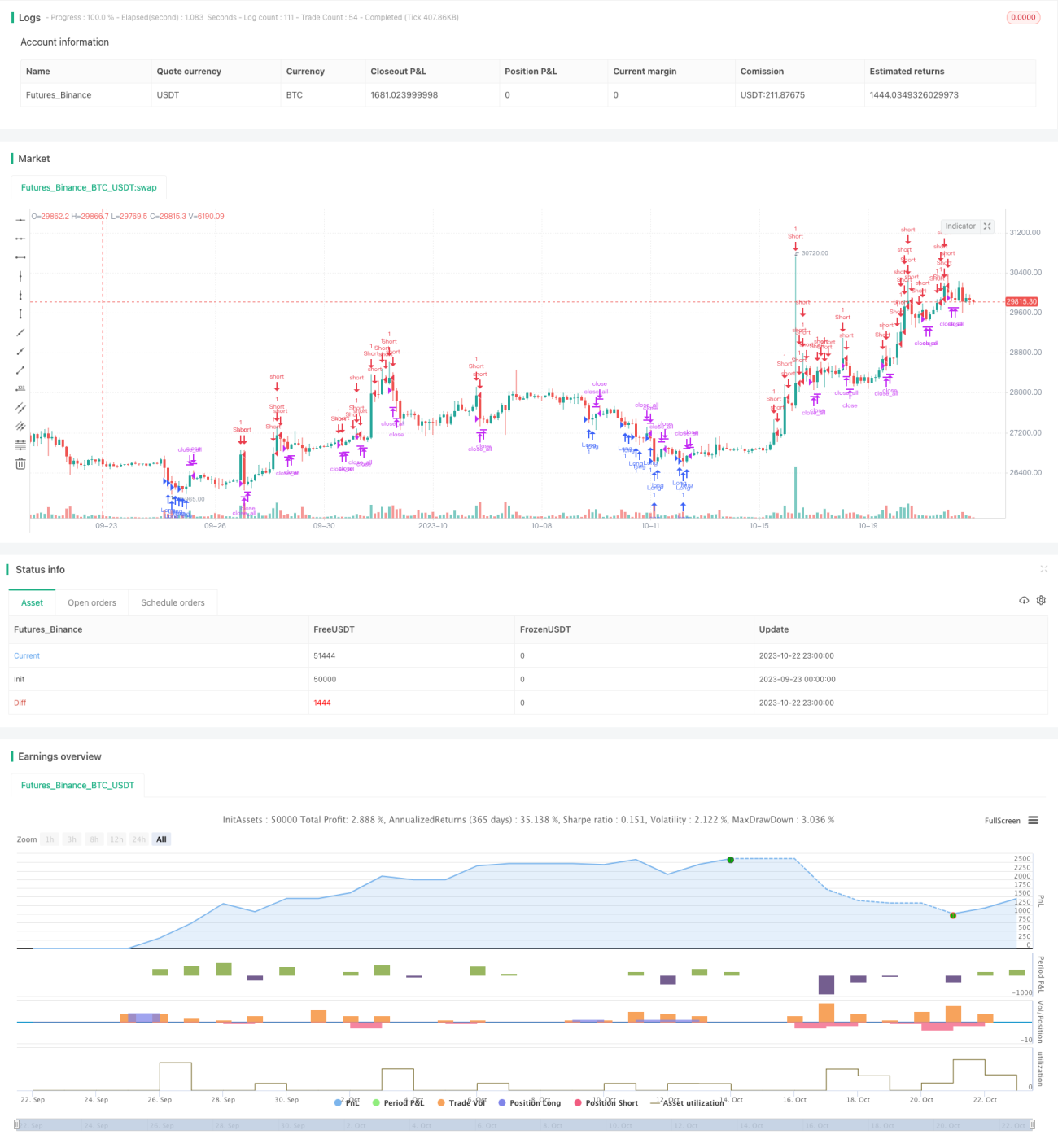

No geral, esta estratégia é uma estratégia de reversão muito simples e direta. Ela utiliza simultaneamente a propriedade de reversão do indicador RSI e o poder de destruição dos grandes corpos de candle, entrando rapidamente no mercado durante os breakouts. Embora os resultados do backtest sejam bons, a eficácia em tempo real ainda precisa ser validada. Durante o uso, é necessário otimizar os parâmetros e controlar os riscos. No geral, esta estratégia tem um valor muito alto e é uma das melhores estratégias que podem ser aplicadas em tempo real e continuamente otimizadas.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1