Estratégia de acompanhamento de tendência com cruzamento de média móvel do indicador de momentum

Visão Geral

Esta estratégia combina cruzamentos de médias móveis e indicadores de momentum, permitindo um acompanhamento eficaz da tendência e reversões oportunas. A estratégia utiliza primeiramente o cruzamento de uma média móvel rápida e uma média móvel lenta para gerar sinais de compra (cruzamento de ouro) e venda (cruzamento da morte). Em seguida, incorpora um indicador de momentum com parâmetros específicos: quando ocorre um cruzamento de ouro, se o momentum calculado sobre a média móvel rápida voltar a subir, considera-se que a tendência continua e a posição comprada é mantida; quando o momentum cai, interpreta-se como reversão da tendência e a posição é fechada. O mesmo princípio se aplica no cruzamento da morte para acompanhar reversões. Além disso, a estratégia introduz o indicador ADX para filtrar sinais falsos em mercados sem tendência.

Princípios da Estratégia

A lógica central baseia-se nos sinais de tendência gerados pelo cruzamento de médias móveis e na determinação de reversões pelo indicador de momentum. A lógica principal do código funciona da seguinte forma:

- Calcula-se a média móvel rápida

price1e a média móvel lentaprice2.price1é uma HMA de 5 períodos eprice2é uma HMA de 7 períodos. - Quando

price1cruza acima deprice2, gera-se um sinal de compra; quandoprice1cruza abaixo deprice2, gera-se um sinal de venda. Este é o uso convencional de médias móveis. - Após a ativação do sinal de compra, se o indicador de momentum

roc1da média móvel rápidaprice1voltar a subir, considera-se que a tendência continua e a posição comprada é mantida. - Quando o indicador de momentum

roc1cai, interpreta-se como reversão da tendência e a posição é fechada. O mesmo raciocínio se aplica ao sinal de venda. - Introduz-se um limiar de ADX para filtrar sinais falsos em mercados sem tendência. Os sinais reais de compra e venda só são gerados quando o ADX está acima do limiar.

Análise de Vantagens

Em comparação com estratégias simples de médias móveis, a maior vantagem desta estratégia é a introdução do indicador de momentum para determinar reversões, permitindo um acompanhamento mais preciso e oportuno das tendências e reversões. As vantagens específicas são:

- As médias móveis reagem com atraso às mudanças de preço, enquanto o indicador de momentum pode captar sinais de reversão mais rapidamente, facilitando o stop-loss ou a abertura de posições contrárias em tempo hábil.

- Os sinais de reversão baseados em momentum são mais confiáveis, reduzindo aberturas e fechamentos desnecessários em estratégias de tendência.

- O uso do ADX evita sinais falsos em mercados sem tendência, fazendo com que a estratégia se concentre em fases de tendência, aumentando a probabilidade de lucro.

- A lógica da estratégia é clara e simples, fácil de entender e acompanhar, sendo adequada para iniciantes em trading algorítmico.

- Há grande espaço para otimização de parâmetros, como ajuste dos períodos das médias móveis e dos parâmetros do momentum, permitindo adaptação a diferentes mercados.

Análise de Riscos

Os principais riscos desta estratégia decorrem dos seguintes fatores:

- As médias móveis reagem com atraso às mudanças de preço, podendo gerar sinais atrasados e perder o melhor momento de entrada.

- Falsos rompimentos podem causar aberturas ou fechamentos desnecessários, exigindo otimização adicional dos parâmetros ou introdução de filtros complementares.

- A determinação de reversões depende do indicador de momentum; em mercados com mudanças bruscas, a eficácia do momentum pode ser reduzida.

- O ADX não é capaz de distinguir perfeitamente tendências de consolidação; limiares muito altos ou muito baixos podem gerar problemas.

- A estratégia não considera custos de transação. Na prática, é necessário definir pontos de stop-loss para controlar riscos.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar outros tipos de médias móveis ou ajustar seus parâmetros para melhorar a suavização dos indicadores.

- Otimizar o comprimento do parâmetro do indicador de momentum para torná-lo mais sensível na captura de reversões de preço.

- Experimentar a introdução de filtros de preço nos momentos de reversão do momentum para evitar ser enganado por pequenas flutuações de curto prazo.

- Aprimorar o uso do ADX, como utilizar parâmetros diferentes dependendo do nível do ADX.

- Introduzir condições auxiliares, como indicadores de volume, para melhorar a qualidade dos sinais e filtrar falsos rompimentos.

- Adicionar mecanismos de stop-loss para controlar perdas individuais. Avaliar o nível de comissões do mercado real e estabelecer take-profit e stop-loss razoáveis.

Resumo

Esta estratégia integra as vantagens das médias móveis e dos indicadores de momentum, capturando tanto o acompanhamento de tendências quanto as reversões. Comparada a estratégias puramente seguidoras de tendência, esta abordagem pode lidar de forma mais flexível com diferentes fases do mercado, mantendo o trading de tendência enquanto evita perdas causadas por picos seguidos de quedas. Com a otimização de parâmetros e a introdução de condições auxiliares, o desempenho da estratégia ainda pode ser melhorado. No geral, a estratégia possui lógica clara, é simples e confiável, sendo muito adequada para iniciantes em trading algorítmico aprenderem e aplicarem.

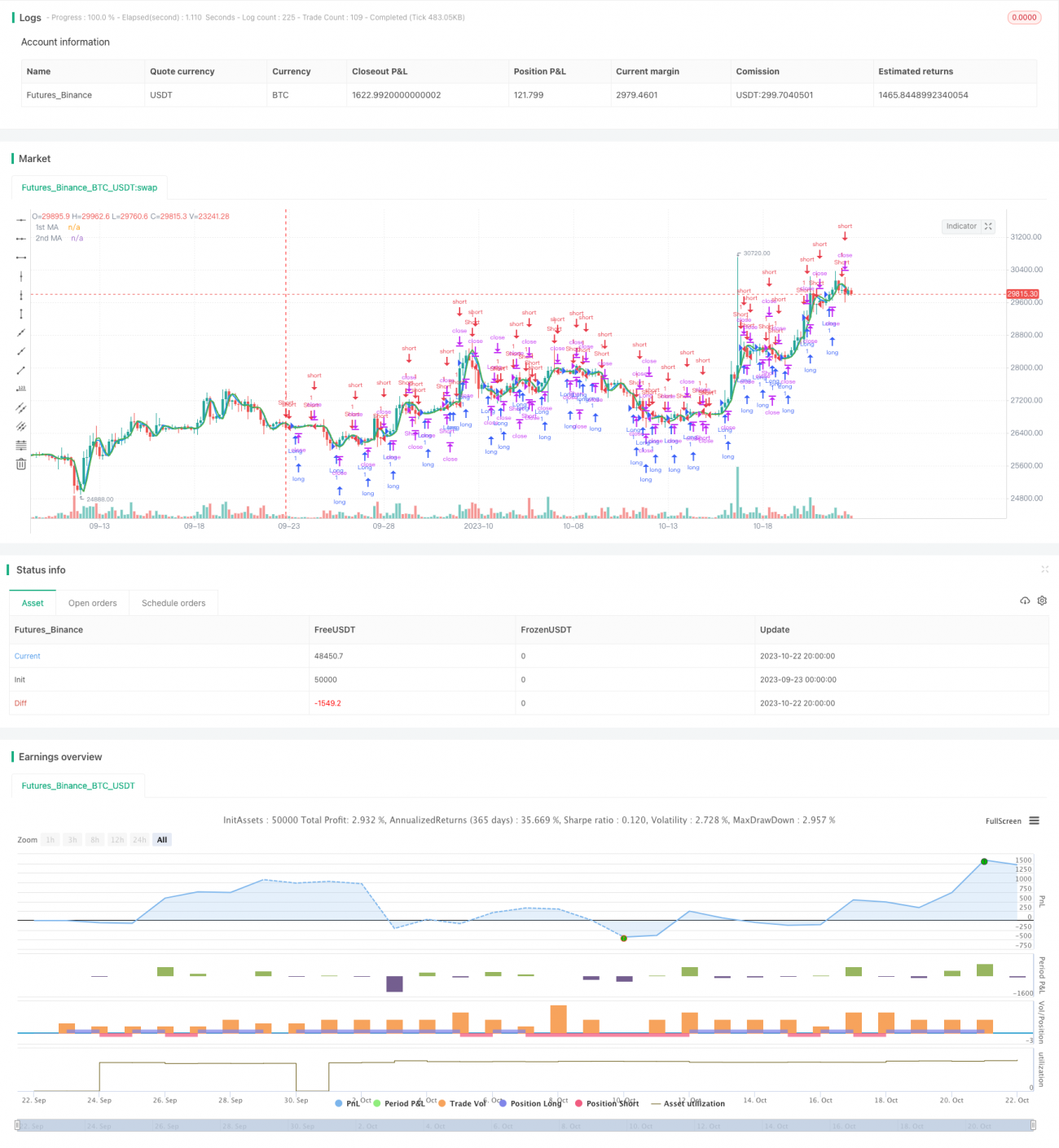

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(open, title="Source")- 1