Estratégia de seguir a tendência: comprar nas mínimas e vender nas máximas

Visão Geral

Esta estratégia calcula as bandas superior e inferior das Bandas de Bollinger, combinadas com a direção das médias móveis de curto e longo prazo, para implementar uma estratégia automatizada de compra em pontos baixos e venda em pontos altos na direção da tendência. A ideia é acompanhar a tendência de longo prazo da ação e, durante ajustes de curto prazo, comprar em pontos baixos para abrir posições longas, e vender em pontos de sobrecompra para realizar lucros.

Princípio da Estratégia

A estratégia realiza negociações automáticas através das seguintes partes:

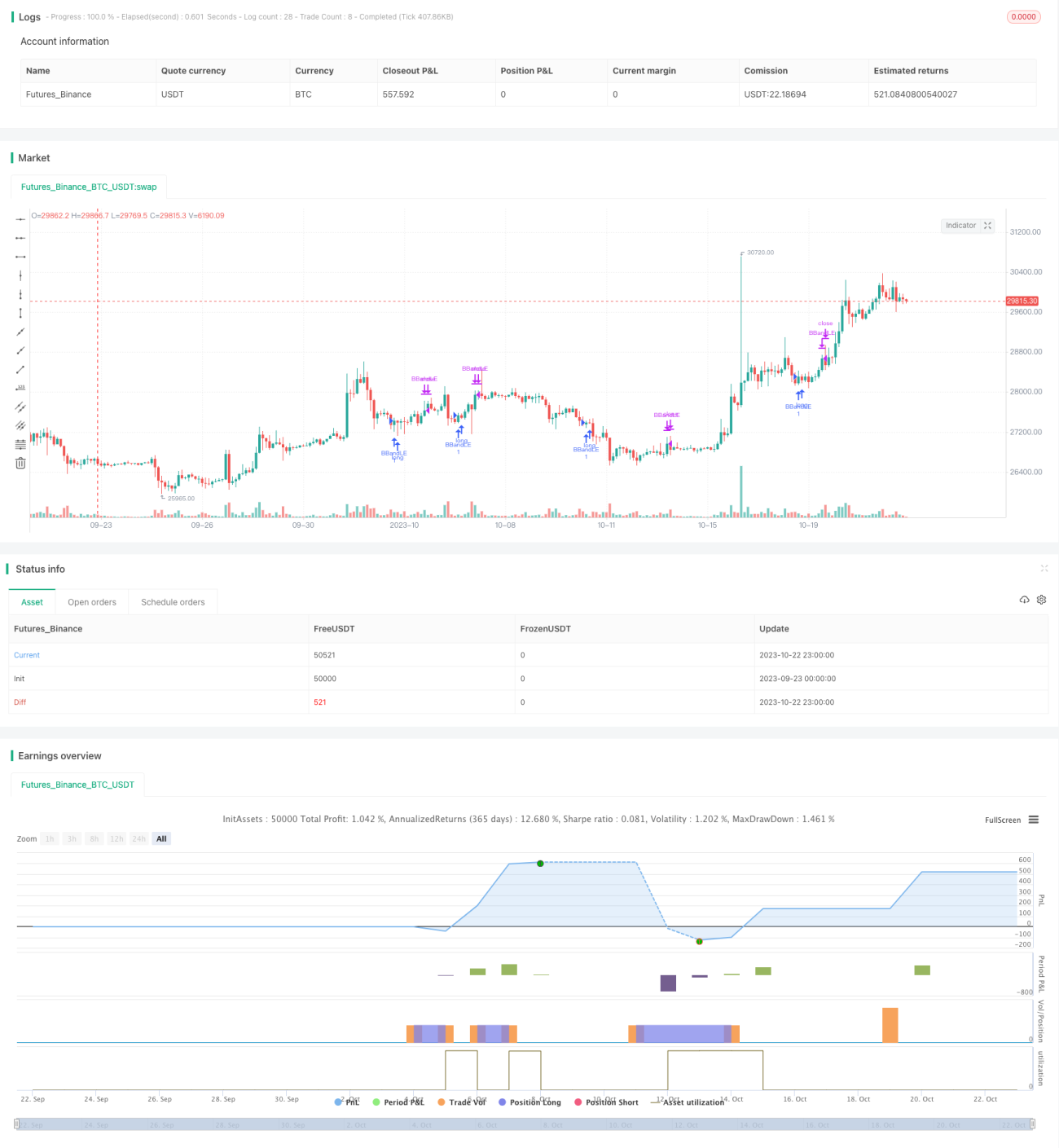

- Cálculo das bandas superior e inferior das Bandas de Bollinger: calcula-se o desvio padrão de n períodos do preço de fechamento para obter as bandas superior e inferior do canal.

- Julgamento da tendência de curto e longo prazo: calcula-se a SMA de longo prazo (300 períodos) e a SMA de curto prazo (20 períodos) para determinar a tendência geral da ação e a tendência do período atual.

- Sinal de compra: quando o preço de fechamento rompe a banda inferior das Bandas de Bollinger, e a SMA de longo prazo está acima e a SMA de curto prazo começa a subir, considera-se um ponto baixo do intervalo, gerando sinal de compra.

- Sinal de venda: quando o preço de fechamento rompe a banda superior das Bandas de Bollinger, e a SMA de longo prazo está abaixo e a SMA de curto prazo começa a cair, considera-se um ponto alto do intervalo, gerando sinal de venda.

- Utilização de ordens OCO para garantir stop loss e take profit.

Através deste design, é possível, alinhado com a tendência geral, identificar automaticamente momentos de compra durante ajustes de curto prazo e momentos de venda em pontos de sobrecompra, implementando uma estratégia de negociação de tendência.

Análise de Vantagens

A estratégia possui as seguintes vantagens:

- Identificação automática da tendência, sem necessidade de julgamento manual, reduzindo a dificuldade operacional.

- Captura sistemática de momentos de compra em ajustes de curto prazo, evitando perder pontos baixos.

- Identificação sistemática de momentos de venda em pontos de sobrecompra, realizando lucros oportunamente.

- Configuração simultânea de stop loss e take profit, permitindo controlar riscos de forma eficaz.

- Filtragem da maioria dos sinais de negociação inválidos, aumentando a taxa de acerto.

- Acompanhamento da tendência, ajustando posições oportunamente.

- Lógica clara e fácil de entender, facilitando otimizações futuras.

Análise de Riscos

A estratégia também apresenta alguns riscos que precisam ser observados:

- Escolha inadequada do ativo, podendo não conseguir acompanhar a tendência.

- Configuração inadequada de parâmetros, podendo resultar em alta frequência de negociações ou perda de oportunidades.

- Eventos inesperados que causem reversão da tendência, podendo ampliar perdas.

- Stop loss muito apertado, podendo gerar stops frequentes.

- Volume de negociação insuficiente, podendo impedir a execução completa da ordem.

- Período de backtest curto, podendo levar a overfitting.

Medidas correspondentes incluem: selecionar ações com boa liquidez e tendência clara; ajustar parâmetros para obter o melhor desempenho; monitorar notícias importantes para evitar reversões; alargar adequadamente o stop loss; avaliar o volume real de negociação; ampliar o período de backtest para testar a estabilidade.

Direções de Otimização

A estratégia pode ser otimizada nas seguintes áreas:

- Otimizar parâmetros, como período das Bandas de Bollinger, múltiplo do desvio padrão, período das médias móveis, etc., para encontrar a melhor combinação.

- Adicionar métodos de stop loss, como trailing stop, stop loss por média móvel, etc., para controlar melhor o risco.

- Adicionar gerenciamento de posição, ajustando o tamanho da posição com base em pontos-chave, para melhorar a eficiência do uso do capital.

- Incorporar indicadores de volume, evitando rompimentos inválidos em baixo volume.

- Combinar com indicadores de força relativa (RSI) para determinar a direção geral de compra e venda.

- Adicionar algoritmos de aprendizado de máquina para otimização automática de parâmetros e avaliação da estratégia.

- Combinar com outras estratégias, formando um portfólio de múltiplas estratégias para aumentar a estabilidade.

Através dessas otimizações, é possível melhorar ainda mais a eficácia e a estabilidade da estratégia.

Resumo

A estratégia tem uma lógica clara e fácil de entender. Ao capturar sistematicamente momentos de compra em pontos baixos e venda em pontos altos de curto prazo, ela pode acompanhar eficazmente a tendência da ação, obtendo bons retornos com controle de risco. A estratégia pode ser aprimorada através de otimização de parâmetros, melhoria dos métodos de stop loss, gerenciamento de posição, etc., apresentando grande potencial de aplicação em negociações reais. Esta estratégia fornece uma boa base para negociação automatizada de tendências.

- 1